Профит-тестирование пенсионных программ

Инвестиционный доход страховой компании. Для определения инвестиционного дохода не имеет значения тип договора страхования. Главное, чтобы были страховые взносы (или один взнос, если договор с единовременной формой оплаты) и страховые резервы. Для страхования пенсии нюанс будет заключаться в том, что на этапе накопления в формировании инвестиционного дохода участвуют оба компонента (взносы… Читать ещё >

Профит-тестирование пенсионных программ (реферат, курсовая, диплом, контрольная)

В целом модель для профит-тестирования портфеля пенсионных договоров базируется на тех же принципах, что и модель для долгосрочного страхования жизни, рассмотренная ранее. Договор страхования пенсии генерирует все те же самые потоки, только с небольшими отличиями.

Ранее выплата по дожитию производилась один раз всем застрахованным, дожившим до конца срока страхования. В пенсионном договоре выплата по дожитию заменяется регулярной пенсионной выплатой в страховом году t Ant — не одна, а несколько согласно договору.

Пенсионная выплата будет составной:

- • страховая сумма S, указанная в договоре страхования, — это тот минимум, который может получить застрахованный по договору;

- • дополнительная выплата S_add, сформированная за счет дополнительного инвестиционного дохода на этапе накопления. Она возникает в случае успешной инвестиционной политики страховщика и если дополнительный инвестиционный доход был конвертирован в дополнительную выплату, а не перечислялся каждый год на счет клиента по мере его распределения;

- • дополнительная выплата:

S_add_рр(, формирующаяся за счет дополнительного инвестиционного дохода на периоде выплат. И снова здесь нужна успешная инвестиционная политика страховщика и желание клиента конвертировать дополнительный инвестиционный доход в пенсию каждый год по мере распределения инвестиционного дохода,.

EIBt — собственно дополнительный инвестиционный доход, который ни во что не конвертируется, а выплачивается вместе с ближайшей пенсией по мере его распределения клиентам.

Тогда пенсионная выплата в зависимости от варианта применения дополнительного инвестиционного дохода на этапе выплат будет иметь вид:

- • Ant =(S + S_add + S_add_pp[)t(ap)x;

- • Ant = (S + S_add + EIBt){(ap)x.

Поскольку есть пенсионная выплата, то появляются и расходы AExpt на то, чтобы ее осуществить. Как минимум платежное поручение банку на перечисление средств стоит некоторых денег. Для моделирования данные расходы предлагается взять как процент от пенсионной выплаты. Можно определить данные расходы и как процент от выплаты, и в качестве твердой денежной суммы (тогда не следует забывать про инфляцию), т. е. разделить их и учесть более подробно.

Однако если в страховой компании нет требования настолько подробного дробления расходов, то утяжелять модель излишними потоками не стоит. Более того, при отсутствии вышеозначенных требований расходы на выплату пенсии могут быть включены в состав расходов на обслуживание договоров страхования, чем они, по сути, и являются.

Расходы на обслуживание договоров страхования, выраженные в проценте от страхового взноса, имеют место только на этапе уплаты взносов. По окончании накопительного периода они обнуляются. Расходы, выраженные в твердой денежной сумме, возможно, должны быть пересмотрены — они могут отличаться от расходов на этапе накопления.

Выплаты по случаям смерти. Если данный тип выплаты не указан непосредственным образом в условиях договора, не заложен в тариф и под данную выплату не формируется резерв, то в случае смерти застрахованного лица может быть выплачена только выкупная сумма в пределах сформированного по договору резерва. Процент от резерва Ftd, предусмотренный для выплат по смерти, может отличаться от Ftw — коэффициента, применяемого для расторжений. Тогда на этапе накопленияDBt =(Ffd tV + E/Bt) f (aq)^. На этапе выплат существует практика никаких выплат по случаям смерти не производить, если выплата по смерти на этапе, когда застрахованный получает пенсию, не предусмотрена договором и должным образом тарифицирована и зарезервирована.

Выкупные суммы в связи с расторжением договора страхования. Часто применяемый на практике принцип определения выкупной суммы — некий установленный процент от резерва не зависит от типа договора страхования. Поэтому он справедлив также и для пенсионных договоров. Разница возникает в периоде выплат. В страховании пенсий при расторжениях на данном этапе существует практика, так же как и в случаях смерти, не производить выплату выкупных сумм. Собственно, поэтому после начала пенсионных выплат добровольные расторжения бессмысленны, а потому непопулярны. Таким образом, на этапе выплат поток выкупных сумм будет нулевым.

Все остальные исходящие потоки моделируются так же, как и в долгосрочном страховании жизни (см. параграф 3.3).

Изменение страхового резерва. В самой формуле для расчета изменения резерва никаких специфических моментов нет. Расчет производится так же, как и для долгосрочного страхования жизни:

И так же, как и ранее, изменение страхового резерва входит в число исходящих финансовых потоков.

Однако на этапе выплат страховой резерв уменьшается ввиду пенсионных выплат. Поэтому разность Rest — Rest_j становится отрицательной. В формуле результирующего финансового потока, как мы помним, изменение резерва стоит со знаком минус. И это приводит к тому, что на этапе выплат изменение страхового резерва дает положительный вклад в подпись прибыли, хотя входящим потоком не является.

Следовательно, если актуарий видит на этапе выплат в профит-тестовой модели в столбце «Изменение страхового резерва» отрицательную величину, ошибкой это не является. При условии, конечно, что выполняется проверка на нулевую подпись прибыли.

Теперь рассмотрим входящие потоки. Как и в предыдущей модели, их два: взносы по договору страхования и инвестиционный доход.

Страховые взносы. Расчет финансового потока, описывающего поступление страховых взносов, также аналогичен долгосрочному страхованию жизни: взнос в денежной сумме с учетом количества договоров, действующих на момент его уплаты. Единственное, что здесь не следует забывать: страховые взносы поступают только на периоде накопления, в период выплат страховых взносов нет и данный финансовый поток становится нулевым с момента окончания периода накопления или раньше, если того требуют условия страхования.

Инвестиционный доход страховой компании. Для определения инвестиционного дохода не имеет значения тип договора страхования. Главное, чтобы были страховые взносы (или один взнос, если договор с единовременной формой оплаты) и страховые резервы. Для страхования пенсии нюанс будет заключаться в том, что на этапе накопления в формировании инвестиционного дохода участвуют оба компонента (взносы и резервы), а на этапе выплат — только страховые резервы. Поскольку они формируются и покрываются инвестиционными активами, значит, они продолжают приносить доход. Следует только учесть, что из резерва выплачивается пенсия:

Invlnct = (Rest _ j — (S + S_add)t(ap)x)git — если дополнительный инвестиционный доход, распределенный по итогам финансового года на этапе выплат, выплачивается вместе с ближайшей пенсий (здесь, поскольку дополнительный инвестиционный доход выплачивается застрахованному лицу, он выводится из резерва и не участвует в его формировании);

Invlnc, = (Rest_1 — (S + S_add + S_add_ppt_ 1)[(ap)x)gil— если дополнительный инвестиционный доход конвертируется в пенсионную выплату.

Результирующий финансовый поток, он же подпись прибыли, рассчитывается так же, как и в предыдущей модели, разработанной для долгосрочного страхования жизни.

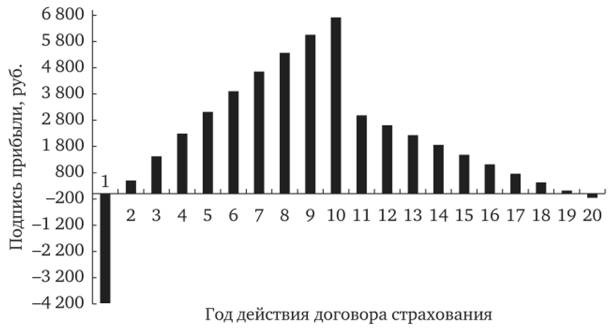

На рис. 6.3 представлен образец подписи прибыли для одного договора срочной ренты (пенсии). Застрахованный — мужчина 50 лет. Гарантированная пенсионная выплата 60 000 руб. Гарантированная норма доходности 3% годовых. Срок рентных (пенсионных) выплат 10 лет.

Рис. 6.3. Пример подписи прибыли для договора страхования.

пенсии Как и в предыдущей модели, в первом страховом году возникает напряжение начального бизнеса, связанное с повышенной комиссией и издержками. В каждом последующем страховом году прибыль становится положительной. При этом, начиная со второго года, по мере поступления взносов и увеличения страховых резервов, а как следствие, и инвестиционного дохода, она постепенно возрастает, достигая максимума на десятом году (последний год действия накопительного периода). Максимальное значение на десятом году обусловлено самым низким за весь период действия накопительного периода изменением страхового резерва и достаточно высоким размером инвестиционного дохода. В одиннадцатом году прибыль резко падает. Это связано с тем, что в страховую компанию перестают поступать взносы по данным договорам, так как страхователи выполнили свои обязательства по их уплате в полном объеме. В дальнейшем вплоть до двадцатого года прибыль медленно снижается по мере исчерпания страхового резерва за счет производимых страховой компанией рентных (пенсионных) выплат, что в свою очередь приводит к снижению инвестиционного дохода, который совместно с увеличением уровня смертности составляет источник возникновения прибыли при проведении операций.

Контрольные вопросы и задания

- 1. Коротко опишите условия пожизненной и срочной пенсии.

- 2. Чем пенсия с периодом гарантированной выплаты отличается от пожизненной пенсии?

- 3. Какие виды пенсии для двух лиц вы знаете?

- 4. В чем отличие между пенсией, выплачиваемой после смерти одного из двух лиц, и пенсией, выплачиваемой супруге после смерти супруга?

- 5. В чем суть конвертации страхового обеспечения по договору долгосрочного страхования жизни в пенсию или ренту?

- 6. В чем заключается особенность страховых резервов по договорам страхования пенсии?

- 7. Опишите поведение резерва в договоре с единовременным взносом.

- 8. Опишите поведение резерва в договоре с рассроченными взносами для случая, когда срок уплаты взносов совпадает с периодом накопления.

- 9. Опишите поведение резерва в договоре с рассроченными взносами и сокращенным периодом уплаты взносов.

- 10. Какие вы знаете способы использования дополнительного инвестиционного дохода а) на этапе накопления, б) на этапе выплат?

- 11. Как на пенсионную выплату влияет каждый из способов использования дополнительного инвестиционного дохода а) на этапе накопления, б) на этапе выплат?

- 12. Перечислите финансовые потоки, возникающие в период действия договора страхования пенсии.

- 13. Чем отличаются финансовые потоки в страховании пенсии от других видов договоров долгосрочного страхования жизни?