Критерии принятия решений в условиях риска

Воспользуемся данными нашего примера для иллюстрации критерия, добавив вероятности наступления возможных событий (табл. 2.24). Критерий математического ожидания является основным для принятия решения в ситуации риска. Ему соответствует формула. Таким образом, лучшей стратегией будет та, которая обеспечит инвестору (менеджеру) максимальный средний выигрыш. Где Xjj — выплата, которую можно получить… Читать ещё >

Критерии принятия решений в условиях риска (реферат, курсовая, диплом, контрольная)

Под ситуацией риска, как уже отмечалось, в теории принятия решений понимается такая ситуация, когда можно указать не только возможные последствия каждого варианта принимаемого решения, но и вероятности их появления. Для выбора оптимального решения в данном случае предназначены критерий математического ожидания и критерий Лапласа.

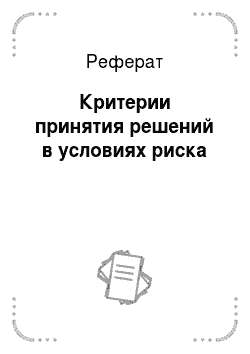

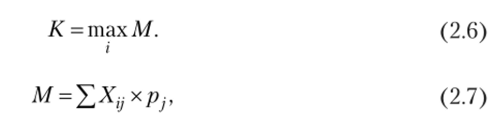

Критерий математического ожидания является основным для принятия решения в ситуации риска. Ему соответствует формула.

где Xjj — выплата, которую можно получить в г-м состоянии «среды»; pj — вероятность j-го состояния среды.

Таким образом, лучшей стратегией будет та, которая обеспечит инвестору (менеджеру) максимальный средний выигрыш.

Воспользуемся данными нашего примера для иллюстрации критерия, добавив вероятности наступления возможных событий (табл. 2.24).

Таблица 2.24

Иллюстрация критерия математического ожидания

Вариант решения о переходе к массовому производству. | Размер выплат (млн у.е.) при возможных сроках наступления массового спроса и их вероятностях. | ||

немедленно (0,2). | через 1 год (0,5). | через 2 года (0,3). | |

Перейти немедленно. | — 6. | ||

Перейти через 1 год. | |||

Перейти через 2 года. | |||

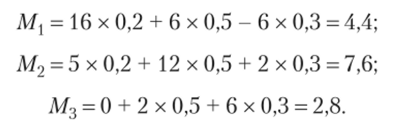

Для каждой строки, т. е. для каждого варианта решения, находим математическое ожидание выплаты:

Максимальным из них является математическое ожидание второй строки, что соответствует решению начать массовый выпуск новой продукции через год.