Особенности формирования фондов страховой организации

Финансовыми условиями существования страховой организации является наличие разнообразных видов фондов (резервов). Многообразие видов страхования служит основанием для образования в страховой организации различных фондов и резервов, которые позволяют раскрыть огромные возможности для экономического развития потенциала общества. Страховщики в соответствии со страховым законодательством могут… Читать ещё >

Особенности формирования фондов страховой организации (реферат, курсовая, диплом, контрольная)

Финансовыми условиями существования страховой организации является наличие разнообразных видов фондов (резервов). Многообразие видов страхования служит основанием для образования в страховой организации различных фондов и резервов, которые позволяют раскрыть огромные возможности для экономического развития потенциала общества.

Особое место занимают:

- 1) уставный капитал — выполняет функции некого запаса, одна из составных частей собственных средств, необходим в первый год работы компании. С ростом финансовой устойчивости компании его значение снижается. Процесс создания и формирования фонда в государственных компаниях происходит за счет ассигнования из бюджета; в акционерных открытых — за счет продажи акций, в закрытых — за счет распределения прибыли. С течением времени при необходимости пополнения используются средства самих страховщиков. Базовый размер постоянно увеличивается, последний — должен быть не менее 30 млн руб. Кроме того, были введены коэффициенты в зависимости от вида страховой деятельности, проводимой компанией;

- 2) специальные фонды, создаваемые за счет отчислений от чистой прибыли:

- • фонд выплаты дивидендов акционерам и учредителям (до 35%);

- • резервный фонд для пополнения уставного капитала и резервов (колеблется от 1 до 2%);

- • фонд инвестиций (от 20 до 40%).

Кроме того, страховщик может формировать:

- • амортизационный фонд — в бухгалтерском учете такого счета нет. В условиях жесткого налогового пресса его можно открыть для успешного развития деятельности своей компании. На Западе этот фонд относится к фонду инвестиций;

- • фонд оплаты труда;

- • фонд экономического стимулирования.

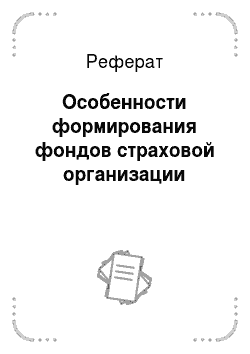

Страховщики в соответствии со страховым законодательством могут создавать фонд предупредительных мероприятий (ФПМ) (рис. 6.1). Он не включается в состав страховых резервов, так как не имеет отношение к страховым обязательствам страховщика по договорам страхования, и имеет иную строго целевую направленность.

Создается за счет средств страховой организации двумя способами:

- 1) за счет закладываемых в нагрузку страхового тарифа отчислений (не облагается налогом, не является обязательным элементом);

- 2) за счет чистой прибыли по желанию страховщика.

По мнению профессора К. Г. Воблого, история знает два метода сглаживания или устранения неблагоприятных последствий: проводя предупредительные меры (превенция) или подавляя их (репрессия). Превенция проводится с целью предотвращения наступления страховых случаев. Репрессия — по локализации или снижению ущерба. Превенция и репрессия состоят в подчиненном отношении: причем первой должен быть отдан приоритет. При этом страхователь обязан принимать активное участие по реализации таких мер со своей стороны.

Современное понятие превенции включает в себя:

- • технические мероприятия (разработку условий страхования, применение франшизы, политику риск менеджмента);

- • организационные меры, но обеспечению сохранности имущества, профилактике травматизма, заболеваемости, ДТП (покупка противопожарного оборудования, финансирование медицинского исследования, усовершенствование систем сигнализации).

С юридической точки зрения в отношении ФПМ сложилась двойственная ситуация. Все виды резервов страховщик может формировать из прибыли до уплаты налога на прибыль. Налоговая инспекция считает: поскольку ФПМ (РПМ) создается не для выплаты страховых возмещений, т. е. он не имеет отношение к страховым обязательствам, как другие резервы, следовательно, он может быть создан только за счет чистой прибыли.

Рис. 6.1. Особенности формирования фонда превентивных мероприятий.