Оценка финансового состояния предприятия

Для анализа оборачиваемости дебиторской задолженности используется также показатель длительности оборота дебиторской задолженности. Его часто называют сроком кредита. Этот показатель дает расчетное количество дней для погашения кредита, взятого дебиторами. Длительность оборота дебиторской задолженности растёт, это говорит о том, что предприятие всё дольше ждёт денежные средства от дебиторов… Читать ещё >

Оценка финансового состояния предприятия (реферат, курсовая, диплом, контрольная)

Основными финансовыми результатами деятельности предприятия являются выручка от реализации и прибыль предприятия. Выручка от основной деятельности выступает в виде выручки от реализации продукции (выполненных работ, оказанных услуг). Выручка от инвестиционной деятельности выражается в виде финансового результата от продажи необоротных активов, реализации ценных бумаг. Выручка от финансовой деятельности включает в себя результат от размещения среди инвесторов облигации и акций предприятия. Прибыль как экономическая категория отражает чистый доход, созданный в сфере материального производства в процессе предпринимательской деятельности.

В таблице 2.9 представлены основные финансовые результаты деятельности предприятия.

В 2007 году финансовый результат от обычной деятельности снизился до уровня 1 890 010 тыс. грн., т. е. 34,6% меньше чем в 2006 году, также снизился финансовый результат от операционной деятельности. Существенное снижение величины чистой прибыли (в 1,566 раза) обусловлено как потерями дохода из-за снижения экспортных цен и курса доллара, так и ростом затрат из-за повышения цен на энергоносители и тарифов на перевозки. По итогам работы в 2008 г. финансовый результат от обычной деятельности до налогообложения составил 1 473 550 тыс. грн. против 1 890 010 тыс. грн. в 2007 г. Наблюдается снижение финансового результата от операционной деятельности. Снижение величины чистой прибыли обусловлено ростом цен на сырье, энергоносители.

Таблица 2.9 — Основные финансовые результаты.

показатель. | 2006 год. | 2007 год. | 2008 год. | изменения 2007/2006 г. г. | изменения 2008/2007 г. г. |

выручка от реализации. | 14 596 739,00. | 15 054 279,00. | 15 107 730,00. | 457 540,00. | 53 451,00. |

чистый доход. | 13 992 791,00. | 14 329 141,00. | 14 392 955,00. | 336 350,00. | 63 814,00. |

себестоимость. | 9 957 709,00. | 10 899 613,00. | 11 128 736,00. | 941 904,00. | 229 123,00. |

административные затраты. | 274 904,00. | 372 157,00. | 439 213,00. | 97 253,00. | 67 056,00. |

затраты на сбыт. | 344 022,00. | 458 105,00. | 475 210,00. | 114 083,00. | 17 105,00. |

другие операционные доходы. | 9 344 586,00. | 9 860 752,00. | 475 210,00. | 516 166,00. | — 9 385 542,00. |

Финансовые результаты от операционной деятельности: | |||||

— прибыль. | 2 889 397,00. | 1 961 480,00. | 1 579 587,00. | — 927 917,00. | — 381 893,00. |

Финансовые затраты. | 5966,00. | 200,00. | 4833,00. | — 5766,00. | 4633,00. |

Финансовые результаты от обычной деятельности до налогообложения: | |||||

— прибыль. | 2 889 983,00. | 1 890 010,00. | 1 473 550,00. | — 999 973,00. | — 416 460,00. |

Налог на прибыль от обычной деятельности. | 879 911,00. | 616 901,00. | 562 165,00. | — 263 010,00. | — 54 736,00. |

Чрезвычайные: | |||||

— затраты. | 3721,00. | 760,00. | 828,00. | — 2961,00. | 68,00. |

Чистые: | |||||

— прибыль. | 2 006 351,00. | 1 272 349,00. | 910 557,00. | — 734 002,00. | — 361 792,00. |

Таким образом, за анализируемый период на предприятии сократилась чистая прибыль. Так же произошёл рост себестоимости реализуемой продукции, при чем рост себестоимости на много превышает по своим темпам рост выручки от реализации. Существенно увеличились административные затраты.

Анализ финансового состояния предприятия начинается из оценки его ликвидности. Анализ ликвидности предприятия основывается на расчёте коэффициентов покрытия, быстрой и абсолютной ликвидности, а также чистого оборотного капитала. В табл. 2.10 представлен анализ ликвидности с помощью коэффициентов ликвидности.

Таблица 2.10 — Анализ коэффициентов ликвидности.

Показатель. | Формула расчёта. | Значение показателя по годам. | Нормативное изменение. | ||

2006 год. | 2007 год. | 2008 год. | |||

Коэффициент покрытия. |  3,638. | 3,275. | 1,344. | Увеличение К> 1. | |

Коэффициент быстрой ликвидности. |  2,292. | 2,013. | 0,967. | Увеличение К=0,7— 1. | |

Коэффициент абсолютной ликвидности. |  0,756. | 0,724. | 0,229. | Увеличение; К=0,2 — 0,25. | |

Чистый оборотный капитал. | 2 498 928,00. | 2 669 421,00. | 1 211 363,00. | Увеличение. |

Коэффициент текущей ликвидности (покрытия) характеризует достаточность оборотных средств для погашения долгов в отчетном периоде. Значение коэффициента текущей ликвидности в 2008 году снизилось по сравнению с 2006 г, но несмотря на снижение, находится выше нормативного уровня.

Важным показателем платежеспособности предприятия является коэффициент быстрой ликвидности, который показывает, сколько единиц высоколиквидных активов приходится на единицу срочных обязательств. На протяжении с 2006 по 2008 годы коэффициент снижался и составил 0,967. То есть срочные обязательства не имеют достаточного покрытия ликвидными активами.

Коэффициент абсолютной ликвидности показывает, какая часть краткосрочных обязательств может быть погашена за счет имеющейся денежной наличности. Коэффициент в 2008 году резко снизился до 0,229. Однако и при небольшом его значении предприятие может быть платежеспособным, если сумеет сбалансировать и синхронизировать приток и отток денежных средств по объему и срокам.

Чистый оборотный капитал больше нуля, но в 2008 г снижается. Это негативная тенденция.

Одним из показателей, характеризующих финансовую устойчивость предприятия, является его платежеспособность, т. е. возможность наличными денежными ресурсами своевременно погашать свой платежные обязательства. Платежеспособность является внешним проявлением финансового состояния предприятия, его устойчивости.

Данные о финансовой устойчивости предприятия содержатся в таблице 2.11, из которой можно сделать следующие выводы относительно платёжеспособности данного предприятия:

Таблица 2.11 — Показатели платежеспособности.

Показатель. | Формула расчёта. | Значение показателя по годам. | Нормативное изменение. | ||

2006 г. | 2007 г. | 2008 г. | |||

Коэффициент платежеспособности (автономии). |  0,867. | 0,864. | 0,708. | Увеличение К>0,5. | |

Коэффициент финансирования. |  0,154. | 0,158. | 0,412. | Уменьшение К<1. | |

Коэффициент обеспеченности собственными оборотными средствами. |  2,638. | 2,275. | 0,344. | Увеличение К>0,1. | |

Коэффициент маневренности собственного капитала. |  0,391. | 0,349. | 0,140. | Увеличение К>0. |

- 1) коэффициент автономии на протяжении последних трёх лет снизился. Его значение соответствует нормативному и свидетельствует о финансовой независимости предприятия от внешних источников финансирования;

- 2) значение коэффициента финансирования за рассмотренный период растёт — это негативная тенденция, но всё еще соответствует норме, что свидетельствует о значительной степени независимости от внешних инвесторов и кредиторов в 2006 — 2008 гг.;

- 3) коэффициент обеспеченности предприятия собственными оборотными средствами снижается, это говорит о том, что предприятие сокращает собственные оборотные средства, производственный оборот предприятие всё в большей степени осуществляет за счёт заёмных средств;

- 4) коэффициент манёвренности собственного капитала характеризует часть собственных оборотных средств в собственном капитале, за анализируемый период коэффициент имеет нормативное значение, но в 2008 г. произошло его значительное снижение по сравнению с 2006 г.

Рентабельность — это показатель, характеризующий экономическую эффективность. Экономическая эффективность — относительный показатель, соизмеряющий полученный эффект с затратами или ресурсами, использованными для достижения этого эффекта. Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, предпринимательской, инвестиционной), окупаемость и т. д. Они более плотно, чем прибыль, отражают окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или неиспользованными ресурсами. Их используют для оценки деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании.

В таблице 2.12 представлен анализ рентабельности предприятия. Из неё можно сделать следующий вывод относительно рентабельности данного предприятия. Значения всех показателей рентабельности за 2006 — 2008 гг. постепенно снижаются, такая тенденция характеризует неэффективное использование активов предприятия, а также уменьшение эффективности вложения средств в данное предприятие.

Таблица 2.12 — Показатели рентабельности.

Показатель. | 2006 год. | 2007 год. | 2008 год. | изменения 2007/2006 г. г. | изменения 2008/2007 г. г. | ||

абсолютные изменения. | темпы роста, %. | абсолютные изменения. | темпы роста, %. | ||||

коэффициент рентабельности активов. | 0,392. | 0,213. | 0,121. | — 0,179. | 54,44. | — 0,093. | 56,57. |

коэффициент рентабельности собственного капитала. | 0,373. | 0,181. | 0,112. | — 0,191. | 48,63. | — 0,069. | 61,66. |

коэффициент рентабельности деятельности. | 0,201. | 0,117. | 0,082. | — 0,085. | 57,94. | — 0,035. | 70,09. |

коэффициент рентабельности продукции. | 0,323. | 0,222. | 0,195. | — 0,101. | 68,61. | — 0,026. | 88,05. |

коэффициент рентабельности основных фондов. | 3,750. | 3,018. | 2,032. | — 0,732. | 80,48. | — 0,985. | 67,35. |

Деловая активность предприятия проявляется в динамичности его развития, достижении поставленных целей, эффективном использовании экономического потенциала, расширении рынков сбыта. Для оценки деловой активности используем такие показатели: коэффициент оборачиваемости активов (коэффициент трансформации), коэффициент оборачиваемости дебиторской задолженности, длительность оборота дебиторской задолженности, коэффициент оборачиваемости кредиторской задолженности, длительность оборота кредиторской задолженности, коэффициент оборачиваемости основных средств (фондоотдача).

Результаты расчета коэффициентов представлены в таблице 2.13.

Коэффициент оборачиваемости активов (коэффициент трансформации). При помощи данного коэффициента оценивается эффективность использования фирмой всех имеющихся ресурсов вне зависимости от источников их привлечения. Коэффициент трансформации показывает, сколько раз за отчетный период совершается полный цикл производства и обращения, приносящий соответствующий эффект в виде прибыли, или сколько денежных единиц реализованной продукции принесла каждая денежная единица активов. В нашем случае наблюдается снижение значения коэффициента, это говорит о том, что активы предприятия используются с каждым годом менее рационально, но следует иметь ввиду, что при прочих равных условиях показатель оборачиваемости активов будет тем выше, чем изношеннее основные фонды предприятия.

Таблица 2.13 — Анализ деловой активности.

Показатель. | Формула расчёта. | Значение показателя по годам. | Нормативное изменение. | ||

2006 год. | 2007 год. | 2008 год. | |||

Коэффициент оборачиваемости активов. |  1,897. | 1,617. | 1,179. | возрастать. | |

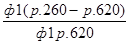

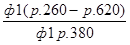

Коэффициент оборачиваемости дебиторской задолженности. |  38,69. | 32,05. | 22,92. | возрастать. | |

Длительность оборота дебиторской задолженности. |  9,43. | 11,39. | 15,92. | сокращаться. | |

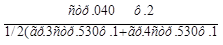

Коэффициент оборачиваемости кредиторской задолженности. |  42,96. | 19,3. | сокращаться. | ||

Длительность оборота кредиторской задолженности. |  8,5. | 14,04. | 18,91. | возрастать. | |

Фондоотдача. |  4,28. | 4,09. | 3,4. | возрастать. |

Коэффициент оборачиваемости дебиторской задолженности. По этому коэффициенту судят, сколько раз в среднем в течение отчетного периода дебиторская задолженность превращается в денежные средства. На предприятии наблюдается негативная тенденция снижения значения коэффициента.

Для анализа оборачиваемости дебиторской задолженности используется также показатель длительности оборота дебиторской задолженности. Его часто называют сроком кредита. Этот показатель дает расчетное количество дней для погашения кредита, взятого дебиторами. Длительность оборота дебиторской задолженности растёт, это говорит о том, что предприятие всё дольше ждёт денежные средства от дебиторов.

Коэффициент оборачиваемости кредиторской задолженности показывает, сколько оборотов необходимо компании для оплаты имеющейся задолженности. Наше предприятие с каждым годом быстрее погашает кредиты.

Показатель периода оборачиваемости кредиторской задолженности. Этот показатель дает расчетное количество дней для погашения кредита, полученного от поставщиков компании. Срок для погашения кредита растёт, для предприятия это положительная тенденция.

На нашем предприятии фондоотдача снижается. Низкий уровень фондоотдачи свидетельствует либо о недостаточном уровне реализации, либо о слишком высоком уровне вложений в эти активы.