Проблемы организации и функционирования системы внутреннего контроля в кредитных организациях (на примере кредитных организаций, зарегистрированных на территории Красноярского края)

Рисунок 4. Основные проблемы внутреннего контроля в региональных банках Вместе с тем, последние годы (2002 — 2004) отмечены активизацией в большинстве краевых банков работы по совершенствованию функционирования системы внутреннего контроля, чему дополнительным импульсом послужило принятие закона о страховании вкладов в коммерческих банках и соответствующая работа Банка России по отбору кредитных… Читать ещё >

Проблемы организации и функционирования системы внутреннего контроля в кредитных организациях (на примере кредитных организаций, зарегистрированных на территории Красноярского края) (реферат, курсовая, диплом, контрольная)

На территории Красноярского края действуют шесть кредитных организаций, половина из них организована в форме обществ с ограниченной ответственностью, одна кредитная организация действует как открытое акционерное общество и два банка являются закрытыми акционерными обществами.

Банки, действующие в форме обществ с ограниченной ответственностью, отличаются высокой долей в уставном капитале крупных участников — физических лиц (владеющих долей от 5% до 19% уставного капитала банка), в то время как акционерные банки показывают отсутствие крупных акционеров — физических лиц, за исключением одного банка. Такая «не симпатичность» акционерных обществ для физических лиц может быть обусловлена их нежеланием привлекать внимание налоговых органов. С другой стороны, большая «институциональная дешевизна» приобретения физическими лицами долей в ООО может быть привлекательна для инвесторов — юридических лиц, маскирующихся под физическими лицами (часто об этом красноречиво говорят размеры вносимых вкладов в уставный капитал банка).

Аутентичность акционеров — физических лиц, равно как и предприятий, может прояснить установление фактов:

формирования состава акционеров (участников) банка работниками последнего либо их родственниками (то же относится к акционерам (участникам) банков — юридическим лицам);

наличия у банка с определенными лицами хозяйственных взаимоотношений, финансовые условия которых в соответствующих договорах четко не выражены;

совпадения местонахождения акционеров (участников) с местонахождением банка;

исполнения полномочий единоличного исполнительного органа в нескольких компаниях — акционерах (участниках) банка одним и тем же лицом.

Большинство банков демонстрирует неучастие исполнительного органа в вопросах собственности через владение акциями (долями). Как правило, руководство банка либо не является акционером или участником, либо владеет небольшой долей. И лишь в одном из банков имеет место непосредственное слияние функций владения и оперативного управления. Причем, именно этот банк едва ли не единственный имеет реально прозрачную структуру собственности.

В условиях непрозрачной корпоративной структуры банки демонстрируют определенную пассивность, вялость собственников в процессе внутреннего контроля. Материалы проверок службы внутреннего контроля не всегда рассматриваются на совете директоров, а если и рассматриваются, то их обсуждение носит констатирующий характер («принять к сведению»). Отсутствует в работе совета директоров практика рассматривать оценки системы внутреннего контроля, сделанные в ходе аудиторских проверок, не проводится мониторинг эффективности системы внутреннего контроля.

Подобная ситуация может быть интерпретирована как случай того, что интерес к банковскому делу у крупных собственников данных банков явно не доминирует в системе экономических интересов либо собственники не будучи явно выражены в корпоративной структуре действуют через исполнительный орган, который выступает в качестве их доверенного лица. При этом банки демонстрируют в своей деятельности такие нарушения, как отсутствие в отдельных случаях одобрения совета директоров по сделкам, в совершении которых имелась заинтересованность, принятие единоличным исполнительным органом решений, выходящих за рамки его полномочий. По-видимому, такое «хозяйское» отношение к бизнесу вытекает из реального доминирования в собственности, гарантирующего лояльность состава Совета директоров.

Интересно, что в более крупных региональных банках, в ходе инспекционных проверок, как правило, меньше устанавливалось недостатков в организации внутреннего контроля и управлении рисками. По-видимому, в случае с крупными кредитными организациями выше вероятность наличия лучших систем контроля рисков по той причине, что риски несоизмеримо больше и за ними не уследить без построения реально работающих контрольных систем. Кроме того, эффективность деятельности небольших банков, а региональные банки в большинстве случаев являются небольшими, как правило, невысока из-за относительно высокого уровня затрат по ведению бизнеса, по сравнению с доходностью вложений. В этой связи, организация небольшого банка рассматривается собственниками в большей степени как возможность привлечения дополнительных средств, оптимизации налогообложения, а также ограничения доступа к информации об особенностях своего бизнеса с целью защиты от конкурентов. Как правило, дивиденды по результатам деятельности банков не выплачивались, что способствовало отчуждению акций мелкими акционерами и концентрации влияния ограниченного круга собственников.

Своеобразное отношение к назначению инвестированного капитала являлось причиной слабого внимания владельцев к вопросам развития банка. Советом директоров не ставились четкие стратегические задачи и не отслеживались текущие. А если целевые установки и стратегия утверждались советом директоров с целью выполнения требований Банка России, то являлись формальными и не контролировались в последующем. В результате, направления развития банков зачастую являются неопределенными, невозможным становится оценить эффективность деятельности менеджмента.

Системы внутреннего контроля еще не стали стержневым звеном надежности банков. Работающие в регионе банки не относятся к числу крупных и не могут «прокормить» оптимальную по численности службу, поскольку сама служба «не зарабатывающее» подразделение. С другой стороны, широкий спектр функций службы не может быть качественно выполнен в условиях дефицита квалифицированных кадров. В этих противоречиях банки, как правило, ставят на «сокращение затрат сегодня» против «надежности на будущее».

Внутренний контроль относительно новое и сложное явление в банковской системе России. У нас всегда был бухгалтерский последующий контроль, практику которого ошибочно «накладывают» на службу внутреннего контроля. Реальные же цели и функции службы внутреннего контроля либо понимаются не точно и исполняются не полно, либо вообще не понимаются.

Служба внутреннего контроля, как «орган банка» в настоящее время всецело зависит от его органов управления и не может выражать собственного мнения отличного от позиции органов управления банка. В отмеченных условиях работа надзорных органов, аудиторов, служб внутреннего контроля банков не имеет существенного взаимного доверия, что в целом не содействует укреплению внутреннего контроля.

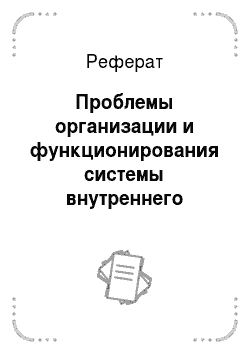

Анализ инспекционных проверок свидетельствует о наличии следующих недостатков в организации внутреннего контроля в кредитных организациях:

в сфере контроля со стороны совета директоров пассивность совета директоров (в том числе, в вопросах бизнес-планирования). Как правило, роль совета директоров ограничивается утверждением соответствующих документов, реже — обсуждением с исполнительным руководством хода выполнения разработанных под бизнес-план мероприятий. В отдельных случаях отсутствует одобрение сделок, в которых имелась заинтересованность. Совету директоров на регулярной основе не предоставлялись сведения о принимаемых рисках и текущем финансовом состоянии банка;

в сфере разделения полномочий и ответственности нечеткость разделения полномочий между заместителями единоличного исполнительного органа; нечеткость разграничения полномочий в кредитном процессе; отсутствие положений по отдельным структурным подразделениям банка; не разработанность должностных инструкций работников, занимающихся привлечением и размещением средств; совмещение сотрудниками службы внутреннего контроля контрольных функций и функций, связанных с осуществлением банковских операций;

в сфере внутреннего нормотворчества формальный характер внутренних документов отрицательно сказывается на качестве протекающих в банке бизнес-процессов. Разработка внутренних документов сводится к копированию актов Банка России, документы не содержат ясного описания порядка проведения конкретных видов операций, включающего контрольные процедуры. Отсутствие четкого регламента приводит к повышению зависимости результата от опыта конкретного исполнителя;

несвоевременная актуализация, несоответствие внутренних документов требованиям Банка России, что приводит к нарушениям в практической деятельности подразделений и служащих банка;

отсутствие документов, определяющих политику кредитной организации по отдельным направлениям деятельности, что не позволяет оценить эффективность деятельности менеджмента;

в сфере риск-менеджмента отсутствие достаточно разработанных методик оценки риска, в том числе устанавливающих критерии их оценки, не установление допустимого уровня рисков, не разработанность процедур их оценки и контроля приводит к повышению субъективности оценки риска;

недостатки в системе внутреннего контроля рисков проявляют себя особенно ярко при внедрении новых банковских продуктов и технологий, когда банком предварительно не анализируются и не оцениваются риски, которые возникнут при проведении новых операций;

по работе службы внутреннего контроля выбор направлений деятельности службы внутреннего контроля обусловлен во многом стремлением высвободить ресурсы других подразделений, в частности бухгалтерии, а также ввести дополнительный контроль над видами операций, по которым наиболее часто допускаются ошибки;

на службу внутреннего контроля возлагается разработка внутренних документов по всем направлениям деятельности кредитной организации, что, на наш взгляд, неправильно ни с точки зрения методологии (утрачивается беспристрастность), ни с практических позиций (разработка нормативной документации отнимает неоправданно много временных и кадровых ресурсов службы внутреннего контроля, отвлекая от решения более значимых для нее задач мониторинга системы внутреннего контроля). Служба внутреннего контроля может проводить экспертизу внутренних документов и давать соответствующие заключения и рекомендации, но разработка документа должна производиться подразделением, осуществляющим конкретный вид деятельности;

руководитель службы внутреннего контроля зачастую не имеет статуса, позволяющего проводить анализ эффективности системы управления, в том числе риск-менеджмента, что не позволяет решать задачи оценки эффективности деятельности банка и оценки значимых рисков;

зависимость службы внутреннего контроля от менеджмента обуславливает формализм оценок по результатам проводимых проверок, отсутствие рекомендаций по результатам проверок, формальный контроль за устранением нарушений, выявленных при проверках, упор в работе на консультирование;

отсутствует должное внимание в проверочной работе операциям, занимающим значительный удельный вес в деятельности банка, не всегда осуществляется мониторинг эффективности системы внутреннего контроля;

в актах проверок недостатки и нарушения практически отсутствуют, тогда как инспекционные проверки выявляют достаточно серьезные проблемы в деятельности банка, связанные с принятием рисков (например, переоформление кредитов с использованием вексельных схем, неверное оформление залогов и т. д.). В данной ситуации возникают либо сомнения в профессиональных качествах специалистов службы внутреннего контроля, либо предположения о наличии «двойной бухгалтерии», когда на стол руководству ложится одна справка, а инспекторам Банка России предоставляется другая.

Исходя из названных недостатков возникают серьезные проблемы внутреннего контроля (рис.4).

Рисунок 4. Основные проблемы внутреннего контроля в региональных банках Вместе с тем, последние годы (2002 — 2004) отмечены активизацией в большинстве краевых банков работы по совершенствованию функционирования системы внутреннего контроля, чему дополнительным импульсом послужило принятие закона о страховании вкладов в коммерческих банках и соответствующая работа Банка России по отбору кредитных организаций в систему страхования вкладов. Специалистами надзорного органа по согласованию с кредитными организациями проводилась экспертиза внутренних документов по управлению рисками и организации системы внутреннего контроля.

Постоянное взаимодействие с кредитными организациями по вопросам измерения и регулирования банковских рисков способствовало не только повышению регламентированности процедур, но также содержательности и полноте политики в сфере управления и контроля за рисками.

Низкая приверженность конституциям рынка экономических субъектов, национально-культурные особенности приводят к явному и скрытому отказу собственников ресурсов разделять правомочия владения и распоряжения, что снижает посылы для создания адекватной контрольной среды в банках. Данная ситуация свойственна и для кредитных организаций, зарегистрированных на территории края, во многом объясняя пассивность советов директоров в системе контроля, отсутствие фактов использования собственниками банков и права «выхода», и права «голоса» как классических инструментов оказания давления на исполнительное руководство при несогласии с проводимой им политикой, зависимость служб внутреннего контроля от исполнительного руководства.

Стратегия банков в области корпоративного законодательства, включая специальные нормы по формированию уставного капитала кредитных организаций — скорее имитация соблюдения закона. Наиболее ярко это подтверждается случаями неидентифицированности реальных собственников, рассогласования официальной доли в уставных капиталах отдельных акционеров (участников) с тем, какое влияние они оказывают на принятие решений в действительности.

Данная ситуации вызывает необходимость корректировки принципов регулирования и надзора за деятельностью кредитных организаций и определение объектов банковского надзора, в том числе в сфере внутреннего контроля, а также выделение узловых проблем, обусловливающих принятие банком на себя дополнительных рисков. Основное внимание банковского надзора, и это подтверждается международной практикой, должно быть направлено на изучение системы выявления и оценки рисков, которым подвергается коммерческий банк в процессе своей деятельности.