База финансирования.

Основы формирования кредитного портфеля банка

Счета до востребования. Счета до востребования. Итого заемные средства. Год объем, млн.тенге. Год объем, млн.тенге. Депозиты в валюте. Срочные депозиты. Срочные депозиты. Депозиты в тенге. На 31 декабря. Млн.тенге. Млн.тенге. 948. 922. 921. 900. 881. 866. 802. 764. 695. 601. 402. 362. 307. 263. 224. 222. 178. 173. 122. 082. 077. 049. 036. 032. 030. Г. Г. 9. 9. 9. 9. 9. 9. 8. 7. 7. 7. 6. 6. 5. 4… Читать ещё >

База финансирования. Основы формирования кредитного портфеля банка (реферат, курсовая, диплом, контрольная)

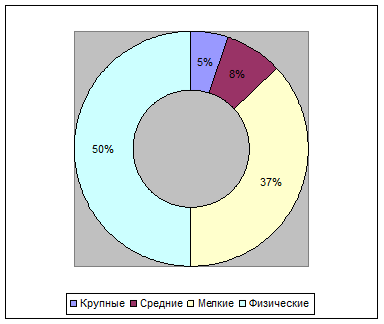

Рисунок 2.15 Концентрация депозитов (20 крупнейших депозиторов).

Как уже отмечалось выше, на конец 2005 года 20 крупнейших клиентов банка были собственниками 36,9% всех привлеченных средств от клиентов, что ниже, чем в конце 2004 года (47%). Дальнейшее снижение риска концентрации депозитов предполагается путем привлечения в Банк на обслуживание мелких средних клиентов, а также частных лиц. В среднем за 2005 год 50,7% привлечённых средств находились на счетах депозитов крупных корпоративных клиентов, годовой оборот которых составляет более 9 млн. долларов, средние и мелкие корпоративные клиенты представляли соответственно доли в 4,5% и 7,5%. На физических лиц приходилось 37,3% среднегодового объема депозитов.

На 31 декабря. | ||||

2005 год объем, млн.тенге. | уд. вес процент от депозитов. | 2004 год объем, млн.тенге. | уд. вес процент от депозитов. | |

Депозиты в тенге. | ||||

Счета до востребования. | 19,866. | 18,2. | 13,077. | 24,2. |

Срочные депозиты. | 5,307. | 4,9. | 2,032. | 3,8. |

Депозиты в валюте. | ||||

Счета до востребования. | 14,921. | 13,7. | 12,082. | 22,3. |

Срочные депозиты. | 68,881. | 63,2. | 26,948. | 49,7. |

83,802. | 76,9. | 39,030. | 72,0. |

Рисунок 2.16 Структура средней клиентской базы за 2005 год

Заемные средства Банка Заемные средства Банка, включающие средства и кредиты от банков и прочие привлечения, составляли на 31 декабря 2004 года 28,3% обязательств Банка и представляли собой несколько типов финансирования.

31.12.2005 г. | 31.12.2004 г. | |||

млн.тенге. | %. | млн.тенге. | %. | |

Средства и кредиты от банков. | 42,900. | 89,1. | 23,362. | 84,1. |

Корреспондентские счета. | 1,263. | 2,6. | 2,7. | |

Кредиты от банков и финансовых институтов. | 40,601. | 84,4. | 20,695. | 74,5. |

Кредиты, полученные от Национального Банка РК. | 1,036. | 2,1. | 1,922. | 6,9. |

Прочие привлеченные средства. | 5,222. | 10,9. | 4,402. | 15,9. |

Финансирование от Министерства финансов РК. | 2,049. | 4,3. | 2,224. | 8,0. |

Финансирование от Фонда поддержки малого предпринимательства. | 3,173. | 6,6. | 2,178. | 7,9. |

Итого заемные средства. | 48,122. | 100,0. | 27,764. | 100,0. |

Следует отметить, что вследствие снижения учетных ставок многими центральными банками западных стран в 2005 году значительно снизилась стоимость кредитов на международном рынке. В сложившейся благоприятной ситуации Банк значительно увеличил объемы привлечения средств и кредитов от банков на внешнем рынке. Так, в конце Т полугодия 2005 года Банк продлил срок действия синдицированного займа, полученного в 2004 году от клуба банков, агентом которых выступали ABN AMRO Bank и American Express, на общую сумму 62 млн. долларов. А в конце 2005 года Банк привлек самый крупный синдицированный займ в истории банковской системы Казахстана — на 100 млн долл. США, при этом по самой низкой стоимости средств.

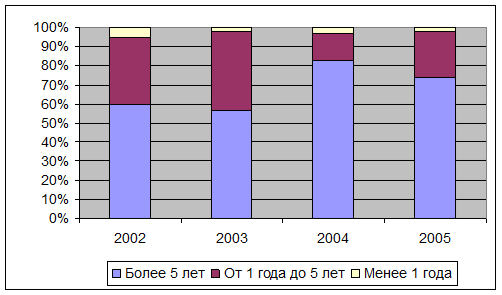

Рисунок 2.17 Структура базы финансирования (по срокам).

Рисунок 2.18 Собственный капитал.

Несмотря на значительный прирост активов (на 56,7%), Банк сохранил высокий показатель адекватности собственного капитала — 17,2%, что значительно превышает нормативы Национального банка (12%). Общая капитализация Банка возросла к концу 2005 года до 450,3 млн. долларов (на 83,2% в сравнении с тем же периодом 2004 года), это произошло за счет увеличения долгосрочных займов в 2.5 раза и балансового капитала на 35,4%.