Практическая часть.

Снабженческо-заготовительная деятельность и ее место в системе управленческого учета организации

Переменные общепроизводственные расходы по упаковке, руб. за 1 час прямых трудозатрат по упаковке. Рассчитать производственную и полную себестоимость единицы выпуска и продажи продукции; Полная производственная себестоимость единицы продаваемой продукции, руб./ед. Полная производственная себестоимость единицы продаваемой продукции: Определить стоимость остатков готовой продукции на конец месяца… Читать ещё >

Практическая часть. Снабженческо-заготовительная деятельность и ее место в системе управленческого учета организации (реферат, курсовая, диплом, контрольная)

Предприятие выпускает продукцию двух наименований.

Имеются следующие данные о запасах и плане продажи продукции:

Наименование показателя. | Продукция. | |

А. | Б. | |

Запасы готовой продукции на начало месяца: — объем, шт. | ||

— стоимость, руб. | ||

Объем продажи, шт. | ||

Цена продажи, руб. |

Плановые переменные затраты предприятия за отчетный период:

Наименование показателя. | Продукция. | |

А. | Б. | |

Прямые материальные затраты на единицу продукции: — расход материалов, кг. | ||

— стоимость единицы материала, руб. | ||

Прямые трудовые затраты на единицу продукции: — трудоемкость, час. | ||

— тарифная ставка, руб./час. | ||

Прямые материальные затраты на упаковку единицы продукции: — расход материалов, п.м. | 0,5. | 0,6. |

— стоимость единицы материала, руб. | ||

Прямые трудовые затраты на упаковку единицы продукции: — трудоемкость, час. | 0,4. | 0,5. |

— тарифная ставка, руб./час. | ||

Переменные общепроизводственные расходы по производству, руб. за 1 час прямых трудозатрат по производству. | ||

Переменные общепроизводственные расходы по упаковке, руб. за 1 час прямых трудозатрат по упаковке. |

Плановые постоянные затраты предприятия за отчетный период:

Наименование показателя. | Сумма, руб. |

Постоянные общепроизводственные расходы, руб. | |

Общехозяйственные расходы, руб. | |

Коммерческие расходы, руб. |

В соответствии с учетной политикой предприятия постоянные общепроизводственные расходы распределяются пропорционально прямым трудовым затратам, общехозяйственные расходы пропорционально всем прямым затратам; коммерческие расходы — пропорционально объему продажи.

Запасы готовой продукции на конец месяца планируется сократить на 10% по продукции, А и на 15% - по продукции Б.

Требуется:

- 1) определить плановый объем выпуска продукции;

- 2) рассчитать производственную и полную себестоимость единицы выпуска и продажи продукции;

- 3) определить стоимость остатков готовой продукции на конец месяца;

- 4) подготовить отчет о прибылях и убытках за текущий период.

Решение.

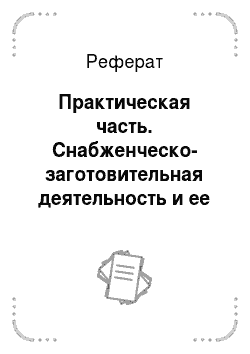

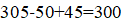

1. Запасы на начало месяца:

Изделия, А — 50 шт.

Изделия Б — 40 шт.

Запасы на конец месяца:

Изделия А: шт.

Изделия Б: шт.

Плановый объем выпуска:

По изделию А: шт.

По изделию Б: шт.

2. Общепроизводственные расходы:

База распределения — прямые трудовые затраты:

— прямые трудовые затраты на производство изделия А;

— прямые трудовые затраты на производство изделия Б;

Краспр==0,31.

Изделие А: руб./ед.

Изделие Б: руб./ед.

Общехозяйственные расходы:

База распределения — все прямые затраты:

— прямые затраты на производство изделия А;

— прямые затраты на производство изделия Б;

Краспр==0,41.

Изделие А: руб./ед.

Изделие Б: руб./ед.

Статья затрат. | Изделие А. | Изделие Б. |

Прямые материальные затраты, руб./ед. | ||

Прямые трудовые затраты, руб./ед. | ||

Общепроизводственные затраты, руб./ед. | 516,4. | 518,2. |

Производственная себестоимость, руб./ед. | 1756,4. | 1658,2. |

Общехозяйственные расходы, руб./ед. | 508,4. | 467,4. |

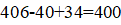

Полная производственная себестоимость, руб./ед. | 2264,8. | 2125,6. |

Полная производственная себестоимость единицы продаваемой продукции:

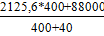

Изделия А: =2275,5 руб./ед.

Изделия Б: =2132,4 руб./ед.

Коммерческие расходы:

Краспр==40 руб./ед.

Изделие А: руб./ед.

Изделие Б: руб./ед.

Статья калькуляции. | Изделие А. | Изделие Б. |

Полная производственная себестоимость единицы продаваемой продукции, руб./ед. | 2275,5. | 2132,4. |

Коммерческие расходы, руб./ед. | ||

Полная себестоимость, руб./ед. | 2352,5. | 2217,4. |

3. Стоимость остатков готовой продукции:

Изделия А: руб.

Изделия Б: руб.

4. Отчет о прибылях и убытках за текущий период.

Показатель. | Изделие А. | Изделие Б. | Всего. |

Выручка, руб. | |||

Полная себестоимость реализованной продукции, руб. | 717 512,5. | 900 264,4. | 1 617 776,9. |

Прибыль/убыток. | 69 387,5. | 106 615,6. | 176 003,1. |