Анализ чувствительности.

Актуарные расчеты в страховании жизни

Однако следует отметить, что результаты профит-тестирования также зависят и от условий самого страхового продукта: содержит он или не содержит риск дожития, предполагает дополнительный инвестиционный доход или нет, если ли возможность при расторжении получить выкупную сумму, постоянная ли страховая сумма или она возрастает/убывает и т. п. Поэтому при тестировании каждого страхового продукта будет… Читать ещё >

Анализ чувствительности. Актуарные расчеты в страховании жизни (реферат, курсовая, диплом, контрольная)

Процесс профит-тестирования не может быть завершен без этапа «Анализ чувствительности». Дело в том, что результаты тестирования — маржа прибыли и прочие показатели — зависят от предпосылок, заложенных в модель. Все вышеприведенные значения в численном примере получены на совершенно конкретном наборе предположений относительно смертности, расторгаемости договоров страхования, издержек, комиссии, ставок доходности инвестиций и дисконтирования. При изменении всех или хотя бы одного из перечисленных параметров результат был бы другим.

Предпосылки, применяемые в модели, играют важную роль. Они оцениваются на основе собственной статистики страховой компании, отраслевой статистики (где доступно), мировой и российской практики. Могут возникать ситуации, когда актуарию необходимо применять собственное суждение относительно данных, их источников, результатов оценки предпосылок. Очевидно, что цена ошибки — рентабельность страхового продукта и, как следствие, финансовая устойчивость компании.

Во избежание негативных последствий ввиду неверного выбора предпосылок проводится анализ чувствительности результата профит-тестовой модели к изменению параметров. Анализ проводится при прочих равных. Это означает, что выбирается один параметр, далее он изменяется, все остальные параметры при этом фиксируются. Результат анализируется.

Считается, что модель нечувствительна к параметру, если при малом изменении данного параметра результат меняется незначительно, и чувствительна к параметру, если при малом изменении данного параметра результат меняется существенно. Степень существенности и значительности, как правило, является обоснованным суждением актуария, проводящего расчет. Те параметры, к изменению которых модель чувствительна, должны оцениваться максимально консервативно, тщательно и с должной степенью осторожности.

Рассмотрим это на примерах. Предлагается на основе построенной ранее модели протестировать шесть параметров: смертность, расторгаемость договоров, доходность инвестиций, ставки дисконтирования, комиссионное вознаграждение и расходы. Будем менять каждый из параметров на 10% (т. е. применять соответственно коэффициент 0,9 или 1,1) и сравнивать с базовым сценарием. Здесь и далее на оси ординат — рубли РФ.

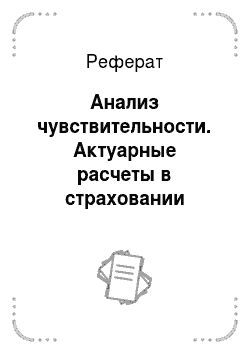

Результаты применения коэффициентов 0,9 и 1,1 к таблице смертности (ТС) представлены на рис. 3.3 и в табл. 3.3.

Таблица 3.3

Ключевые показатели при изменении уровня смертности.

Показатель. | Коэс. | >фициент к ТС. | |

90%. | 100%. | 110%. | |

Маржа прибыли. | 7,65%. | 7,07%. | 6,49%. |

Доля ожидаемой прибыли в премии первого года. | 25,89%. | 23,89%. | 21,88%. |

Дисконтированный период самоокупаемости. | |||

ОСС прибыли. | 12 946. | 11 943. | 10 942. |

% изменения ОСС прибыли. | 7,75%. | 0,00%. | — 9,14%. |

Рис. 3.3. Подпись прибыли при изменении уровня смертности

Здесь мы видим, что увеличение количества случаев смерти негативно влияет как на подпись прибыли, так и на маржу прибыли, что логично для страховых продуктов, содержащих риск смерти. Больше выплат, чем планировалось, меньше прибыли. Обратный эффект на маржу прибыли имеет снижение ожидаемой смертности (коэффициент 1,1).

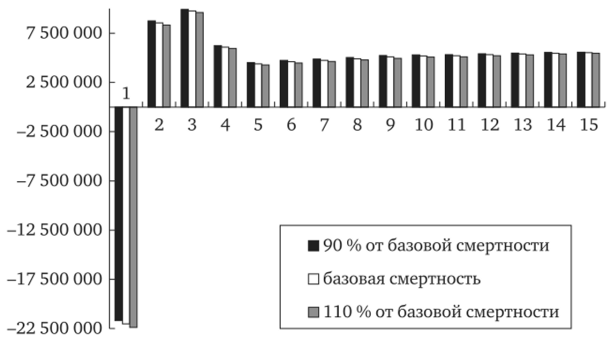

На рис. 3.4 и в табл. 3.4 — результаты тестирования ставок расторжения страховых договоров.

Рис. 3.4. Подпись прибыли при изменении ставок расторжения.

Таблица 3.4

Ключевые показатели при изменении ставок расторжения.

Показатель. | Коэффициент к ставкам расторжения. | ||

90%. | 100%. | 110%. | |

Маржа прибыли. | 6,72%. | 7,07%. | 7,40%. |

Доля ожидаемой прибыли в премии первого года. | 24,38%. | 23,89%. | 23,24%. |

Дисконтированный период самоокупаемости. | |||

ОСС прибыли. | 12 190. | 11 943. | 11 619. |

% изменения ОСС прибыли. | 2,03%. | 0,00%. | — 2,78%. |

Необходимо обратить внимание на то, что результат неоднозначный. В первые два года при применении коэффициента 1,1 подпись прибыли выше подписи прибыли базового сценария. Это обусловлено тем, что именно в первые два года согласно условиям страхового продукта штраф за расторжение составляет 100%, т. е. выкупная сумма не выплачивается.

С третьего года коэффициент 1,1 дает подпись прибыли хуже, чем в базовом сценарии, что сказывается также и на марже прибыли — для сценария с коэффициентом 1,1 она ниже базового сценария. Обратное воздействие на подпись прибыли имеет коэффициент 0,9. В первые два года подпись прибыли хуже, чем в базовом сценарии, — расторгается много договоров, меньше входящий поток взносов. Далее подпись прибыли выше, чем в базовом сценарии, — число расторжений низкое, мало выплачивается выкупных сумм, больше входящий поток взносов.

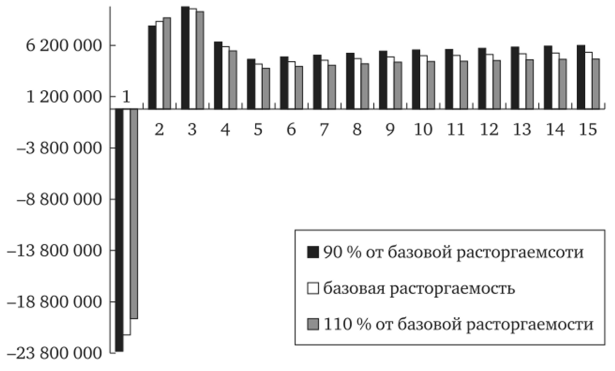

Результаты применения коэффициентов 0,9 и 1,1 к ставкам доходности инвестиций представлены на рис. 3.5 и в табл. 3.5.

Смешанное страхование жизни, портфель договоров которого мы сейчас тестируем, относится к накопительному страхованию (содержит риск дожития), поэтому генерирует большие резервы. Средства страховых резервов инвестируются и приносят доход. Следовательно, чем больше ставка доходности инвестиций, тем больше ожидаемая прибыль от такого продукта, что отражено как в подписи прибыли, так и в марже прибыли.

Рис. 3.5. Подпись прибыли при изменении ставок доходности.

инвестиций.

Таблица 3.5

Ключевые показатели при изменении ставок доходности инвестиций.

Показатель. | Коэффициент к ставкам доходности инвестиций. | ||

90%. | 100%. | 110%. | |

Маржа прибыли. | 6,17%. | 7,07%. | 7,99%. |

Доля ожидаемой прибыли в премии первого года. | 20,86%. | 23,89%. | 26,98%. |

Дисконтированный период самоокупаемости. | |||

ОСС прибыли. | 10 429. | 11 943. | 13 491. |

% изменения ОСС прибыли. | — 14,51%. | 0,00%. | 11,48%. |

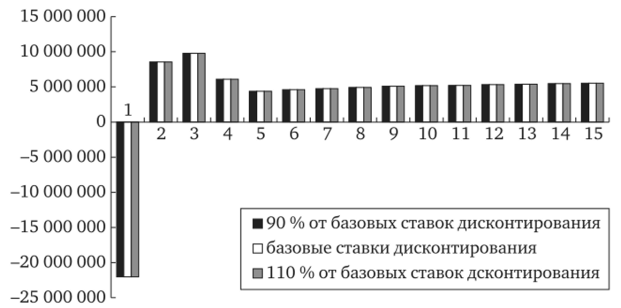

На рис. 3.6 и в табл. 3.6 — результаты тестирования ставок дисконтирования подписи прибыли (в нашем примере это ставки дисконтирования).

Изменение ставки дисконтирования не влияет на подпись прибыли. Это очевидно — подпись прибыли не зависит от ставки дисконтирования. А вот ОСС будущей прибыли и маржа прибыли от ставки дисконтирования имеют обратную зависимость. Чем больше ставка дисконтирования, тем меньше маржа прибыли, и наоборот. Поэтому если акционеры страховщика предъявляют высокие требования к стоимости капитала, а сам страховщик — к марже прибыли, то страховой компании придется очень хорошо подумать о параметрах продукта и предпосылках, чтобы обеспечить соответствие продукта заданным параметрам. Например, может возникнуть необходимость сокращать расходы или пересмотреть подходы к выплате выкупных сумм.

Рис. 3.6. Подпись прибыли при изменении ставок дисконтирования.

Таблица 3.6

Ключевые показатели при изменении ставок дисконтирования.

Показатель. | Коэффициент к ставкам дисконтирования. | ||

90%. | 100%. | 110%. | |

Маржа прибыли. | 8,00%. | 7,07%. | 6,18%. |

Доля ожидаемой прибыли в премии первого года. | 28,28%. | 23,89%. | 20,03%. |

Дисконтированный период самоокупаемости. | |||

ОСС прибыли. | 14 139. | 11 943. | 10 014. |

% изменения ОСС прибыли. | 15,54%. | 0,00%. | — 19,26%. |

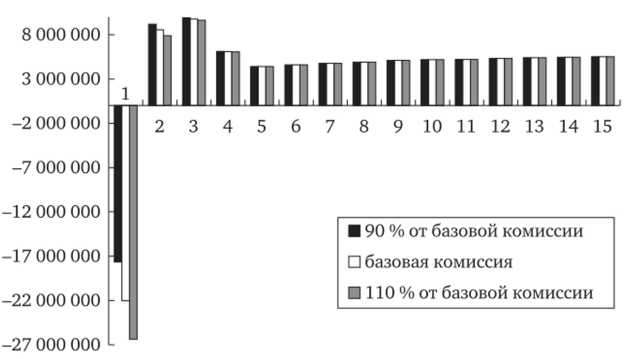

Результаты применения коэффициентов 0,9 и 1,1 к ставкам комиссионного вознаграждения представлены на рис. 3.7 и в табл. 3.7.

Рис. 3.7. Подпись прибыли при изменении ставок комиссионного.

вознаграждения.

Таблица 3.7

Ключевые показатели при изменении комиссии.

Показатель. | Коэффициент к ставкам КВ. | ||

90%. | 100%. | 110%. | |

Маржа прибыли. | 9,66%. | 7,07%. | 4,48%. |

Доля ожидаемой прибыли в премии первого года. | 32,65%. | 23,89%. | 15,12%. |

Дисконтированный период самоокупаемости. | |||

ОСС прибыли. | 16 324. | 11 943. | 7 561. |

% изменения ОСС прибыли. | 26,84%. | 0,00%. | — 57,95%. |

Комиссия — это расходный финансовый поток. Комиссия выплачивается по всем действующим договорам страхования и напрямую сокращает входящий поток взносов. Более того, комиссионное вознаграждение агентам может оказаться самым большим расходом. Поэтому изменение ставок комиссионного вознаграждения имеет очень большой эффект и влияет и на маржу прибыли, и на подпись прибыли (в тех годах, где комиссионное вознаграждение выплачивается).

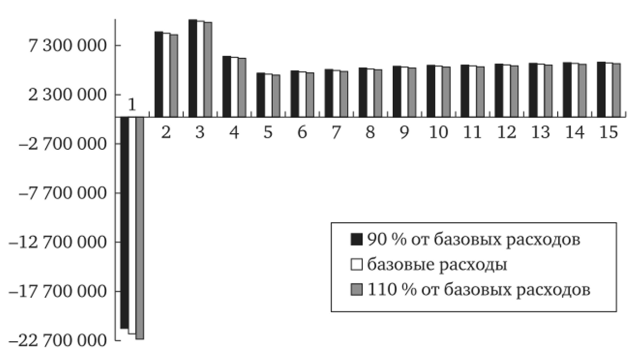

На рис. 3.8 и в табл. 3.8 — результаты тестирования расходов.

Рис. 3.8. Подпись прибыли при изменении расходов.

Таблица 3.8

Ключевые показатели при изменении расходов.

Показатель. | Коэффициент к расходам. | ||

90%. | 100%. | 110%. | |

Маржа прибыли. | 7,66%. | 7,07%. | 6,48%. |

Доля ожидаемой прибыли в премии первого года. | 25,87%. | 23,89%. | 21,90%. |

Дисконтированный период самоокупаемости. | |||

ОСС прибыли. | 12 934. | 11 943. | 10 952. |

% изменения ОСС прибыли. | 7,66%. | 0,00%. | —9,05%. |

В данном случае можно дать тот же комментарий, который был сделан при тестировании комиссионного вознаграждения. При уменьшении расходов подпись прибыли и маржа прибыли увеличиваются, и наоборот. Разница заключается лишь в степени влияния. В нашем примере уровень расходов выбран меньше, чем комиссия, следовательно, и влияние расходов на результат несколько ниже, чем при изменении комиссии.

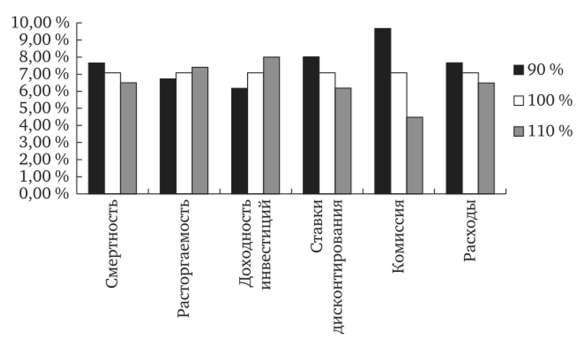

И для завершения анализа чувствительности посмотрим, какой из параметров имеет наибольшее влияние. На рис. 3.9 показана соответствующая гистограмма. Это свод всех приведенных выше результатов, для визуализации и удобства сравнения. На оси ординат — значения маржи прибыли.

Рис. 3.9. Оценка степени влияния предпосылок модели на маржу.

прибыли На рис. 3.9 видно, что наибольшее влияние на маржу прибыли оказали комиссия, доходность инвестиций и ставка дисконтирования подписи прибыли. С учетом вышеприведенных объяснений при тестировании каждого из параметров результат логичен и закономерен.

Однако следует отметить, что результаты профит-тестирования также зависят и от условий самого страхового продукта: содержит он или не содержит риск дожития, предполагает дополнительный инвестиционный доход или нет, если ли возможность при расторжении получить выкупную сумму, постоянная ли страховая сумма или она возрастает/убывает и т. п. Поэтому при тестировании каждого страхового продукта будет свой результат, раскладка по степени влияния предпосылок может оказаться иной (например, расторжения могут оказаться драйвером прибыли), да и сам набор предпосылок может поменяться. Поэтому каждый раз при построении модели тестирования прибыли и анализе чувствительности данной модели следует выполнять все вышеописанные действия и логические выкладки.