З. Обобщенная экономико-технологическая модель деятельности предприятия индустрии информации

Средства труда, приобретаемые на рынке ресурсов, с точки зрения их натурального состава представляют собой совокупность основных производственных фондов, к которым относятся здания, сооружения, производственное оборудование, транспорт и т. д. Денежная оценка указанных фондов представляет собой основные средства (основной капитал) предприятия. В зависимости от характера деятельности фирмы… Читать ещё >

З. Обобщенная экономико-технологическая модель деятельности предприятия индустрии информации (реферат, курсовая, диплом, контрольная)

Как уже отмечалось, бизнес как явление невозможен без функционирования его производственной составляющей. Только при наличии товаров и услуг, создаваемых в рамках производственного бизнеса, возможны иные виды бизнеса — торгового, посреднического, финансового, страхового и т. д.

Рассмотренная в первой главе обобщенная схема производственного бизнеса (см. рис. 1.3) показывает, что вне зависимости от характера производимых продуктов или услуг деятельность предприятия может быть представлена как процесс преобразования некоторого набора исходных ресурсов в конечный результат — продукцию или услугу. При обобщенном описании такого процесса целесообразно применять денежную оценку всех элементов, используемых в производственной деятельности, а также всех получаемых результатов этой деятельности.

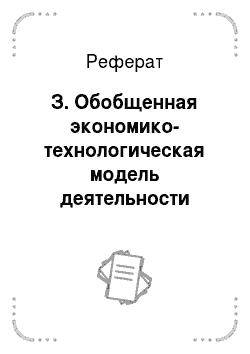

Экономико-технологическая модель деятельности предприятия информационной сферы представлена на рис. 6.9. Деятельность предприятия включает в себя:

- • приобретение необходимых ресурсов, которые становятся факторами бизнеса;

- • потребление ресурсов в процессе производства продукции (товаров или услуг);

- • реализацию произведенной продукции на рынке информационных продуктов и услуг;

- • распределение полученных от реализации продукции доходов.

Рис. 6.9. Обобщенная экономико-технологическая модель деятельности

В составе потребляемых предприятием индустрии информации ресурсов целесообразно выделить три главных фактора бизнеса, различающихся по натурально-вещественному составу и по функциональной роли в технологических процессах, — рабочая сила (ресурс живого труда), средства труда и предметы труда.

Данный подход относится к широкому кругу видов основной деятельности, а не ограничен только производством в традиционном понимании термина. В частности, для проектной организации основной деятельностью является проектирование технических или программных средств и т. п., а продукцией — выполненные в соответствующей области проекты.

Рабочая сила представляет собой способность человека к труду, умение выполнять определенную работу в соответствии с его квалификацией. Приобретение рабочей силы на рынке ресурсов осуществляется путем найма персонала. В процессе производства рабочая сила потребляется в качестве ресурса живого труда. Затраты живого труда измеряются чаще всего объемом рабочего времени, используемым в качестве естественной меры целенаправленной деятельности человека. Рабочая сила, предлагаемая на рынке труда, может рассматриваться как специфический товар, который, как всякий товар, обладает определенной стоимостью. Это обстоятельство позволяет дать денежную оценку объемов затраченного в процессе производства труда. В то же время следует отметить, что учет ресурсов рабочей силы, имеющихся в распоряжении предпринимателя, требует более детального рассмотрения качественных характеристик персонала (профессия, квалификация, возраст, стаж работы и т. д.) с учетом специфики деятельности самого предприятия в сфере информатики.

Средства труда, приобретаемые на рынке ресурсов, с точки зрения их натурального состава представляют собой совокупность основных производственных фондов, к которым относятся здания, сооружения, производственное оборудование, транспорт и т. д. Денежная оценка указанных фондов представляет собой основные средства (основной капитал) предприятия. В зависимости от характера деятельности фирмы ее основные средства могут различаться по видам, функциональному назначению, техническому состоянию, роли в формировании затрат производства. Важнейшей особенностью этого вида ресурсов является его использование более чем в одном производственном цикле. Стоимость средств труда в процессе производства переносится на конечный продукт по частям по мере их износа (амортизации). Денежным выражением износа служит сумма амортизационных отчислений.

В тех случаях, когда в процессе деятельности предприятие использует аренду основных средств (например, арендует вычислительную технику, в том числе в форме лизинга), амортизационные отчисления входят основной составляющей в арендную плату за пользование соответствующим оборудованием.

Предметы труда, также приобретаемые на рынке ресурсов, в плане их натурального состава представляют собой необходимые для процесса производства объемы сырья, комплектующих изделий, полуфабрикатов, материалов, энергоносителей и т. д. Денежная оценка ресурсов предметов труда представляет собой важнейшую часть оборотного капитала (оборотных средств) предприятия, в состав которого входят также и иные виды финансовых активов. В зависимости от характера деятельности фирмы эта часть ее оборотных средств может различаться по составу, натурально-вещественной форме, источникам поступления, характеру и темпам расходования, эффективности использования и т. д.

В процессе производства (основной деятельности предприятия в более широком смысле) приобретенные ресурсы (живой труд, средства и предметы труда) преобразуются в конечную продукцию. Стоимость произведенной продукции должна превышать суммарную стоимость потребленных при производстве ресурсов (издержек производства). Получаемый от реализации продукции доход должен быть достаточным для финансирования деятельности предприятия (т.е. поддержания непрерывного процесса производства), а также приносить прибыль, достаточную для удовлетворения потребностей собственников предприятия.

Результат деятельности предприятия определяется при реализации произведенной продукции на соответствующем рынке, т. е. после получения выручки (дохода) от реализации продукции. Полученные средства собственник предприятия расходует (см. рис. 6.9) прежде всего на возмещение производственных затрат. При возмещении затрат в прежнем объеме имеет место простое воспроизводство, при увеличивающемся объеме возмещаемых затрат речь идет о расширенном воспроизводстве.

Кроме того, часть выручки расходуется на внешние выплаты (проценты по банковским кредитам, уплата налогов, платежи во внебюджетные фонды и др.), на удовлетворение потребностей владельцев и работников предприятия (фонд потребления), на создание резервного фонда и др.

Укрупненная схема распределения доходов предприятия представлена на рис. 6.10.

В общем случае суммарный доход предприятия может складываться из дохода (выручки) от реализации продукции и дохода от внереализационной деятельности (например, дохода от сдачи в аренду принадлежащих предприятию производственных площадей, дохода от биржевых операций с ценными бумагами и т. п.). Доход от реализации продукции распределяется на покрытие затрат на производство продукции (себестоимость производства) и прибыль от реализации. Сумма прибыли от реализации и внереализационной прибыли (или убытков) составляет балансовую прибыль предприятия.

В свою очередь, себестоимость производства продукции складывается из средств, необходимых для возмещения затрат ресурсов, и отчислений в государственные и негосударственные фонды. Возмещение затрат ресурсов подразделяется на оплату сырья и материалов, оплату непрямых расходов (накладных расходов).

Балансовая прибыль за вычетом налогов с прибыли составляет чистую прибыль предприятия, распределяемую в соответствии с юридическим статусом и особенностями деятельности предприятия.

В общем случае могут формироваться: фонд потребления, фонд развития, резервный фонд и другие фонды предприятия.

Представленные на укрупненной схеме рис. 6.10 статьи затрат, покрываемых из получаемых предприятием доходов, целесообразно рассмотреть более детально.

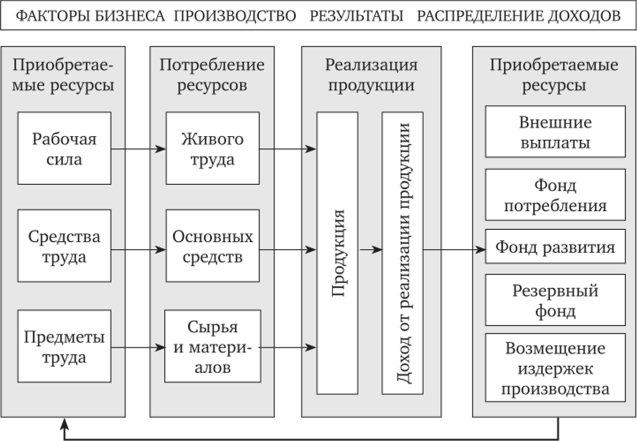

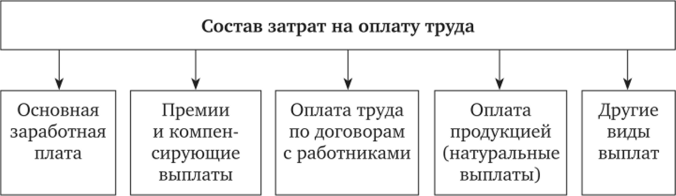

Состав затрат на оплату труда, включаемых в себестоимость, представлен в общем виде на рис. 6.11. В зависимости от особенностей деятельности предприятия и используемых форм оплаты труда основных работников, состав и соотношение затрат на оплату труда могут существенно изменяться. Состав затрат на отчисления по основным производственным фондам представлен на рис. 6.12.

Рис. 6.10. Укрупненная схема распределения доходов предприятия.

Рис. 6.7 7. Состав затрат на оплату труда, включаемых в себестоимость.

продукции.

Рис. 6.12. Состав затрат на отчисления по основным производственным фондам, включаемых в себестоимость продукции.

Следует отметить, что амортизационные отчисления по принадлежащим предприятию основным средствам могут включаться в себестоимость продукции как прямые затраты на эту продукцию, если прослеживается связь между объемами использования соответствующего оборудования с конкретным видом продукции.

Если проследить такую связь затруднительно, то соответствующие амортизационные отчисления относят к непрямым расходам и включают в себестоимость с помощью механизма накладных расходов, т. е. чаще всего пропорционально фонду заработной платы основных работников. При аренде оборудования, в частности средств вычислительной техники, амортизационные отчисления такого не принадлежащего предприятию оборудования входят в качестве основной составляющей арендной платы за использование этого оборудования.

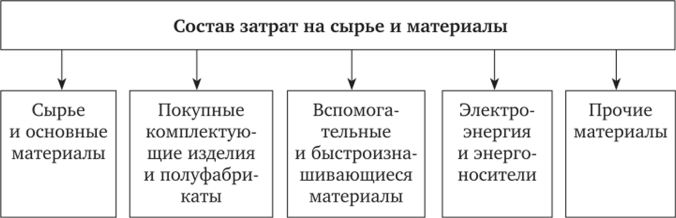

Состав затрат на сырье и материалы, включаемых в себестоимость продукции, в обобщенном виде представлен на рис. 6.13.

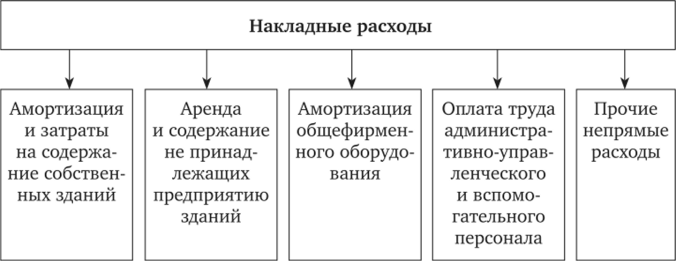

Структура накладных расходов может быть различной в зависимости от характера деятельности, организационной структуры, формального статуса предприятия. В обобщенном виде она представлена на рис. 6.14.

Следует иметь в виду, что в состав накладных расходов попадают непрямые (косвенные) расходы разного рода, необходимые для осуществления предприятием его деятельности, но не поддающиеся прямому учету (отнесению) по конкретным видам продукции. Накладные расходы на предприятиях сферы информатики, как правило, относят к себестоимости продукции пропорционально объему оплаты труда основных работников, напрямую занятых в производстве этой продукции.

Рис. 6.13. Состав затрат на сырье и материалы, включаемых в себестоимость продукции.

Рис. 6.14. Обобщенная структура накладных расходов предприятия.

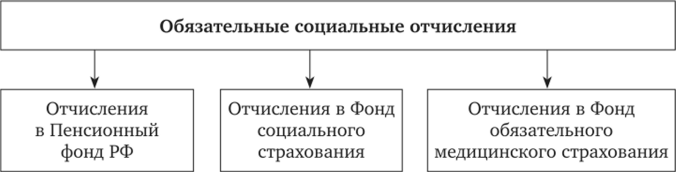

Отчисления в государственные и негосударственные фонды начисляются обычно пропорционально объему заработной платы всех работников предприятия. Структура социальных отчислений представлена на рис. 6.15.

Рис. 6.15. Структура обязательных социальных отчислений.

Необходимо также кратко пояснить назначение представленных на рис. 6.10 фондов, формируемых в процессе распределения прибыли от деятельности предприятия.

Фонд потребления создается с целью проведения мероприятий по социальному развитию, материальному поощрению и стимулированию персонала предприятия.

Фонд развития создается для финансирования расширения деятельности предприятия: развития производства, модернизации оборудования, освоения новых видов продукции, проведения маркетинговых исследований, опытно-конструкторских работ и т. д.

Резервный фонд формируется предприятием для покрытия кредиторской задолженности в случае прекращения его деятельности. Создание резервного фонда предписывается нормативными документами в качестве обязательного условия функционирования предприятий определенного организационно-правового статуса.

При необходимости предприятие имеет право формировать и другие фонды в соответствии со своими потребностями.