Система инструментов и методов регулирования международного финансового рынка

К числу финансовых методов, применяемых центральными банками для проведения монетарной регулирующей политики на открытом рынке, относятся операции репо. Они, как правило, осуществляются путем заключения между центральным банком и коммерческими банками соглашений о покупке государственных ценных бумаг на срок с обязательством их обратной продажи через один-два месяца по заранее оговоренной цене… Читать ещё >

Система инструментов и методов регулирования международного финансового рынка (реферат, курсовая, диплом, контрольная)

Прямое регулирование международного финансового рынка реализуется посредством нормативных правовых и административно-исполнительных актов и действий институтов рынка: центральных банков (национальных регуляторов или мегарегуляторов), банков и кредитнофинансовых организаций, хозяйствующих субъектов, компаний, бирж, а также наднациональных регуляторов типа «Группы двадцати», Совета финансовой стабильности (СФС), МВФ, группы Всемирного банка, Базельского банка международных расчетов (BMP), Базельского комитета по банковскому надзору (БКБН), ВТО, ОЭСР, ЮНКТАД, региональных фондов и банков и др. Отличить методы прямого регулирования МФР от косвенных можно, опираясь на такой критерий, как степень и характер воздействия форм регулирования международного финансового рынка на его участников. Инструментами и методами прямого регулирования служат нормативные положения, решения и указания, исходящие от национальных и наднациональных финансовых регулирующих и контролирующих институтов и направленные на стабилизацию рынка и его кризисоустойчивость. Прямые методы регулирования международного финансового рынка более всего развиты в его валютном и кредитном сегментах. Прямые методы валютного регулирования по степени их соответствия рыночным требованиям представлены в табл. 15.1.

Таблица 15.1

Степень соответствия прямых методов регулирования валютного сектора МФР рыночным требованиям

Методы прямого валютного регулирования. | Степень соответствия рыночным требованиям. | |

Низкая Девальвация и ревальвация валют. Лимиты вывоза иностранной и национальной наличной валюты (для резидентов и нерезидентов). Установление лимита открытой валютной позиции для банков. Запрет на выплату процентов по срочным депозитам для нерезидентов в национальной валюте. Запрет на покупку краткосрочных облигаций нерезидентами. | Высокая Установление лимитов для портфельных инвестиций. Установление отрицательной процентной ставки для иностранных вкладчиков. Ограничения на форвардные продажи национальной валюты нерезидентами. Введениепринудительных депозитов в центральном банке в зависимости от размера сумм привлеченных капиталов на еврорынке. Установление режима двойного валютного рынка. | |

Прямые методы кредитно-банковского регулирования международного финансового рынка направлены на управление операциями банков и других кредитных учреждений на макроэкономическом уровне, координацию их деятельности в масштабе всего мирового хозяйства, поддержание стабильности и кризисоустойчивости функционирования кредитного сектора мирового финансового рынка. Центральный банк, министерство финансов и другие субъекты прямого регулирования держат под постоянным наблюдением динамику макроэкономических показателей национальной и мировой экономики, таких как валовой внутренний продукт (ВВП) и его годовой рост, индекс мировых цен, дефицит платежного баланса и др. Прямые методы регулирования кредитного сектора МФР через административноправовые акты и нормативы направлены на достижение кризисоустойчивости кредитного сектора международного финансового рынка.

Прямые методы регулирования страхового сектора МФР также представлены государственными и рыночными методами. Они направлены в первую очередь на предотвращение финансовых потерь вследствие неплатежеспособности страховой компании. Прямое регулирование страхового сектора МФР обеспечивается национальным и международным страховым законодательством и государственным страховым надзором. Так, в Российской Федерации страховое законодательство базируется на Гражданском кодексе РФ и Законе РФ от 27 ноября 1992 г. № 4015−1 «Об организации страхового дела в Российской Федерации», а также ряде законов и нормативных актов, регламентирующих организацию обязательного страхования. К методам прямого регулирования страхового сектора МФР относятся требования по минимальному размеру уставного капитала страховщиков, система налогообложения страховых организаций и их аудита, в том числе актуарного.

В секторе ценных бумаг (фондовом) международного финансового рынка прямые методы регулирования осуществляются соответствующими органами государства (надбиржевые контролирующие организации), а также профессиональными участниками фондового рынка. Целью прямого государственного регулирования международного рынка ценных бумаг является обеспечение доверия инвесторов к этому сектору МФР, что гарантирует выполнение последними своих экономических функций. Прямое регулирование рынка ценных бумаг осуществляется по двум направлениям: регулирование деятельности участников фондового рынка и установление правил ведения операций на рынке ценных бумаг.

К прямым регулирующим методам рынка ценных бумаг следует отнести и фондовые индексы, которые агрегируют рыночные цены (курсы) ценных бумаг и рассчитываются методами усреднения совокупности цен и выявления их общей динамики. Исторически первым можно назвать комплекс индексов Доу-Джонса, отслеживающих динамику цен акций ведущих компаний США, а также ряда облигаций. Наиболее популярен промышленный индекс Доу-Джонса, посредством которого выявляется динамика курсов акций 30 крупнейших промышленных компаний. Он рассчитывается по методу простой (невзвешенной) средней величины рыночных цен акций, входящих в расчет индекса компаний.

Каждая развитая страна имеет свой общенациональный индекс фондового рынка. Так, в США это индекс Доу-Джонса, в Англии — индекс ФУТСИ-100, в Японии — Никкей-225, в Германии — Дакс, во Франции — Сас-40. Все национальные фондовые индексы представляют собой прямые методы регулирования сектора ценных бумаг финансового рынка. Эти индексы позволяют, во-первых, анализировать и прогнозировать динамику фондового рынка, во-вторых, создавать основу для торговли производными финансовыми инструментами, базирующимися на этих индексах (индексные фьючерсы, опционы на индексы, опционные контракты на индексные фьючерсы); в-третьих, проводить арбитражную торговлю между рынками индексных производных инструментов и рынками ценных бумаг, входящих в состав соответствующих индексов.

Прямое государственное и рыночное регулирование мирового рынка инвестиций осуществляется следующими методами: 1) государственные гарантии; 2) административно-правовые нормы, направленные на защиту инвестиций; 3) система мер по защите иностранных инвестиций — режим налогообложения и регистрации прибылей.

Важное место в наднациональном регулировании международного рынка инвестиций принадлежит международным финансовым организациям, межправительственным организациям, а также неправительственным институтам.

К международным финансовым организациям, играющим значимую роль в регулировании инвестиционного сектора МФР, относятся: специализированные финансово-экономические организации: МВФ, группа Всемирного банка, ЮНКТАД, ЮНИДО (Организация по промышленному развитию), Международная торговая палата, Международная федерация фондовых бирж, ВТО, Международная организация комиссий по ценным бумагам, Международная организация органов надзора за финансовыми рынками, Парижский и Лондонский клубы кредиторов, региональные финансовые организации (банки развития и различные финансовые фонды).

Межправительственной организацией, осуществляющей согласование политики в инвестиционной сфере и выработку единых наднациональных подходов к регулированию инвестиций, является Организация экономического сотрудничества и развития, объединяющая 29 индустриально развитых стран.

Правовой основой наднационального регулирования МФР служат международные конвенции и кодексы, международные инвестиционные соглашения, а также ряд положений, закрепленных в документах МВФ, группы Всемирного банка, СФС, ОЭСР, ЮНКТАД, ВТО, ТТИП, где установлены определенные правила поведения на финансовом рынке. В 2014—2016 гг. активно прорабатываются такие стратегические торгово-инвестиционные партнерства, как Трансатлантическое партнерство (ТАП) и Транстихоокеанское партнерство (ТТП).

В последнее время наметилась тенденция заключения региональных и межнациональных финансово-экономических и инвестиционных соглашений между крупными странами и объединениями мелких государств региона. К таким соглашениям можно отнести договоренности между Канадой и интеграционным объединением латиноамериканского континента — Меркосур; Канадой и Андским сообществом; договор между США и Андским сообществом; соглашения в рамках таких интеграционных группировок, как Евразийский экономический союз (ЕАЭС), Шанхайская организация сотрудничества (ШОС), Центральноафриканское экономическое сообщество, Западноафриканский экономический и валютный союз, Южноафриканское сообщество развития, Лига арабских государств и пр. Существенно активизировалось участие региональных экономических группировок развивающихся стран в регулировании международного рынка инвестиций. С целью создания инвестиционной зоны, обеспечивающей более либеральный инвестиционный режим, подписано соглашение об Инвестиционной зоне АСЕАН, включающей 10 развивающихся государств.

Кроме региональных инвестиционных соглашений формируются межрегиональные и межрегиональные стратегические партнерства, куда входят страны, представляющие разные географические регионы: Б РИКС (экономический стратегический союз, в который вошли Бразилия, Россия, Индия, Китай, Южная Африка), ТАИ, ТТИП, ТТП и др.

В рамках ВТО был подписан ряд международных соглашений, определяющих правила регулирования инвестиций, а также оказания услуг в форме новейших технологий, защищенных правом интеллектуальной собственности (Соглашение об инвестиционных мерах, связанных с торговлей, — TRIMs, Соглашение о торговых аспектах прав на интеллектуальную собственность — TRIPs).

Косвенное регулирование международного финансового рынка осуществляется с использованием экономических, и прежде всего финансовых, методов воздействия на экономических агентов рынка. Чем либеральнее экономическая ситуация на МФР, тем меньше используются прямые методы регулирования и больше косвенные. При этом косвенные методы регулирования должны соответствовать рыночным требованиям, которые возрастают по мере снижения участия государств в функционировании МФР. Это положение можно проиллюстрировать примером косвенных мер регулирования валютного сектора международного финансового рынка по степени их соответствия рыночным требованиям (табл. 15.2).

Таблица 15.2

Степень соответствия косвенных методов валютного регулирования рыночным требованиям

Методы косвенного регулирования международного финансового рынка. | Степень соответствия рыночным требованиям. | |

Низкая. | Высокая. | |

Обязательные валютные резервы для банков. Обязательная конверсия займов в иностранной валюте в центральном банке. | Валютные интервенции. Своповые операции с иностранной валютой. Операции на открытом рынке. Учетные операции центрального банка. Участие центрального банка на межбанковской валютной бирже. | |

Все косвенные методы регулирования национальных финансовых рынков взаимосвязаны и применяются через единый мегарегулятор (регулятор) — центральный банк в валютном, кредитном, фондовом, инвестиционном и страховом секторах финансового рынка. Методы косвенного регулирования финансового рынка центральными банками национальных государств направлены либо на расширение и разогрев всех процессов, протекающих на финансовом рынке (экспансионистский подход), либо на ограничение и сдерживание этих процессов (рестрикционный подход).

Процентная политика центральных банков — главная составляющая всех косвенных методов регулирования финансового рынка. Этот метод одинаково эффективен (с соответствующими поправками на национальную специфику) во всех секторах финансового рынка. Для кредитного сектора МФР изменение ставки банковского процента — наиболее популярный метод регулирования. Повышение базовой процентной ставки затрудняет для коммерческих банков возможность получить кредит в центральном банке и сужает границы кредитного сектора рынка (эта мера применяется в условиях экономических кризисов). Напротив, когда нужно расширить кредитный сектор (в целях оживления и подъема мировой экономики) базовая процентная ставка понижается.

Для валютного сектора финансового рынка изменение базовой (ключевой) ставки центрального банка направлено, с одной стороны, на регулирование валютного курса и платежного баланса путем воздействия на движение краткосрочных капиталов. С другой стороны, это изменение воздействует на динамику внутренних кредитов, денежной массы и цен, т. е. приводит в движение механизм перелива капиталов между странами. При пассивном платежном балансе повышение ключевой процентной ставки стимулирует приток капиталов из стран с более низкой учетной ставкой, сдерживает отлив национальных капиталов, что выравнивает платежный баланс и повышает валютный курс. Снижение базовой процентной ставки приводит к оттоку национальных и иностранных капиталов, пассиву платежного баланса и снижению курса своей валюты.

Операции на открытом рынке центральных банков — официальные операции центральных банков по купле-продаже ценных бумаг или валюты на финансовом рынке. К основным валютным ценным бумагам, которые продает или покупает центральный банк, относятся казначейские векселя, беспроцентные казначейские обязательства, облигации госзаймов, краткосрочные ценные бумаги. Операции на открытом рынке активно воздействуют на кредитный, фондовый, инвестиционный и валютный рынки (табл. 15.3).

Операции на открытом рынке наряду с другими косвенными методами регулирования, применяемыми центральными банками, оказывают воздействие на весь воспроизводственный цикл (макроэкономический уровень). Однако если учетная политика относится к методам глобального воздействия на МФР, хотя и с временными ограничениями, то операции на открытом рынке являются мерой быстрого и гибкого реагирования на необходимость внесения изменений в ситуацию на международном финансовом рынке. Операции на открытом рынке отличаются от операций по изменению процентных ставок большей гибкостью воздействия на международную рыночную финансовую конъюнктуру, поскольку они могут проводиться ежедневно в соответствии с политикой регулирования МФР.

Таблица 15.3

Воздействие операций на открытом рынке на секторы международного финансового рынка

Содержание операции на открытом рынке. | Сектор МФР. | ||||

Валютный. | Кредитный. | Фондовый. | Инвестиционный. | Страховой. | |

Покупка центральным банком ценных бумаг. | Сужение рынка, рост валютного курса. | Расширение кредитных операций. | Сужение рынка и биржевых операций. | Расширение рынка. | Расширение рынка. |

Продажа центральным банком ценных бумаг. | Расширение рынка, падение валютного курса. | Сокращение кредитных ресурсов, повышение их стоимости. | Расширение рынка и биржевых операций. | Сужение рынка. | Сужение рынка. |

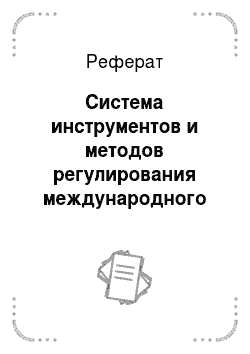

К числу финансовых методов, применяемых центральными банками для проведения монетарной регулирующей политики на открытом рынке, относятся операции репо. Они, как правило, осуществляются путем заключения между центральным банком и коммерческими банками соглашений о покупке государственных ценных бумаг на срок с обязательством их обратной продажи через один-два месяца по заранее оговоренной цене. Гибкость операций (репо), их более мягкий эффект воздействия на международный финансовый рынок придают этому способу регулирования большую популярность (82—99% всего объема открытых операций центральных банков на МФР). Операции репо проводятся регулярно, в один и тот же день недели, чтобы день покупки центральным банком новых партий государственных ценных бумаг у коммерческих банков совпадал с днем возвращения (обратной продажи) ранее купленных ценных бумаг на срок. Соответственно, если объем обратной продажи ранее купленных ценных бумаг превышает объем покупки новых партий ценных бумаг, то на практике это означает ограничение размеров кредитных ресурсов, и наоборот. Смысл операции репо состоит в том, что центральный банк предлагает коммерческим банкам продать ему ценные бумаги на условиях, определяемых на основе аукционных торгов, с обязательством их обратной продажи через четыре-восемь недель. При этом процентные платежи по данным ценным бумагам в период нахождения их в собственности центрального банка будут принадлежать коммерческим банкам. Для определения дохода от репо может быть использована следующая формула:

где D — доход от операции репо; d — основная сумма; R — ставка репо; Т — количество дней (срок репо).

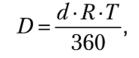

Если ценные бумаги приносят купонный доход, то общий доход продавца при продаже таких облигаций будет определяться по формуле.

где Ра — общая цена; Рм — рыночная цена; К — купонный доход.

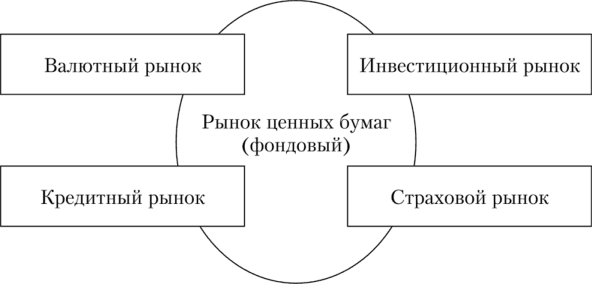

Операции репо в последнее десятилетие стали одним из основных регуляторов международного финансового рынка. Именно операции репо, являясь порождением фондового рынка, иллюстрируют взаимосвязь и взаимопроникновение всех секторов международного финансового рынка через систему регулирования этих секторов (рис. 15.3).

Рис. 153. Регулирование мирового финансового рынка посредством операций репо

Для регулирования международного финансового рынка используются также установление нормативов резервных требований, введение обязательного резервирования части привлеченных банками средств и пр. Все это направлено на регулирование макроэкономических показателей — денежной массы, инфляции, процентных ставок, ликвидности банковской системы. В свою очередь, все перечисленные регулируемые показатели воздействуют на стабильность и сбалансированность международного финансового рынка.

Одним из способов классификации методов регулирования МФР является их деление на специальные и общие методы. Специфика того или иного метода регулирования определяется особенностями конкретного сектора мирового финансового рынка.

Особенно широк спектр специальных методов регулирования на мировом валютном рынке, что связано с большим количеством требующих специального регулирования объектов па этом рынке: валютный курс и валютные операции, платежный баланс и валютные резервы (табл. 15.4).

К специальным методам регулирования валютного курса относится таргетирование инфляции, регулирование валютного курса и уровня процента. Кроме регулирования валютного курса к специальным методам регулирования на валютном рынке причисляют и так называемые валютные ограничения в области экспорта и импорта.

Специальные методы регулирования валютного рынка.

Таблица 15.4

Объект. | Специальные методы регулирования. |

Национальная валюта. | Моновалюта и ее статус: ключевая, резервная. Мультивалюта (евро…). Расчетные единицы (СДР…). |

Условия конвертируемости валюты. | Полностью конвертируемая. Частично конвертируемая. Замкнутая. |

Режим валютного курса. | Фиксированные курсы: их регулирование методами валютных интервенций, девальваций и ревальваций, дефляционной политики. Свободно плавающие курсы. Множественность валютных курсов. |

Наличие или отсутствие валютных ограничений, валютный контроль. | Регулирование международных платежей и переводов капиталов, репатриации экспортной выручки, прибылей, движения золота, денежных знаков и ценных бумаг. Запрет свободной купли-продажи иностранной валюты. Концентрация в руках государства валюты и валютных ценностей. |

Платежный баланс. | Дефляционная политика (уменьшение дефицита бюджета, дисконтная политика ЦБ, кредитные ограничения, таргетирование денежной массы). Девальвация. Множественность валютного курса. Валютные ограничения. Бюджетные субсидии экспортерам, протекционизм в импортных пошлинах; отмена налога с процентов иностран н ы м и н весторам. |

Источник: Мировые финансы: учебник и практикум. Т. 2. С. 149.

К специальным валютным ограничениям по экспорту относят формирование рациональной структуры валютных резервов путем их диверсификации, предотвращение утечки капиталов за границу, регулирование кредитных взаимоотношений экспортеров и иностранных покупателей. Валютные ограничения по экспорту дополняются системой ограничений по импорту. С их помощью осуществляются выравнивание национального платежного баланса, рациональное использование валютных резервов, уменьшение влияния спекулятивных капиталов, создание протекционистских условий для внутренних производителей, формирование оптимальной структуры импорта, недопущение получения и предоставления неразрешенных кредитов и авансовых платежей, дискриминация поставок из отдельных стран и по отношению к конкретным товарам. Система валютных ограничений определяет режим конвертируемости валюты — замкнутая, частично конвертируемая или полностью конвертируемая валюта.

Специальные методы регулирования фондового сектора международного финансового рынка направлены на страхование операций с ценными бумагами и представляют собой практику выпуска ценных бумаг с дополнительными страховыми условиями (один из видов кросс-секторных продуктов финансового рынка). В их числе двухвалютные облигации, по которым номинал и выплата процентов номинированы в одной валюте, а погашение — в другой валюте, что позволяет проводить процентный арбитраж на двух рынках; долговые обязательства, позволяющие инвестору переключаться с одного на другой рынок ценных бумаг; индексируемые долговые обязательства, сумма платежа по которым зависит от индекса цен определенных товаров; конвертируемые облигации, обмениваемые на акции эмитента по курсу, выбираемому их владельцем; конвертируемые облигации с премией по опциону «пут», что позволяет владельцу ценных бумаг продать их по цене выше номинала. Синтетические финансовые инструменты создаются на основе нескольких сделок (например, облигация с фиксированной ставкой процента в сочетании со свопом с плавающей ставкой становится синтетическим финансовым документом с плавающей ставкой процента). Используется перекрестное (кросс-) хеджирование одного финансового инструмента при помощи другого финансового инструмента на основе котировок другого фондового рынка или индекса.

Специальные методы регулирования кредитного сектора МФР формируются в том же направлении, что и косвенные методы регулирования этого сектора. Это изменение ставки процента, пересмотр норм обязательных резервов, операции на открытом рынке, депозитная политика. Подходы при применении специальных методов те же, что при косвенном регулировании, — рестрикционные и (или) экспансионистские.

Специальные методы регулирования международного рынка инвестиций направлены прежде всего на международную унификацию и либерализацию национального налогового законодательства, разработку новых международных информационных технологий.

Таким образом, для регулирования международного финансового рынка применяется разветвленная система специальных методов. Она позволяет посредством рыночных или государственных методов регулировать и контролировать МФР. Среди специальных методов регулирования финансового рынка преобладают рыночные с высокой степенью детализации.

Кросс-секторальное взаимодействие и интеграция международного и национальных финансовых рынков предполагает поиск новых способов регулирования процессов возникновения и последующего обращения на рынке таких кросс-секторных продуктов и услуг. Основная задача поиска новых форм регулирования — значимый синергетический эффект новых продуктов с точки зрения целей развития экономики. Уроки глобального кризиса 2008—2009 гг., дополненные опытом функционирования мегарегулятора в ряде стран — Австралии, Бельгии, Великобритании, Германии, Голландии, Казахстане, Норвегии, Швеции, Южной Корее, Японии и др., — выявили необходимость перехода к модели кросс-секторального регулирования финансового рынка на международном, региональном и национальном уровнях.

Общие методы регулирования мирового финансового рынка воздействуют на поведение агентов рынка, его конъюнктуру, структуру и взаимную сбалансированность всех секторов МФР, взаимодействие и взаимопроникновение этих секторов в рамках единого международного финансового рынка.

Общее регулирование МФР включает несколько уровней:

- • частные компании и экономические агенты — банки, корпорации, посредники, агенты, специализированные финансовые организации;

- • национальные государства (министерство финансов, центральный банк, органы финансового контроля);

- • межгосударственный уровень (международные финансовые организации).

Общие методы регулирования международного финансового рынка преследуют несколько целей: координацию финансовой политики отдельных агентов МФР, национальных государств, международных финансовых организаций; выработку системы мер (национальных и межнациональных) для выхода из структурных кризисов международного финансового рынка. Эти цели достигаются с помощью мировой наднациональной финансовой политики, которая определяет подготовку, принятие и реализацию решений по проблемам регулирования финансового рынка. Необходимость выработки мировой наднациональной финансовой политики в области регулирования международного финансового рынка обусловлена следующими причинами: усилением взаимозависимости глобальной экономики с МФР, а также взаимосвязи и взаимопроникновения всех секторов международного финансового рынка; изменением соотношения между рыночным и государственным регулированием МФР в пользу национального и наднационального государственного регулирования; огромными масштабами международного финансового рынка.

Финансовая политика в области регулирования МФР в зависимости от целей и форм подразделяется на структурную и текущую.

Структурное регулирование мирового финансового рынка — это совокупность долгосрочных мероприятий, направленных на осуществление структурных изменений на этом рынке. Она реализуется в форме финансовых реформ. В разных секторах МФР финансовые реформы (структурное регулирование) принимают различные формы. Структурная мировая финансовая политика влияет на текущую политику.

Текущая мировая финансовая политика — совокупность краткосрочных мер, направленных на повседневное оперативное регулирование функционирования мирового финансового рынка.

Таким образом, методы регулирования МФР многообразны, находятся в постоянной динамике, возникают новые методы и инструменты регулирования финансового рынка.