Риск портфеля.

Допустимое множество портфелей

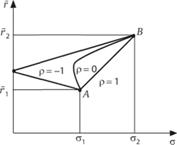

Очевидно, что здесь дважды работает конструкция портфеля из двух бумаг. Соответственно множество всевозможных портфелей из трех бумаг образует на плоскости риск — доходность кривоугольный треугольник (рис. 11.3). Пусть xi — доля i-го актива в портфеле (доля берется от стоимости портфеля; если нет коротких позиций, то хi? 0; всегда, Доходность такого портфеля определяется по формуле. Множество… Читать ещё >

Риск портфеля. Допустимое множество портфелей (реферат, курсовая, диплом, контрольная)

Пусть в распоряжении инвестора имеется некоторое количество активов, обозначаемых номерами i = 1, …, п. Рассматривая возможности формирования портфеля из этих активов, он должен уметь рассчитывать их характеристики доходности и риска.

Пусть ri — доходность i-го актива (случайная величина);  - ее ожидаемое среднее значение;

- ее ожидаемое среднее значение;  - риск t-го актива.

- риск t-го актива.

Пусть xi — доля i-го актива в портфеле (доля берется от стоимости портфеля; если нет коротких позиций, то хi? 0; всегда  , Доходность такого портфеля определяется по формуле.

, Доходность такого портфеля определяется по формуле.

Аналогичная формула используется для расчета средних ожидаемых доходностей (т.е. когда вместо r стоят  ).

).

Пример 11.4

Рассчитаем доходность портфеля, состоящего:

¦ из 180 акций рыночной стоимостью 50 руб. и доходностью 18%;

¦ 250 облигаций рыночной стоимостью 100 руб. и доходностью к погашению 11%;

¦ 100 облигаций рыночной стоимостью 300 руб. и доходностью к погашению 14%.

Стоимость портфеля равна.

Принимая ее за единицу, получим доли активов соответственно 9/64, 25/64 и 30/64.

Ожидаемая доходность портфеля будет равна Для расчета риска портфеля недостаточно знать риски составляющих его активов — необходимо также знать, как их доходности взаимосвязаны («коррелируют»). В качестве меры такой взаимосвязи используются ковариация и коэффициент корреляции:

¦  — ковариация доходностей i-го и j-ro активов;

— ковариация доходностей i-го и j-ro активов;

¦ - коэффициент корреляции их доходностей.

Математические ожидания, стандартные отклонения и ковариации должны быть оценены статистически или исходя из прогнозов. Дальнейшие процедуры не зависят от того, как именно были оценены эти величины. Доли активов в портфеле находятся в распоряжении инвестора и должны им определяться из тех соображений, чтобы портфель в наилучшей степени, в рамках возможного, соответствовал инвестиционным целям.

Рассмотрим вначале частный случай портфеля из двух бумаг.

Его ожидаемая доходность равна.

Из известной формулы для дисперсии линейной комбинации случайных величин следует, что риск портфеля выражается как.

С использованием коэффициента корреляции выражение для риска перепишется как.

Пример 11.5.

Инвестор открыл длинную позицию по акции компании, А на сумму 250 тыс. руб. и короткую позицию по акции компании В на сумму 180 тыс. руб. Стандартное отклонение доходности акции, А за период равно 50%, акции В — 25%. Коэффициент корреляции доходностей равен 0,3. Требуется определить ожидаемый риск портфеля (стандартное отклонение) за период.

Стоимость портфеля, которую надо принять за единицу, равна  Доли бумаг А и В равны соответственно.

Доли бумаг А и В равны соответственно.

Следовательно,.

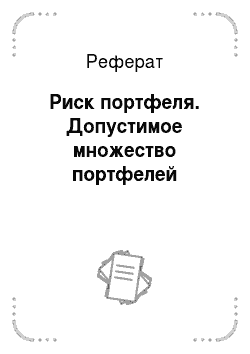

Отдельные активы и составленные из них портфели удобно изображать на плоскости риск — доходность (рис. 11.2). Для случая двух бумаг, в зависимости от значения р (-1? р? 1) и долей (О? x1? 1, х2 = 1 -x1), полученные портфели будут располагаться на линиях, соединяющих два актива и изогнутых влево, т. е. в сторону меньшего риска.

Рис. 11.2. Активы и составленные из них портфели на плоскости риск — доходность Переход к общему случаю портфеля, составленного из произвольного числа бумаг, проще понять на промежуточном случае портфеля из трех бумаг. Из вычисления.

очевидно, что здесь дважды работает конструкция портфеля из двух бумаг. Соответственно множество всевозможных портфелей из трех бумаг образует на плоскости риск — доходность кривоугольный треугольник (рис. 11.3).

Рис. 11.3. Множество всевозможных портфелей из трех бумаг на плоскости риск — доходность В общем случае портфеля, составленного из произвольного числа т активов в долях х1… хт, ожидаемая доходность и риск выражаются следующим образом:

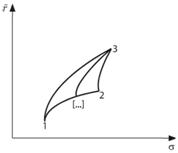

Множество всех различных портфелей, будучи изображено на плоскости риск-доходность, имеет характерную форму «паруса» (рис. 11.4).

Рис. 11.4. Множество всех различных портфелей на плоскости риск — доходность Следуя Г. Марковицу, его называют допустимым множеством портфелей. Именно из этих портфелей инвестор может выбирать для себя тот, который наилучшим образом отвечает его целям и предпочтениям.