Схема скользящего финансового планирования

На основе принятого бюджетного цикла1 определяются процедуры бюджетного контроллинга, т. е. периодической оценки исполнения бюджетов внутри бюджетного периода. Инструментарием бюджетного контроллинга является план-факт анализ, т. е. сопоставление прогнозов отдельных финансовых показателей с реальными (фактическими) значениями. Особенности регламента план-факт анализа продиктованы тем… Читать ещё >

Схема скользящего финансового планирования (реферат, курсовая, диплом, контрольная)

После определения бюджетного периода необходимо разработать механизмы и процедуры составления бюджетов структурных подразделений (ЦФО, ЦФУ и МВЗ), их представления, согласования, консолидации в бюджеты всей компании и последующего утверждения бюджетов различных уровней. Порядок составления бюджетов предполагает прежде всего введение единых сроков и унифицированных процедур для структурных подразделений и представление этих бюджетов руководству компании (например, в бюджетный или плановоэкономический отдел). Все это находит свое воплощение в бюджетном цикле, его стадиях, тех операциях и процедурах, которые предстоит осуществить в рамках этих стадий (см. рис. 10.2). Для этого руководители компании должны определить шаг финансового планирования, т. е. установить продолжительность бюджетного цикла. Другими словами, они должны принять решение о том, когда будут подводить промежуточные итоги исполнения бюджетов внутри бюджетного периода и корректировать, т. е. вносить изменения в ранее составленные и утвержденные бюджеты в течение оставшейся части бюджетного периода.

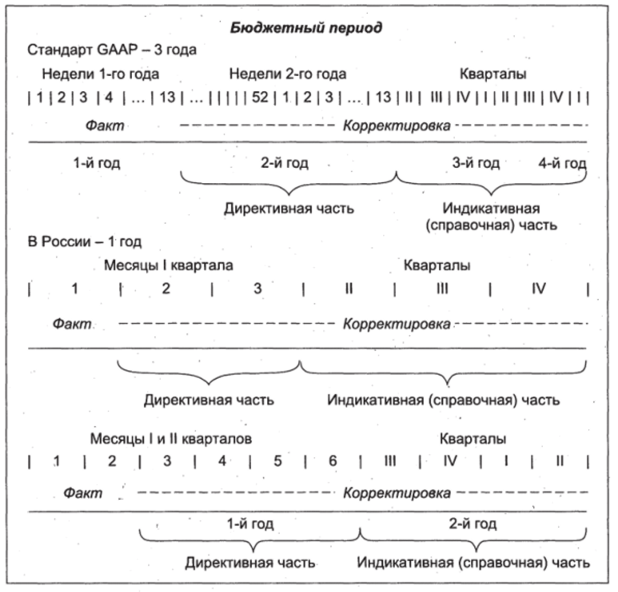

На рис. 10.3 представлены структура бюджетного периода после корректировки бюджета с учетом практики международных стандартов и российских условий и соответствующие изменения в организации скользящего финансового планирования. Самое важное здесь — необходимость отслеживания всей продолжительности директивной части бюджетного периода после осуществления регулярных корректировок финансовых планов компании. Если в качестве директивной части бюджетного периода принят один год (по международным стандартам он разбивается на 52 недели), то по мере завершения какойлибо его части (на рис. 10.2 это один квартал или 13 недель) общая продолжительность бюджетного периода должна составлять один год (с разбивкой на 52 недели). Мало того, общая продолжительность бюджетного периода тоже не должна изменяться.

Если индикативная часть бюджетного периода составляет два года (восемь кварталов), то по завершении (исполнении бюджета) I квартала она должна остаться неизменной. Иначе говоря, когда I квартал стал свершившимся фактом, компании предстоит (см. рис. 10.2):

- • скорректировать финансовые планы на оставшиеся 39 недель прежней директивной части бюджетного периода;

- • распространить директивную часть на I квартал второго года, для чего ее нужно разбить также понедельно (чтобы в итоге директивно перед руководством компании было 52 недели);

- • продолжить общий бюджетный период на один квартал (распространить индикативную ее часть на I квартал четвертого года).

Рис. 10.3. Структура бюджетного периода после корректировки бюджета

По аналогии должна быть организована процедура скользящего финансового планирования и для российских условий. Если в качестве дйрективной части бюджетного периода принят один квартал (с разбивкой по месяцам), то по мере завершения какой-либо его части (например, 1 мес.) предстоит скорректировать финансовые планы на второй и третий месяцы I квартала директивной части и на три квартала индикативной части общего бюджетного периода. Если фактом станет второй месяц директивной части бюджетного периода, то необходимо провести корректировку на последний месяц первоначальной директивной части бюджетного периода и сделать директивным II квартал года (см. рис. 10.2). Для этого предстоит разбить II квартал на месяцы. Общая продолжительность бюджетного периода и в этом случае не должна изменяться. Если индикативная часть бюджетного периода составляет три квартала, то по завершении (исполнении бюджета) первых двух месяцев она тоже должна остаться неизменной. В итоге после исполнения бюджетов двух месяцев компании предстоит (см. рис. 10.2):

- • скорректировать финансовые планы на оставшийся 1 мес. прежней директивной части бюджетного периода;

- • распространить директивную часть на II квартал первого года, для чего нужно разбить на месяцы этот квартал (чтобы в итоге директивно перед руководством компании было 3−4 мес.);

- • продолжить общий бюджетный период на один квартал (распространить индикативную ее часть на I квартал второго года).

В зависимости от специфики хозяйственной деятельности компании (видов бизнеса), ее размеров, технической оснащенности финансовой службы и других факторов бюджетный цикл может составлять от 1 мес., что более предпочтительно, но в российских условиях под силу предприятиям с хорошо поставленным менеджментом и бюджетированием (например, на Новоподрезковском заводе древесностружечных плит) до одного квартала (как в ОАО «Норильский никель»).

На основе принятого бюджетного цикла1 определяются процедуры бюджетного контроллинга, т. е. периодической оценки исполнения бюджетов внутри бюджетного периода. Инструментарием бюджетного контроллинга является план-факт анализ, т. е. сопоставление прогнозов отдельных финансовых показателей с реальными (фактическими) значениями. Особенности регламента план-факт анализа продиктованы тем обстоятельством, что отчеты об исполнении бюджетов ЦФО, ЦФУ или МВЗ и компании в целом (в соответствии с принятым бюджетным циклом) составляются и план-факт анализ проводится до корректировок и внесения каких-либо изменений в бюджеты. В сущности, выявление отклонений прогноза от фактических значений показателей и является основой для принятия решения о необходимых изменениях. Регламентом план-факт анализа устанавливается также, в какие сроки обрабатываются отчеты об исполнении бюджетов, вырабатываются и принимаются решения на основе их результатов.

При составлении бюджетов устанавливаются следующие сроки:

- 1) срок, не позднее которого каждый ЦФО, ЦФУ или МВЗ должен представить свой бюджет в службу, занимающуюся рассмотрением и последующей консолидацией, т. е. составлением сводных бюджетов для всей компании;

- 2) срок, в течение которого руководители компании (соответствующая служба или отдел) согласовывают и утверждают бюджеты для ЦФО, ЦФУ или МВЗ, а также бюджет для компании в целом;

- 3) срок, до которого должны быть составлены сводные бюджеты компании, утверждены и доведены до соответствующих структурных подразделений бюджеты различных уровней.

Например, бюджетные наметки (прогнозы, показатели) на все кварталы бюджетного периода, а также бюджетные наметки на 1−3 мес. I квартала бюджетного периода, подлежащие утверждению в качестве годового бюджета компании в целом, составляются и представляются до определенного числа (допустим, не позднее 20-го числа) месяца, предшествовавшего первому месяцу I квартала. Бюджетные наметки (прогнозы) для отдельных ЦФО на I и II кварталы бюджетного периода составляются и представляются до 10-го числа месяца, предшествовавшего первому месяцу I квартала. Например, для разработки поквартального бюджета компании на 2005 г. бюджетные наметки для ЦФО с разбивкой на соответствующие минимальные бюджетные периоды должны быть представлены до 10 декабря 2004 г. Сводные бюджеты компании с помесячной и подекадной разбивкой, например, должны быть представлены не позднее 20 декабря 2004 г. Таким образом, на согласование, консолидацию и утверждение бюджетов различных уровней для компании в целом отводится по регламенту 10 дней[1].

Далее предстоит определить порядок разработки бюджетов внутри бюджетного периода. Речь идет об установлении сроков корректировок и внесения каких-либо изменений в ранее составленные и принятые бюджеты различных уровней, т. е. о сроках составления, согласования и утверждения скорректированных бюджетов, которые разрабатываются после представления отчетов об исполнении бюджетов за какойлибо период. При этом если период достаточно продолжительный (например, квартал или полугодие, что может составлять от V4 до V2 всего бюджетного периода), то помимо корректировок ранее принятых бюджетов возможно также состабление бюджетных наметок, выходящих за пределы данного бюджетного периода. В этом, собственно, и заключается смысл принципа скользящего планирования (непрерывного составления бюджетов). Это не только регулярные корректировки бюджетов (после составления й представления отчетов об исполнении за установленный период), но и составление проформы (прогноза) на соответствующий отрезок времени (месяц, квартал) следующего бюджетного периода (так называемой проформы, являющейся основой индикативного бюджета).

Например, по истечении I квартала бюджетного периода до 20-го числа первого месяца II квартала ЦФО представляет скорректированные бюджеты на II—IV кварталы бюджетного периода. При этом если раньше для какого-то бюджета была осуществлена разбивка I и II кварталов по месяцам или декадам, то после завершения I квартала предстоит составить скорректированный вариант этого же бюджета с разбивкой не только II, но и III квартала по месяцам или декадам. Следовательно, корректировка бюджетов и непрерывное финансовое планирование заключаются не только в пересмотре каких-либо параметров ранее утвержденных бюджетов в соответствии с изменившимися условиями, но и в детализации, применении минимального бюджетного периода при планировании соответствующих показателей на оставшуюся часть всего бюджетного периода.

Так, при разработке скорректированного бюджета для компании в целом (при бюджетном цикле в один квартал) с помесячной и подекадной разбивкой на II и III кварталы 2004 г. соответствующие бюджетные наметки должны быть представлены до 20 марта этого же года, а проформа (индикативный бюджет) впервые составлена на I квартал 2005 г. Центры финансовой ответственности должны представить свои варианты скорректированных бюджетов до 10-го числа третьего месяца I квартала. При этом корректируются прогнозы и оценки на II и III кварталы, в целом, а также бюджетные наметки (прогнозы) по месяцам II квартала и составляются бюджеты на каждый месяц III квартала с учетом корректировок на III и IV кварталы в целом.

По аналогии могут, осуществляться корректировки внутри кварталов, когда бюджетный цикл составляет 1 мес. После того как будут подведены итоги исполнения бюджетов за первый месяц I квартала, вносятся корректировки на второй и третий месяцы того же квартала, на II квартал в целом и с разбивкой по месяцам, а также на III и IV кварталы в целом (без разбивки по месяцам). Если бюджетный цикл равен 1 мес., то сроки составления, согласования, консолидации и утверждения скорректированных бюджетов будут жестче (например, 3−5 дней), чем при бюджетном цикле в один квартал (до 10 дней). Например, скорректированные месячные и декадные бюджетные наметки для ЦФО на март, апрель и май 2004 г. должны были быть представлены не позднее 25 февраля этого же года, сводные бюджеты компании в целом — не позднее 1 марта. Соответственно на согласование бюджетов ЦФО, их консолидацию в сводные бюджеты и утверждение последних отводится 3−4 дня. При переходе от I ко II кварталу изменится лишь разбивка внутри III квартала. Разработка соответствующих бюджетов внутри II и III кварталов осуществляется аналогично.

Порядок разработки бюджетов также может быть представлен в виде графиков (табл. 10.1−10.3).

Таблица 10.1.

Г рафик разработки бюджетов доходов и расходов ЦФО

х. Временные интервалы. | 1-й бюджетный период. | 1 -е полугодие (6 мес.). | 2-й бюджетный период. | ||||||

I квартал. | II квартал. | III квартал. | |||||||

Мероприятия Vsv. | I. | II. | III. | IV. | V. | VI. | VII. | VIII. | IX. |

Представление бюджета на следующий месяц. | • 20. | ||||||||

Представление (корректировка) бюджета на следующий квартал (полугодие). | |||||||||

График помесячных корректировок бюджетов

Временные периоды. | 1-й бюджетный период (6 мес.). | 2-й бюджетный период. | |||||||

I квартал. | II квартал. | III квартал. | |||||||

Месяц. | I. | II. | III. | IV. | V. | VI. | VII. | VIII. | IX. |

Число. | |||||||||

Корректировка. | |||||||||

Таблица 10.3.

График поквартальных корректировок бюджетов

Временные периоды. | 1 -й бюджетный период. | 2-й бюджетный период. | ||||||||||

I квартал. | II квартал. | III квартал. | IV квартал. | |||||||||

Месяц. | I. | II. | III. | IV. | V. | VI. | VII. | VIII. | IX. | X. | XI. | XII. |

Число. | ||||||||||||

Корректировка. | ||||||||||||

- [1] См. приложение 4.