Моделирование финансового рычага методом WACC

В приведенном расчете сделаны две итерации по формированию ставки заимствования для разных уровней финансового рычага. В первой итерации условный кредитный рейтинг установлен в непосредственной привязке к соотношению заемного и собственного капитала. Каждому кредитному рейтингу соответствует своя ставка заимствования на рынке. Она на первой итерации вводится условно. По условной ставке процента… Читать ещё >

Моделирование финансового рычага методом WACC (реферат, курсовая, диплом, контрольная)

В отношении выплат основного долга заемщиками была принята позиция Скарлет О’Хары «об этом я подумаю завтра», которая была поддержана новым поколением кредиторов — покупателей первичных выпусков «мусорных» облигаций. Долг теперь — это что-то, что рефинансируют, а не выплачивают.

Е. В. Чиркова

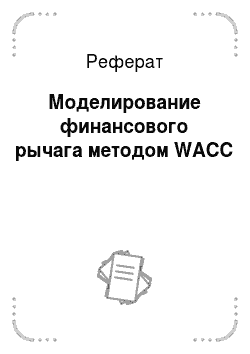

Пример диагностирования выгод финансовых решений для компании ОЛО «Центртелеком» методом WACC показан в табл. 5.8 (ставка налога на прибыль — 24%). Увеличение риска кредиторов при росте финансового рычага вводится через изменение кредитного рейтинга (снижение) и задание ставок заимствования, соответствующих рейтинг)'. Это фактически развитие интуитивного метода поддержания «нормальных пропорций». Теперь «нормальным пропорциям» — в данном случае коэффициенту покрытия процентов — соответствуют приемлемые для финансового рынка и бизнеса процентные ставки, а отклонения от «нормальных значений» количественно оценены в росте требуемой доходности.

Таблица 5.8. Диагностирование финансовых выгод методом WACC для ОАО «Центртелеком» на 2005 г., млн руб.

В приведенном расчете сделаны две итерации по формированию ставки заимствования для разных уровней финансового рычага. В первой итерации условный кредитный рейтинг установлен в непосредственной привязке к соотношению заемного и собственного капитала. Каждому кредитному рейтингу соответствует своя ставка заимствования на рынке. Она на первой итерации вводится условно. По условной ставке процента по восьми сценариям рассчитывается годовая процентная нагрузка на компанию как произведение величины займа на ставку. Информация об операционной прибыли (EBIT) позволяет рассчитать коэффициент покрытия процентов ICR как отношение EBIT к годовым процентным платежам. Вторая итерация строится на выборе в качестве ключевого параметра, определяющего кредитный рейтинг, уже коэффициента покрытия процентов. Таким образом получаем уточненный рейтинг. Это позволяет ввести более достоверные значения ставок по заимствованиям и отразить эти сценарные оценки в величине WACC. Так как за основу берутся таблицы соответствия рейтингов и ставок заимствования в валюте (в долл. США), то для рублевых денежных потоков делается пересчет в оценки с учетом дополнительного риска национальной валюты. Заметим, что метод моделирования на основе WACC может быть реализован и для долларовых ставок.

Более сложен вопрос, связанный с отражением в ставках требуемой доходности риска владельцев собственного капитала. Возможный вариант, который реализован в пашем расчете, — фиксация изменения риска по оценке меры систематического риска, т. е. по ?-коэффициенту. Исходная предпосылка, заложенная в наш расчет, — наличие устойчивого значения ?-коэффициента для телекоммуникационных компаний при финансировании только собственными средствами. По зарубежным компаниям-аналогам эта оценка получена на уровне 0,5. Корректировка ?-коэффициента на дополнительный финансовый риск реализуется по формуле Р. Хамады (примеры приведены в гл. 4). Предполагается, что изменение требуемой доходности собственников связано только с ростом систематического (рыночного) риска компании, который растет с увеличением финансового рычага. Операционная прибыль не зависит от финансового рычага.

Оптимальный финансовый рычаг, принимаемый в рамках рассматриваемого моделирования, минимизирует значение WACC. Найдя финансовый рычаг, при котором значение WACC примет наименьшее значение, можно будет зафиксировать диапазон целевых значений уровня долга.

Расчет по модели ЭДАСС показывает, что оптимальная с точки зрения создания стоимости структура капитала включает в себя: 30% - займы в общем капитале и 70% - собственный капитал. Если бы компания придерживалась этой структуры капитала, то реализовывать инвестиционные проекты следовало бы в соответствии с ней. При этом чем больше у принимаемых проектов создаваемая дополнительно стоимость (значение А!РУ), тем больше компания смогла бы использовать финансовый рычаг и смещать оптимум. Этот дополнительный эффект смещения оптимума может трактоваться как эффект финансовых решений по инвестиционной программе (создание дополнительной займовой мощности). Однако текущая структура капитала ОАО «Центртелеком» включает в себя 56% заемного капитала в общем капитале (по рыночной оценке долг в 1,26 раза превышает собственный капитал). Следовательно, для выхода па оптимальную структуру капитала проекты должны финансироваться собственным капиталом. В этом случае неоптимально высокий финансовый рычаг будет снижаться и создавать выгоды в терминах создания стоимости. Еще один потенциальный вариант решения проблемы неоптимального финансового рычага — погашение займов за счет прибыли или привлекаемого нового собственного капитала.

Описанный алгоритм финансового моделирования имеет несколько существенных замечаний. Речь идет о допущениях, которые заложены в финансовую модель компании, показывающую, как меняется рыночная стоимость при изменении финансового рычага.

В общем виде модель имеет следующий вид:

т.е. стоимость компании представлена как приведенная оценка бесконечного аннуитетного потока величиной ГСЯ7 (в данном случае ЫОРАТ= 2886 млн руб. х (1 — 0,24) = 2193 млн руб.). Предполагается, что операционная прибыль не чувствительна к финансовому рычагу и относительна устойчива. Заметим, что компании с разной волатильностью операционной прибыли будут по-разному подходить к оптимизации структуры капитала. Кроме того, предполагается, что компания не реализует инвестиционные проекты и вся годовая прибыль распределяется на дивиденды. В противном случае надо было бы учитывать ежегодный прирост стоимости, создаваемой инвестиционной программой, и корректировать величину оптимума. Предполагается, что рост финансового рычага может быть реализован через выкуп акций из обращения за счет средств из привлекаемых новых займов. Снижение финансового рычага возможно через дополнительную эмиссию акций и погашение займов.

Самое серьезное допущение из описанных ранее состоит в том, что результаты операционной деятельности (значение EBIT) не зависят от финансовых решений. С точки зрения стейкхолдерской модели финансового управления это не так. Персонал, клиенты компании также оценивают риски, связанные с ростом финансового рычага, что неминуемо отражается на операционных результатах компании. Уменьшение финансового рычага часто является положительным сигналом для контрагентов компании, ведет к повышению доверия со стороны нефинансовых стейкхолдеров. В результате требуется учесть, что снижение финансового рычага может привести к росту EBIT либо за счет увеличения доли рынка, либо за счет снижения стоимости контрактов с поставщиками, что изменит рыночную стоимость. Поэтому следует осторожно относиться к полученной рекомендации по методу WACC.

Еще одно допущение — рейтинговая зависимость (по данным стандартной финансовой отчетности) процентных ставок по элементам капитала. У финансового директора есть возможность обратиться к достаточно большому числу конкурирующих методик составления рейтингов, как достаточно сложных (Moody's, S&P), так и упрощенных (Damodaran). В расчете, приведенном ранее, использовалась самая простая рейтинговая зависимость по одному финансовому коэффициенту (по финансовому рычагу па первой итерации и коэффициенту покрытия процентов па второй), поэтому рекомендации в зависимости от выбираемой рейтинговой методики могут отличаться. Заметим, что есть рейтинги, учитывающие волатильность операционной прибыли.

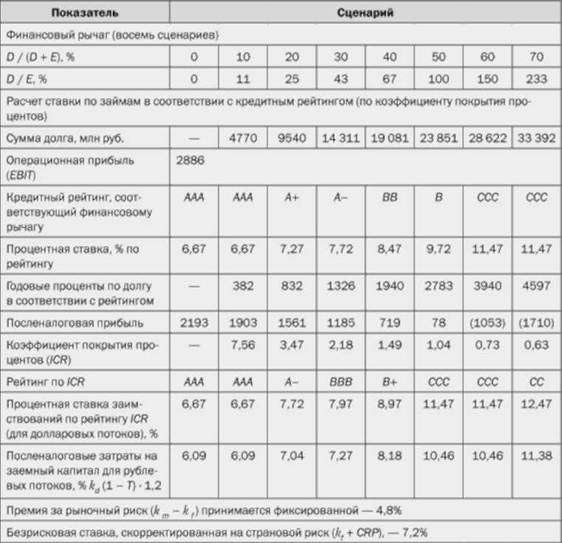

Следует обратить внимание на зависимость кредитного рейтинга от финансовых показателей компании, представленную в табл. 5.9.

Таблица 5.9. Показатели финансового риска при определении кредитного рейтинга

Показатель | Сценарий | |||||||

Долговая нагрузка, % (debt ratio = total liabilities to total assets). | ||||||||

Покрытие процентов прибылью, число раз (times interest earned). | 8,69. | 4,02. | 2,44. | 1,51. | 1,12. | 0,85. | 0,67. | 0,59. |

Покрытие процентов операционным потоком (funds coverage). | 9,31. | 3,94. | 2,14. | 1,08. | 0,63. | 0,32. | 0,11. | 0.01. |

Покрытие долга операционным потоком (funds / debt). | 0,90. | 0.41. | 0,25. | 0,15. | 0,09. | 0,05. | 0,02. | 0,00. |

Возможный рейтинг (likely rating). | АД. | А- | SB. | В- | ССС. | СС. | С. | с. |

Успешные финансовые директора рассматривают вопрос о целесообразности работы на заемном капитале через сопоставление ряда выгод и издержек, а не только по изменению ставок доходности, но элементам капитала. В более расширенном виде сопоставляются значения стоимости компании (Vu) при работе только на собственном капитале (так называемая, «безрычаговая финансовая политика») и на различных сценариях финансового рычага. Стоимость «рычаговой компании» обозначается как V/ev.