Особенности современной инфляции в Российской Федерации

Производительность труда в России растет быстрее, чем в развитых странах (3−4%), что объясняется эффектом низкой базы. В предкризисный период (2006−2007 гг.) темпы роста достигали 6−7%. Однако разрыв по уровню производительности труда сохраняется. Ее уровень составляет меньше половины (45%) уровня, достигнутого в странах еврозоны, и 36% относительно уровня США. По уровню производства добавленной… Читать ещё >

Особенности современной инфляции в Российской Федерации (реферат, курсовая, диплом, контрольная)

Оценка инфляции рассчитывается с помощью индексов цен. Это показатель динамики роста цен за определенный период. Наиболее известны индекс потребительских цен (ИПЦ) и дефлятор ВВП.

Дефлятор ВВП (англ. deflator) выражает отношение ВВП, исчисленного в текущих ценах, к ВВП, исчисленному в ценах базового периода. Индекс по своей сути отражает величину инфляционной составляющей в значении валового продукта. Его можно интерпретировать так:

Дефлятор ВВП = Номинальный ВВП/ Реальный ВВП.

Дефлятор показывает соотношение совокупной цены набора потребительских и инвестиционных товаров, услуг данного года к совокупной цене аналогичного набора товаров и услуг в базовом году. Дефлятор учитывает все товары, произведенные национальной экономикой.

Индекс потребительских цен (ИПЦ) характеризует изменение общего уровня цен на товары и услуги, приобретаемые населением для непроизводственного потребления. Он рассчитывается Федеральной службой государственной статистики и измеряет отношение стоимости фиксированного набора товаров и услуг (потребительской корзины) в ценах текущего периода к его стоимости в ценах предыдущего (базисного) периода.

В отличие от дефлятора, при подсчете ИПЦ учитываются и импортные потребительские товары. На основе ИПЦ проводится оценка уровня жизни и черты бедности, разрабатываются программы социального обеспечения.

Помимо этого, используются и другие статистические инструменты, например индексы цен производителей, стоимости жизни, покупательной способности денег (величина, обратная ИПЦ). В табл. 5.2 представлена динамика ведущих индексов — индикаторов инфляции в Российской Федерации. Ее данные свидетельствуют о снижении инфляционного напряжения в экономике в последние годы.

Таблица 5.2

Динамика ведущих индексов инфляции в Российской Федерации, %

Показатель. | ||||

Индекс-дефлятор ВВП. | 114,2. | 115,5. | 108,5. | 106,5. |

Индекс потребительских цен. | 108,8. | 106,1. | 106,6. | 106,5. |

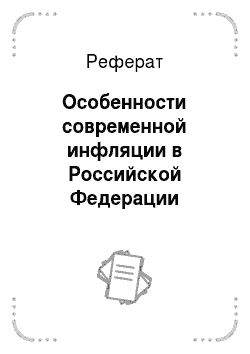

За последние 12 лет инфляция, исчисляемая, но ИПЦ, снизилась в три раза. Нынешний уровень инфляции — самый низкий в новейшей истории. Динамика индекса потребительских цен за последние годы с выявлением тренда снижения и стабилизации инфляции с объяснимым всплеском в кризисные 2007−2008 гг. представлена на рис. 5.2.

Причинами снижения цен являются ослабление фактора цены на нефть, уменьшение экспорта, чистый отток частного капитала. Но, несмотря на снижение уровня инфляции, она остается довольно высокой в сравнении с другими странами. Ее уровень составляет 6,5%, тогда как в Евросоюзе она составила 2,3, в том числе в Германии — 2,0, в Италии — 2,6, в Великобритании 2,7%. Ниже рост цен и в США, Китае.

Рис. 5.2. Динамика ИПЦ в Российской Федерации за 2000;2013 гг., %.

В России на уровень инфляции в последние годы попеременно действовали разнонаправленные факторы. Так, произошедшая под влиянием финансово-экономического кризиса девальвация рубля и возобновившийся в начале 2009 г. рост цен на мировых товарных рынках оказывали повышательное воздействие на динамику цен. Одновременно сокращение платежеспособного спроса и укрепление рубля сдерживали рост цен. С 2009 г. инфляция стала снижаться на фоне сохранения низкого уровня потребительского спроса. В 2013 г. она составила 6,5%, что выше целевого ориентира из-за высокого роста цен на продовольствие. Тем не менее, нынешний уровень инфляции — это беспрецедентно низкий для России уровень, начиная с 1991 г. Столь низкий уровень объясняется, в частности, замедлением экономики, жесткими бюджетными правилами и рядом других факторов.

Ретроспективный анализ уровня потребительских цен представлен в табл. 5.3. В ней видны сильные колебания фактических цен относительно прогнозных данных, объясняемые влиянием кризисов 1998 и 2008−2009 гг., внутренними структурными сдвигами и другими причинами.

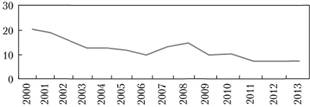

Представляет интерес оценка структуры инфляции по вкладу в нее монетарной и немонетарной составляющих (рис. 5.3). К немонетарной составляющей инфляции относят изменение цен на социально значимые товары, регулируемые тарифы на услуги (ЖКХ, городской транспорт, ряд услуг связи), цены на бензин, плодоовощную продукцию, т. е. на те товары и услуги, цены на которые не зависят или слабо зависят от динамики спроса и предложения. В потребительской корзине России доля таких товаров составляет примерно четверть.

Таблица 5.3

Динамика потребительских цен в Российской Федерации, %.

Годы. | Прогноз. | Фактически. | Годы. | Прогноз. | Фактически. |

; | 84,4. |  | 9,0. | ||

30−50. | 36,5. | 6,5−8. | 11,9. | ||

20,12. | 6−7. | 13,3. | |||

12−14. | 18,6. | 7−8,5. | 8,8. | ||

12−14. | 15,1. | 9−10. | 8,8. | ||

10−12. | 12,0. | 6−7. | 6,1. | ||

8−10. | 11,7. | 5−6. | 6,6. | ||

7,5−8,5. | 10,9. | 5−6. | 6,5. |

Как видно из рис. 5.3, вклад немонетарной инфляции в рост цеп относительно выше, чем монетарной. По экспертным оценкам, в 2011 г. он составлял 20% прироста цен, а в 2012 — уже 36%. Это является особенностью российской экономики, описанной выше при анализе факторов инфляции.

По укрупненным группам товаров и услуг динамика цен представлена в табл. 5.4. Из нее видно, что опережающими темпами растут цены на продовольственные товары и платные услуги.

За последние пять лет отраслевые дефляторы в Российской Федерации представлены на рис. 5.4. Быстрее других растут тарифы на грузовые перевозки. Потребительские цены несколько выше цен на промышленную и строительную продукцию, росших примерно одинаково. Цены на сельскохозяйственную продукцию вследствие государственного регулирования выросли менее всего.

Рис. 5.3. Вклад монетарной и немонетарной составляющих в инфляцию в Российской Федерации, %.

Таблица 5.4

Динамика потребительских цен по группам товаров и услуг в Российской Федерации, %.

Показатель. | ||||

Потребительские цены, всего. | 8,8. | 6,1. | 6,6. | 6,5. |

В том числе: | ||||

— на продовольственные товары. | 12,9. | 3,9. | 7,5. | 7,3. |

— непродовольственные товары. | 5,0. | 6,7. | 5,2. | 4,5. |

— платные услуги. | 8,1. | 8,7. | 7,3. | 8,0. |

Поясним качественную сторону российской инфляции. Затронем «больной» момент — структурную инфляцию в виде роста тарифов и разрыва между заработной платой и производительностью труда. В современной России главным фактором общего роста цен является инфляция издержек. Последние годы основные издержки растут быстрее инфляции — в особенности тарифы естественных и локальных монополий, ЖКХ, железнодорожных перевозок. С 2007 г. цены на газ для промышленных потребителей выросли в 2,6 раза, с 2008 г. на электроэнергию — в 1,9 раза. Вклад тарифов инфраструктурных монополий в уровень инфляции составляет треть всего роста цен. Это необосновано увеличивает прибыли монополистов, подрывает конкурентоспособность российских производителей.

Рис. 5.4. Динамика цен в отраслях экономики за 2008;2012 гг.

Обычно монополисты оправдывают запросы на рост тарифов чрезмерной изношенностью мощностей и инфраструктуры, и это правда. Физический износ инфраструктуры по России составляет более 60%. Большая часть теплопроводов, сетей водоснабжения требует капитального ремонта. Из-за изношенности перерасходуются энергоресурсы; фактические потери, которые оплачивают потребители, составляют по электроэнергии, воде и теплу от 15 до 40%. Тем не менее, рост тарифов чрезмерен.

Активный рост цен на газ, бензин, электроэнергию, тарифов на грузовые железнодорожные перевозки, на складские и логистические услуги вплотную приближает их к уровню развитых стран. Цены на электричество для оптовых клиентов всего лишь на 35% ниже, чем в Европе, и уже превысили уровень цен в США. Выше американского уровня и цены на газ. Это приводит к утрате российскими производителями ценовых конкурентных преимуществ по использованию овеществленного труда. Лишь уровень оплаты живого труда в виде почасовой оплаты работников пока ниже, чем в развитых странах, но приближается к ним, уже выйдя на уровень стран Центральной Европы.

В тарифной политике необходимо осуществить комплекс мер:

- • строгое экономическое обоснование уровня тарифов и их контроль;

- • переход к тарифному регулированию на основе долгосрочных параметров;

- • ликвидация перекрестного субсидирования;

- • установление тарифных ограничений по учету инвестиционных затрат;

- • дифференциация тарифов с учетом социальных норм потребления и пр.

При прогнозировании тарифов теоретически разумным правилом, гарантирующим от роста инфляции, является их рост в размере 1−2 процентных пунктов к текущей инфляции (т.е. около 6−8% в год с 2013 г.). В реальности в 2014 г. объявлена «тарифная пауза»: тарифы для промышленных потребителей расти не будут. В 2015—2016 гг. тарифы будут расти в меру инфляции, а для населения вырастут по формуле «инфляция минус 30%» .

На период 2016—2030 гг. Министерство экономического развития прогнозирует рост тарифов в зависимости от варианта развития экономики. Цены для оптовых потребителей на газ и электроэнергию в консервативном варианте будут выше инфляции, в инновационном и форсированном — даже ниже ее уровня. Тарифы для населения будут расти в той же пропорции, оставаясь в целом выше, чем для других потребителей.

Производительность труда в России растет быстрее, чем в развитых странах (3−4%), что объясняется эффектом низкой базы. В предкризисный период (2006−2007 гг.) темпы роста достигали 6−7%. Однако разрыв по уровню производительности труда сохраняется. Ее уровень составляет меньше половины (45%) уровня, достигнутого в странах еврозоны, и 36% относительно уровня США. По уровню производства добавленной стоимости на одного занятого по сравнению с развитыми странами Россия отстает в 2,2−5,9 раза. Производительность труда в крупном бизнесе в 3,4 раза ниже, чем в крупнейших компаниях Японии, почти втрое меньше показателей в Западной Европе и США, в 1,7 раза меньше, чем у ведущих корпораций из стран БРИК. В высокотехнологичных отраслях машиностроения разрыв достигает десяти и более раз.

При этом реальная заработная плата растет быстрее, чем производительность труда. До кризиса рост заработных плат был вдвое интенсивнее. В сочетании с ростом потребительского кредитования это явилось причиной формирования «пузыря» на потребительском рынке. В 2011—2012 гг. в больших масштабах было проведено увеличение заработных плат в бюджетной сфере, что повлияло на рост средней реальной заработной платы по стране.

Увеличение разрыва между ростом доходов и выработкой — свидетельство того, что потребление осуществляется в бо? льшем размере, чем это позволяет эффективность экономики. По уровню ВВП на душу населения (23 тыс. долл. США в год на человека) Россия достигла 60% от уровня стран еврозоны. Чтобы избежать обвала потребления, девальвации рубля, роста инфляции, насущно необходим рост производительности труда.

В 2014—2016 гг. целевые ориентиры Центрального банка по росту потребительских цен установлены на уровне 5,0% в 2014 г., 4,5% в 2015 и 4,0% в 2016 г. Цели впервые установлены в виде точечных значений, а не диапазона, как в предыдущие годы. Это дает четкий сигнал экономическим агентам к однозначному пониманию цели денежно-кредитной политики. В ближайшей перспективе вполне возможно удержать инфляцию в рамках прогноза 4−6%. Этому способствуют высокие цены на нефть как предпосылка притока капитала, что укрепит рубль и снизит цены на импортную продукцию.

Министерство экономического развития прогнозирует, что примерно до 2022−2023 гг. инфляция будет оставаться выше, чем в развитых странах. В дальнейшем ожидается приближение уровня инфляции к параметрам передовых стран на фоне укрепления курса рубля, снижения мировых цен на продовольствие и осуществления комплекса внутренних мер по укреплению экономики. Инфляция в зависимости от сценария развития в период 2023—2030 гг. снизится до интервала 2,9−4,8%. Более подробный прогноз представлен в табл. 5.5.

Таблица 5.5

Прогноз инфляции, прирост в среднем за год[1], %.

Показатели. | Варианты. | 2012;2015. | 2016;2030. |

Инфляция по ИПЦ | 3,8. | ||

5,5. | 3,7. | ||

3,6. | |||

Товары. | 3,5. | ||

5,0. | 3,3. | ||

2,6. | |||

— продовольственные. | 3,8. | ||

5,0. | 3,6. | ||

3,2. | |||

— непродовольственные. | 3,1. | ||

4,9. | 3,0. | ||

2,3. | |||

Услуги, в том числе. | 4,7. | ||

7,0. | 4,8. | ||

5,6. | |||

услуги ЖКХ. | 6,1. | ||

9,3. | 5,5. | ||

5,5. | |||

Справочно. Обменный курс. | 1,7. | ||

3,5. | 1,з. | ||

0,4. | |||

Реальные располагаемые доходы населения. | 3,6. | ||

4,6. | 4,4. | ||

5,6. |

Примечание. Вариант 1 — консервативный; вариант 2 — инновационный; вариант 3 — форсированный.

- [1] Сост. по материалам Министерства экономического развития РФ.