Виды платежных систем

Уровня, а последние подчиняются единому центру, и децентрализованные, где отдельные связи между участниками могут формироваться независимо от всех остальных. К централизованной системе можно отнести систему расчетов Банка России, а к децентрализованной — систему межбанковских расчетов посредством установления прямых корреспондентских отношений между кредитными организациями, клиринговую систему… Читать ещё >

Виды платежных систем (реферат, курсовая, диплом, контрольная)

Для того чтобы определиться с характерными моделями, используемыми в системах перевода средств, необходимо выделить основные отличия между ними, например, такие как:

- o оператор системы (центральный банк или частная организация);

- o механизм расчета (валовые или чистые расчеты);

- o кредитный механизм (с предоставлением или без предоставления кредита участнику его расчетов в течение рабочего дня).

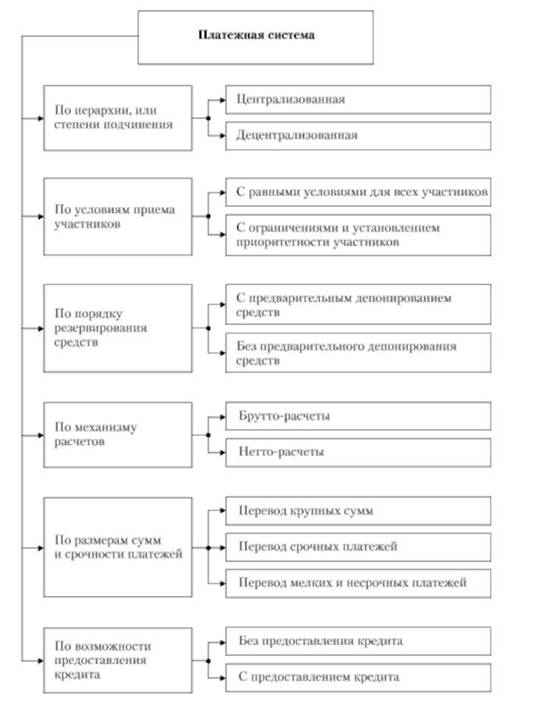

Для более подробного рассмотрения этих понятий обратимся к классификации платежных систем. На рис. 4.1 представлена классификация платежных систем по различным признакам.

По иерархии, или степени подчинения, различают системы централизованные, где каждая группа участников низшего уровня устанавливает взаимоотношения с одним из участников высшего.

Рис. 4.1. Классификация платежных систем.

уровня, а последние подчиняются единому центру, и децентрализованные, где отдельные связи между участниками могут формироваться независимо от всех остальных. К централизованной системе можно отнести систему расчетов Банка России, а к децентрализованной — систему межбанковских расчетов посредством установления прямых корреспондентских отношений между кредитными организациями, клиринговую систему межбанковских расчетов, внутрибанковскую (межфилиальную) систему расчетов.

По условиям приема участников различают системы с равными требованиями и одинаковым доступом для всех участников, а также системы, в которых устанавливаются ограничения (например, но величине собственного капитала и объему платежей участника). Например, в расчетно-кассовых центрах Банка России всем кредитным организациям корреспондентские счета открываются на равных условиях, а в негосударственных клиринговых учреждениях участниками могут быть, как правило, только крупные и стабильные кредитные организации.

По порядку резервирования средств различают платежные операции, которые производятся только после предварительного депонирования денежных средств участниками расчетов на отдельных счетах и без предварительного их депонирования. Так, в системе расчетов Банка России операции проводятся только при наличии средств на корреспондентском счете кредитной организации. В системах межбанковских расчетов, основанных на клиринге, в начале их осуществления участники клиринга могут иметь нулевое сальдо по счету.

По способам получения окончательного платежа (механизм расчетов) различают системы брутто-расчетов, или расчетов на валовой основе, и системы нетто-расчетов, или расчетов на чистой основе. Системы, с помощью которых расчеты по межбанковским платежам осуществляются очередными проводками по каждой отдельной операции и затем суммируются одна за другой, называются системами брутто-расчетов. К ним относятся расчеты между учреждениями Банка России, прямые расчеты между кредитными организациями. Выделяют два основных вида систем брутто-расчетов, при которых:

- o расчеты по операциям могут проводиться только при наличии достаточного количества денежных средств на счете;

- o расчеты осуществляются в режиме реального времени, несмотря на то что необходимые денежные средства могут отсутствовать на момент осуществления расчетов.

Системы брутто-расчетов используются для крупных денежных переводов. Системы, базирующиеся на проведении взаимозачетов, известны как системы нетто-расчетов. Нетто-расчет — это расчет, при котором равновеликие требования или обязательства коммерческих банков взаимно погашаются, а разница в пользу одного из них перечисляется с корреспондентского счета коммерческого банка на счет получателя. Можно выделить системы двухи многосторонних нетто-расчетов. Примерами таких систем являются расчеты негосударственных клиринговых учреждений. Системы нетто-расчетов используются в основном для проведения большого объема платежей на мелкие суммы. Как показывает мировая практика, в 1990;х гг. в межбанковских расчетах резко возрос объем крупных платежей. В связи с этим для своевременности и безопасности расчетов в ряде стран с развитой рыночной экономикой были созданы специализированные системы перевода крупных сумм платежей. Сумма одного платежа, обрабатываемого такой системой, не подлежит ограничению и может составлять от миллиона до нескольких миллиардов долларов. Одним из основных требований, предъявляемых к системе перевода таких сумм, является ее способность обрабатывать платежи в течение одного рабочего дня. К системам такого типа относятся платежные системы США, Швейцарии и др.

По размерам сумм и срочности платежей различают системы, в рамках которых платежи производятся па равных условиях независимо от суммы и срока платежа, и системы перевода крупных и мелких сумм денежных средств, а также срочных платежей. В РФ все существующие системы межбанковских расчетов не разграничиваются по размерам проводимых платежей. Для быстрого перевода денежных средств применяется электронная форма расчетов с помощью систем банковских телекоммуникаций.

По возможности предоставления кредита различают системы, предусматривающие автоматическое прекращение расчетных операций при временном недостатке денежных средств на счетах участников расчетов, и системы, в рамках которых существует возможность предоставления кредита участнику расчетов при недостаточности средств на относительно короткий срок (в основном это кредиты в виде овердрафта по счету). Как правило, условия предоставления кредитов на завершение окончательных расчетов оговариваются в договорах о корреспондентских отношениях между участниками системы расчетов.