Балансовый метод.

Бизнес-планирование

Балансы трудовых ресурсов необходимы для выявления потребности в дополнительных кадрах соответствующей квалификации, их переподготовки, сокращении и предусматривают сопоставление планового штатного расписания с фактическим наличием кадров по должностям, квалификации и другим параметрам. Другим примером трудового баланса может служить баланс рабочего времени. Материальный баланс для… Читать ещё >

Балансовый метод. Бизнес-планирование (реферат, курсовая, диплом, контрольная)

Балансовый метод планирования обеспечивает установление связей между потребностями в ресурсах и источниками их покрытия, а также между разделами плана.

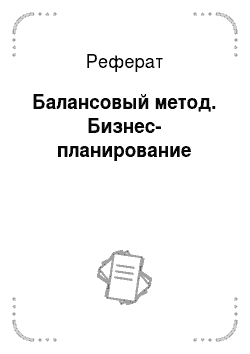

Балансом называется таблица, в которой осуществляется сопоставление наличия ресурсов и источников их поступления с направлениями и объемами их использования.

Общая схема балансового метода приведена на рис. 8.12 (формирование конечного запаса: 1 + 2 — 3 = 4).

В основе балансового метода лежит принцип равенства направлений и объемов использования ресурсов с источниками их поступления. В то же время, как таковое равенство между ресурсами и их распределением не является единственной целью составления балансов. Не менее важным является достижение их оптимальной структуры, обеспечивающей наибольшую эффективность деятельности организации.

Рис. 8.12. Схема балансового метода в планировании (в стоимостном выражении).

С помощью балансового метода в планировании реализуется принцип сбалансированности и пропорциональности. На практике он реализуется путем разработки системы балансов, которая включает материальные, трудовые и финансовые балансы.

К материальным балансам относятся балансы топлива, электроэнергии, производственных мощностей, оборудования, материалов и т. д. С их помощью производственная программа увязывается с производственной мощностью предприятия.

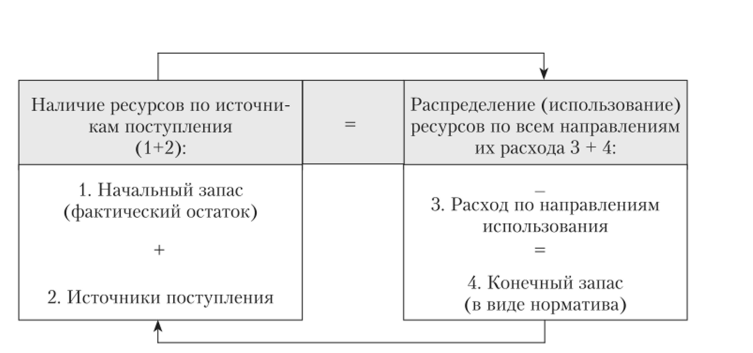

На основе материальных балансов рассчитывают:

- • план выработки (или переработки) различных ресурсов;

- • оптимальный (минимальный) по стоимости план приобретения ресурсов (рис. 8.13).

Первая задача решается с помощью материального баланса для технологического процесса. Вторая — составлением материального баланса по укрупненной номенклатуре материальных ресурсов.

Рис. 8.13. Общая схема материального баланса.

Потребность в ресурсах, или материалах (Пм), определяется планом по объемам производства (<2ПЛ), ценой ресурса (Цр) и технологией производства (Технпр), предусматривающей модели потребления ресурсов. Например, модели потребления энергоресурсов силовыми установками с учетом различных вариантов их работы.

Оптимальный (минимальный) по стоимости план приобретения и выработки различных ресурсов определяется ценой ресурса и его расчетным объемом, необходимым для выполнения плана (Ом).

Общая формула материального баланса:

где Пм — потребность в материалах; 0″ач пл'пер' — наличие ресурса на начало планового периода; Постм — недостающее для выполнения плана поступление ресурса в отчетном периоде.

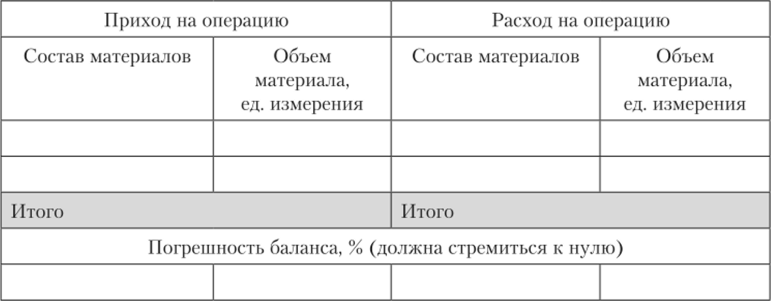

Материальный баланс для технологического процесса представляет собой результаты расчетов, содержащие количество введенных и полученных в производственном процессе материалов, энергии, т. е. приход и расход. Уравнения материального баланса любого технологического процесса или части его составляется на основании закона сохранения веса (массы) вещества:

где YjPао— сумма весов (масс) исходных продуктов процесса; Х^айо — сумма весов (масс) конечных продуктов процесса в тех же единицах измерения и отходов производства.

Общая схема материального баланса для технологических процессов приведена на рис. 8.14.

Рис. 8.14. Материальный баланс для технологических процессов.

Материальный баланс составляется на единицу времени (час), на единицу выпускаемой продукции, на один производственный поток или на мощность производства в целом. Погрешность баланса связана с потерями материалов в производстве или логистических процессах и поэтому требует совершенствования технологических процессов, процедур хранения и транспортировки материалов.

На основании данного материального баланса рассчитываются объемы перерабатываемого сырья при выполнении заданной производственной программы.

Материальный баланс используется как для эффективного проведения, так и анализа технологических и других производственных процессов. По нему определяют фактический выход продукции, коэффициенты полезного использования энергии, расход и потери сырья, топлива, энергии.

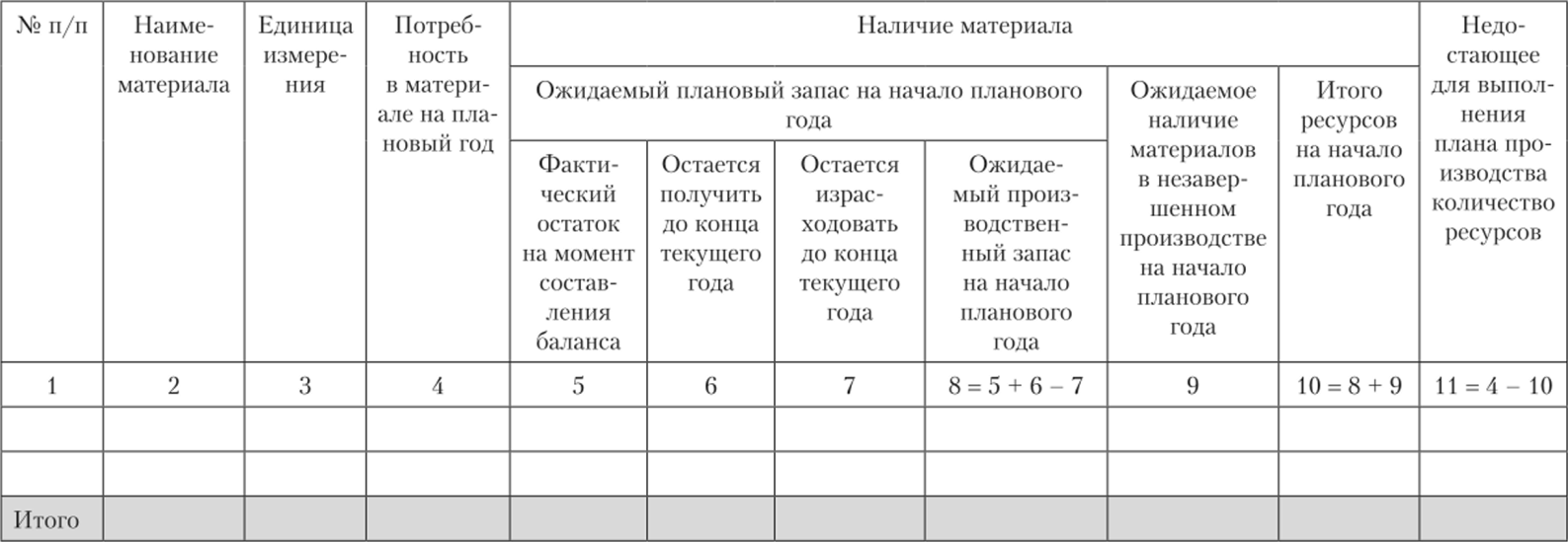

Материальный баланс для расчета оптимального (минимального) по стоимости плана приобретения ресурсов составляется по укрупненной номенклатуре материальных ресурсов, но примерной форме, приведенной на рис. 8.15.

Потребность в материалах на плановый год (столб. 4 на рис. 8.15) определяется на основе нормативного метода. Фактический остаток материала на момент составления баланса определяется по данным инвентаризации.

Поскольку процесс разработки текущего плана развития предприятия начинается до истечении текущего периода (например, разработка плана на следующий год начинается, как правило, в сентябре текущего (отчетного) года), то для определения наличия (остатков) материалов на начало планового периода (столб. 8) требуется учесть движение ресурсов к моменту составления баланса (за IV квартал текущего года).

Ожидаемое наличие материалов в незавершенном производстве на начало планового года (столб. 9) определяется на основе фактических остатков и узлов в цехах и на промежуточных складах на момент составления баланса по данным инвентаризации незавершенного производства) с учетом предполагаемых изменений заделов в течение предстоящего периода.

Недостающий для выполнения плана объем ресурсов (столб. 11) определяется на разницу потребности в них (столб. 4) и остатка ресурсов на начало планового периода (столб. 10).

Балансы трудовых ресурсов необходимы для выявления потребности в дополнительных кадрах соответствующей квалификации, их переподготовки, сокращении и предусматривают сопоставление планового штатного расписания с фактическим наличием кадров по должностям, квалификации и другим параметрам. Другим примером трудового баланса может служить баланс рабочего времени.

С помощью балансов трудовых ресурсов увязывается трудоемкость производственной программы с численностью работающих.

Финансовые балансы разрабатываются для обеспечения соответствия наличия планируемых финансовых ресурсов с потребностями в них. Балансовый метод планирования финансовых показателей состоит в увязке планируемого поступления и использования финансовых ресурсов с учетом остатков на начало и конец планируемого периода посредством построения балансовых соотношений.

Рис. 8.15. Материальный баланс для расчета оптимального (минимального) по стоимости плана приобретения ресурсов

для производственного предприятия

В финансовых балансах отражается образование и распределение доходов предприятий, а также денежных потоков, прибыли, инвестиций. Например, баланс денежных доходов и расходов, прогнозный аналитический баланс, кассовый план и др.

Балансовая увязка по финансовым ресурсам имеет вид.

где Он — остаток средств на начало периода; П — поступление средств; Р — расходование средств; Ок — остаток средств на конец периода.

Основным результатом использования балансового метода является сбалансированность возможностей и потребностей в ресурсах по времени и объему. При этом формируются условия для контроля за поступлением средств и их целевым использованием.