Коэффициенты, применяемые для расчета налога при добыче нефти

Сумма налога исчисляется по итогам каждого налогового периода по каждому добытому полезному ископаемому. Налог подлежит уплате в бюджет по месту нахождения каждого участка недр, предоставленного налогоплательщику в пользование в соответствии с законодательством РФ. При этом, если сумма налога не исчисляется по каждому участку недр, на котором осуществляется добыча полезного ископаемого, сумма… Читать ещё >

Коэффициенты, применяемые для расчета налога при добыче нефти (реферат, курсовая, диплом, контрольная)

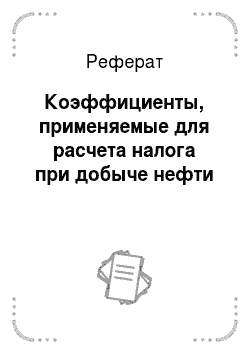

Коэффициент, характеризующий динамику мировых цен на нефть (Кц), ежемесячно определяется налогоплательщиком самостоятельно путем умножения среднего за налоговый период уровня цен нефти сорта «Юралс», выраженного в долларах США, за баррель (Ц), уменьшенного на 15, на среднее значение за налоговый период курса доллара США к рублю РФ, устанавливаемого ЦБ РФ (Р), и деления на 261:

Средний за истекший налоговый период уровень цен нефти сорта «Юралс» определяется как сумма средних арифметических цен покупки и продажи на мировых рынках нефтяного сырья (средиземноморском и роттердамском) за все дни торгов, деленная на количество дней торгов в соответствующем налоговом периоде. Средние за истекший месяц уровни цен нефти сорта «Юралс» на средиземноморском и роттердамском рынках нефтяного сырья ежемесячно в срок не позднее 15-го числа следующего месяца доводятся через официальные источники информации в порядке, установленном Правительством РФ. При отсутствии указанной информации в официальных источниках средний за истекший налоговый период уровень цен нефти сорта «Юралс» на средиземноморском и роттердамском рынках нефтяного сырья определяется налогоплательщиком самостоятельно.

Среднее значение за налоговый период курса доллара США к рублю РФ, устанавливаемого ЦБ РФ, определяется налогоплательщиком самостоятельно как среднеарифметическое значение курса доллара США к рублю РФ, устанавливаемого ЦБ РФ, за все дни в соответствующем налоговом периоде.

Рассчитанный коэффициент Кц округляется до 4-го знака в соответствии с действующим порядком округления.

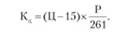

Коэффициент, характеризующий степень выработанность запасов конкретного участка недр (Кв), определяется налогоплательщиком. Если степень выработанное™ запасов конкретного участка недр больше или равна 0,8 и меньше или равна 1, коэффициент Кв рассчитывается по формуле:

где N — сумма накопленной добычи нефти на конкретном участке недр (включая потери при добыче) но данным государственного баланса запасов полезных ископаемых утвержденного в году, предшествующем году налогового периода;

V — начальные извлекаемые запасы нефти, утвержденные в установленном порядке с учетом прироста и списания запасов нефти (за исключением списания запасов добытой нефти и потерь при добыче) и определяемые как сумма запасов категорий А, В, С1 и С2 по конкретному участку недр в соответствии с данными государственного баланса запасов полезных ископаемых на 1 января 2006 г.

В случае если степень выработанность запасов конкретного участка недр превышает 1, коэффициент Кв принимается равным 0,3.

В иных случаях коэффициент Кв принимается равным 1.

Степень выработанность запасов конкретного участка недр (Св) рассчитывается налогоплательщиком самостоятельно на основании данных утвержденного государственного баланса запасов полезных ископаемых, как частное от деления суммы накопленной добычи нефти на конкретном участке недр (включая потери при добыче) (Ы) на начальные извлекаемые запасы нефти (V). При этом начальные извлекаемые запасы нефти, утвержденные в установленном порядке с учетом прироста и списания запасов нефти (за исключением списания запасов добытой нефти и потерь при добыче), определяются как сумма запасов категорий А, В, С1 и С2 по конкретному участку недр в соответствии с данными государственного баланса запасов полезных ископаемых на 1 января 2006 г.

Рассчитанный коэффициент Кв округляется до 4-го знака в соответствии с действующим порядком округления.

Коэффициент, характеризующий величину запасов конкретного участка недр (Кз), определяется налогоплательщиком. Если величина начальных извлекаемых запасов нефти (Уз) по конкретному участку недр меньше 5 млн т и степень выработанности запасов (Свз) конкретного участка недр меньше или равна 0,05, коэффициент Кз рассчитывается по формуле:

где Уз — начальные извлекаемые запасы нефти в млн т с точностью до 3-го знака после запятой, утвержденные в установленном порядке с учетом прироста и списания запасов нефти (за исключением списания запасов добытой нефти и потерь при добыче) и определяемые как сумма запасов категорий А, В, С1 и С2 по конкретному участку недр по данным государственного баланса запасов полезных ископаемых, утвержденного в году, предшествующем году налогового периода.

Степень выработанность запасов конкретного участка недр (Свз), лицензия на право пользования которым предоставлена до 1 января 2012 г., определяется по состоянию на 1 января 2012 г. на основании данных государственного баланса запасов полезных ископаемых, утвержденного в 2011 г., как частное от деления суммы накопленной добычи нефти на конкретном участке недр (Ы) на начальные извлекаемые запасы нефти (Уз) конкретного участка недр. Степень выработанность запасов конкретного участка недр (Свз), лицензия на право пользования которым предоставлена начиная с 1 января 2012 г., определяется по состоянию на 1 января года, в котором предоставлена лицензия на право пользования недрами, на основании данных государственного баланса запасов полезных ископаемых, утвержденного в году, предшествующем году получения лицензии на право пользования недрами, как частное от деления суммы накопленной добычи нефти на конкретном участке недр (N) на начальные извлекаемые запасы нефти (Уз) конкретного участка недр.

Если запасы нефти поставлены на государственный баланс запасов полезных ископаемых в году, предшествующем году налогового периода, или в году налогового периода, сумма накопленной добычи нефти на конкретном участке недр (N) и начальные извлекаемые запасы нефти (Уз) для применения коэффициента Кз определяются налогоплательщиком самостоятельно на основании заключения государственной экспертизы запасов нефти, утвержденного федеральным органом исполнительной власти, осуществляющим в установленном порядке ведение государственного баланса запасов полезных ископаемых, и после утверждения государственного баланса запасов полезных ископаемых уточняются.

Если определенные величина начальных извлекаемых запасов (Уз) конкретного участка недр превышает или равна 5 млн т и (или) степень выработанности запасов (Свз) конкретного участка недр превышает 0,05, коэффициент Кз принимается равным 1.

Если сумма накопленной добычи нефти на конкретном участке недр (N) превышает начальные извлекаемые запасы нефти (Уз), использованные при расчете коэффициента Кз по приведенной формуле, к сумме превышения применяется коэффициент Кз, равный 1. Рассчитанный коэффициент Кз округляется до 4-го знака в соответствии с действующим порядком округления. Порядок определения коэффициента Кз по приведенной формуле не применяется в отношении нефти, облагаемой по ставке 0 руб. При этом коэффициент Кз принимается равным 1.

Порядок исчисления и уплаты налога. Авансовые платежи по налогу. Налоговая декларация

Сумма налога по добытым полезным ископаемым исчисляется как соответствующая налоговой ставке процентная доля налоговой базы.

Сумма налога по нефти обезвоженной, обессоленной и стабилизированной, попутному газу, газу горючему природному из всех видов месторождений углеводородного сырья и углю исчисляется как произведение соответствующей налоговой ставки и величины налоговой базы.

Сумма налога исчисляется по итогам каждого налогового периода по каждому добытому полезному ископаемому. Налог подлежит уплате в бюджет по месту нахождения каждого участка недр, предоставленного налогоплательщику в пользование в соответствии с законодательством РФ. При этом, если сумма налога не исчисляется по каждому участку недр, на котором осуществляется добыча полезного ископаемого, сумма налога, подлежащая уплате, рассчитывается исходя из доли полезного ископаемого, добытого на каждом участке недр, в общем количестве добытого полезного ископаемого соответствующего вида.

Сумма налога, исчисленная по полезным ископаемым, добытым за пределами территории РФ, подлежит уплате в бюджет по месту нахождения организации или месту жительства индивидуального предпринимателя.

Налогоплательщики, у которых отсутствует исчисленная за налоговый период сумма налога, могут учитывать расходы при определении налогового вычета начиная с того налогового периода, когда у них возникает обязанность по исчислению налога.

Сумма налога, подлежащая уплате по итогу налогового периода, уплачивается не позднее 25-го числа месяца, следующего за истекшим налоговым периодом.

Обязанность представления налоговой декларации у налогоплательщиков возникает начиная с того налогового периода, в котором начата фактическая добыча полезных ископаемых.

Налоговая декларация представляется налогоплательщиком в налоговые органы по месту нахождения (месту жительства) налогоплательщика не позднее последнего числа месяца, следующего за истекшим налоговым периодом.

Федеральный орган исполнительной власти, осуществляющий ведение государственного баланса запасов полезных ископаемых, направляет в налоговые органы данные государственного баланса запасов полезных ископаемых на 1-е число каждого календарного года, включающие следующие сведения:

- 1) наименование пользователя недр;

- 2) реквизиты лицензии па право пользования недрами;

- 3) сведения о накопленной добыче нефти (включая потери при добыче) и начальных извлекаемых запасах нефти, утвержденных в установленном порядке, с учетом прироста и списания запасов нефти (за исключением списания запасов добытой нефти и потерь при добыче) всех категорий по каждому конкретному участку недр;

- 4) сведения о добыче антрацита, угля коксующегося, угля бурого и угля, за исключением антрацита, угля коксующегося и угля бурого, и фактических потерях при добыче (в разрезе пластов).

Данные представляются после выпуска государственного баланса запасов полезных ископаемых на 1-е число каждого календарного года, но не позднее 1-го числа следующего календарного года.