Модифицированная внутренняя норма рентабельности

Очевидно, что методом оценки инвестиционных проектов, основанных на предположении об их повторе, присуща некоторая условность, заключающаяся в распространении (по умолчанию) исходных условий па будущее. Основная из них заключается в абсолютной формализованности расчетов, не учитывающих действие факторов, которые невозможно формализовать, а также факторов, имеющих общеэкономическую природу… Читать ещё >

Модифицированная внутренняя норма рентабельности (реферат, курсовая, диплом, контрольная)

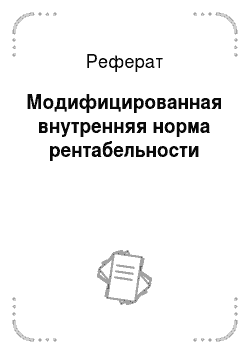

Аналогом IRR, который может применяться при анализе любых проектов, служит модифицированная внутренняя норма рентабельности (Modified internal of return, MIRR). В литературе описаны различные алгоритмы построения MIRR, один из которых имеет следующую логику. Прежде всего, рассчитываются суммарная дисконтированная приведенная стоимость всех оттоков (COF) и суммарная наращенная стоимость всех притоков (СIF) денежных средств по проекту. Здесь и дисконтирование, и наращение осуществляются по цене источника финансирования (капитала) проекта. Далее вычисляется коэффициент дисконтирования, уравнивающий суммарную приведенную стоимость оттоков и наращенную (терминальную) стоимость притоков, который и представляет собой модифицированную внутреннюю норму прибыли.

где  - отток и приток денежных средств в ?-м периоде, соответственно; r — цена источника финансирования проекта; N — продолжительность проекта.

- отток и приток денежных средств в ?-м периоде, соответственно; r — цена источника финансирования проекта; N — продолжительность проекта.

Из данной формулы, имеющей смысл, если терминальная стоимость превышает сумму дисконтированных оттоков, следует, что критерий MIRR всегда имеет единственное значение и поэтому может применяться вместо критерия IRR для нестандартных потоков. Проект принимается в том случае, если MIRR > WACC — цены источника финансирования проекта.

Схему расчета модифицированной внутренней нормы рентабельности проиллюстрируем на примере оценки инвестиционного проекта, исходные данные для которого вместе с расчетом представлены в табл. 6.8.

Таким образом, использование MIRR позволяет решить проблему, связанную с множественностью значений внутренней нормы отдачи.

Таблица 6.8

Схема расчета критерия MIRR

Цена источника финансирования 12%. | |||||||

Поток наличности по проекту, тыс. долл. |  |  |  |  |  |  | Поток наличности по проекту, тыс. долл. |

Дисконтированный поток наличности. |  |  |  |  |  |  | Наращенный поток наличности. |

— 23,4. | Итого. | 44,6. | |||||

| |||||||

Кроме того, вычисление MIRR базируется на более реалистичной предпосылке о том, что доходы, получаемые в ходе реализации проекта, реинвестируются по ставке цены капитала (г), а не по ставке внутренней нормы отдачи.

При анализе альтернативных проектов критерии NPV, PI, IRR, MIRR могут противоречить друг другу, поэтому при отборе таких инвестиционных проектов целесообразно производить многокритериальную оптимизацию. Инвестиционный проект будет эффективным, если в пространстве критериев ему соответствует Паретооптимальный векторный критерий.

Оценка проектов с неравными сроками действия

Для сравнения инвестиционных проектов различной продолжительности разработаны специальные методы, позволяющие элиминировать влияние временно? го фактора:

- • метод цепного повтора в рамках общего срока действия проектов;

- • метод бесконечного цепного повтора сравниваемых проектов;

- • метод эквивалентного аннуитета.

Метод цепного повтора в рамках общего срока действия проектов

В случае если продолжительность действия одного проекта не является кратной продолжительности другого, последовательность действий по оценке инвестиционных проектов должна быть следующей.

- 1. Найти наименьшее общее кратное сроков действия сравниваемых проектов.

- 2. Рассматривая каждый из проектов как повторяющийся, рассчитать с учетом фактора времени суммарный NPV проектов, реализуемых необходимое число раз в течение периода, соответствующего наименьшему общему кратному сроков действия сравниваемых проектов.

- 3. Выбрать тот проект, для которого суммарный NPV повторяющегося потока имеет наибольшее значение.

Суммарный NPV повторяющегося потока находится по формуле.

где NPV (i) — чистая текущая стоимость исходного проекта; i — продолжительность этого проекта; r — коэффициент дисконтирования, доли ед.; N — наименьшее общее кратное; п — число повторений исходного проекта (равное числу слагаемых в скобках).

Метод бесконечного ценного повтора сравниваемых проектов

Рассмотренные выше расчеты при сравнении проектов, существенно различающихся по продолжительности их реализации, можно упростить, если предположить, что каждый из анализируемых проектов может быть реализован неограниченное число раз. В этом случае при  число слагаемых в формуле расчета

число слагаемых в формуле расчета  будет стремиться к бесконечности, а значение

будет стремиться к бесконечности, а значение  может быть найдено по известной формуле для бесконечно убывающей геометрической прогрессии.

может быть найдено по известной формуле для бесконечно убывающей геометрической прогрессии.

Метод эквивалентного аннуитета. Алгоритм вычислений по данному методу, корреспондирующему, кстати, с методом бесконечного цепного повтора, предполагает выполнение следующих действий.

- 1. Расчет NPV однократной реализации каждого проекта.

- 2. Нахождение для каждого проекта эквивалентного срочного аннуитета, текущая стоимость которого в точности равна NPV проекта; иными словами расчет величин аннуитетного платежа.

- 3. Предполагая, что найденный аннуитет может быть заменен бессрочным аннуитетом с той же величиной аннуитетного платежа, определяется текущая стоимость бессрочного аннуитета

. Проект, имеющий большое значение

. Проект, имеющий большое значение  , считается предпочтительным.

, считается предпочтительным.

Очевидно, что методом оценки инвестиционных проектов, основанных на предположении об их повторе, присуща некоторая условность, заключающаяся в распространении (по умолчанию) исходных условий па будущее. Основная из них заключается в абсолютной формализованности расчетов, не учитывающих действие факторов, которые невозможно формализовать, а также факторов, имеющих общеэкономическую природу, в частности уровни инфляции, процентных ставок, курсов валют и т. п.