Операционный и интегральный рычаги

Таким образом, сила операционного рычага характеризует степень делового риска и влияет на прибыль до выплаты процентов и налогов, а сила финансового рычага характеризует финансовый риск и влияет на чистую прибыль (рис. 7.8). Так как цена и постоянные издержки в краткосрочной перспективе остаются неизменными, то изменение прибыли и выручки обусловлено изменением объема реализации в натуральном… Читать ещё >

Операционный и интегральный рычаги (реферат, курсовая, диплом, контрольная)

Деловой (операционный) риск, т. е. неопределенность, присущая будущим доходам, оказывает существенное влияние на все решения, принимаемые финансовым менеджером. Влияние делового риска на результаты финансовой деятельности зависит от доли постоянных расходов в общих издержках. Поэтому принято считать, что деловой риск является функцией структуры издержек. Если постоянные издержки высоки, то даже небольшое снижение выручки может привести к значительному снижению прибыли до выплаты налогов и процентов. Чем выше доля постоянных издержек, тем больше деловой риск фирмы. Высокая доля постоянных издержек характерна для фирм, использующих дорогостоящее оборудование и имеющих в балансе большую долю внеоборотных активов.

Операционный рычаг означает возможность получения большего или меньшего изменения прибыли при одном и том же изменении выручки. Эта возможность зависит от доли постоянных издержек в общих. Чем больше операционный рычаг, тем выше деловой риск.

Издержки предприятия определяются как сумма постоянных и переменных издержек:

где ТС — общие издержки предприятия; РС — постоянные издержки; Л УС — удельные переменные издержки; (I — объем реализации в натуральном выражении.

Соотношение постоянных и переменных издержек меняет положение точки безубыточности.

Пример 7.5

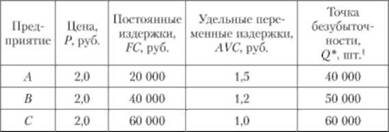

Рассмотрим три предприятия, производящие одинаковую продукцию и работающие на конкурентном рынке. Информация об их деятельности представлена в таблице.

Как видно из таблицы, при той же цене предприятие С гораздо позже достигает точки безубыточности из-за большого веса постоянных издержек в общей структуре издержек.

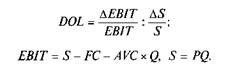

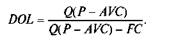

Сила (степень) операционного рычага (degree of operating leverage) определяется как относительное изменение прибыли (процента) при изменении объема продаж (выручки):

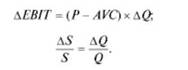

Так как цена и постоянные издержки в краткосрочной перспективе остаются неизменными, то изменение прибыли и выручки обусловлено изменением объема реализации в натуральном выражении:

С учетом этих соотношений:

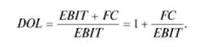

В числителе формулы (7.6) — маржинальная прибыль (EBIT + ЕС), в знаменателе — прибыль до выплаты процентов и налогов (EBIT). Отсюда:

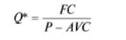

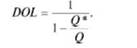

Можно также связать силу операционного рычага и точку безубыточности. Учитывая, что точка безубыточности О* рассчитывается как.

и используя (7.5), получим:

В работе [Мс1)аше1, 1984] сила операционного рычага увязывается с выручкой от реализации продукции и критическим оборотом (точкой безубыточности в денежном выражении) 5*:

На использовании концепции операционного рычага основан метод анализа и планирования прибыли, получивший в литературе название «операционный анализ» '. Ключевыми элементами операционного анализа выступают пороговые показатели деятельности предприятия: критический объем производства (реализации товаров), порог рентабельности и запас финансовой прочности.

Практически они связаны с понятием маржинального дохода или маржинальной прибыли. Она характеризует результат от реализации товаров после возмещения переменных издержек и учитывается в показателе силы операционного рычага [см. формулу (7.7)]. Основные формулы для использования операционного анализа приведены в прил. 5.

Сила операционного рычага (?Ю?) выражается в том, что любое изменение объема реализации продукции приводит к еще более интенсивному изменению финансового результата (прибыли или убытка). Действие данного эффекта связано с неодинаковым влиянием переменных и постоянных издержек на финансовый результат при изменении объема производства (продаж). Чем выше удельный вес постоянных издержек в общей сумме операционных затрат предприятия, тем в большей степени изменяется сумма операционной прибыли по отношению к темпам изменения объема реализации продукции.

Если точка безубыточности пройдена (прибыль больше 0), то доля постоянных издержек в суммарных расходах снижается и сила операционного рычага падает. И наоборот, повышение удельного веса постоянных издержек в суммарных затратах усиливает действие операционного рычага на данное предприятие.

С помощью операционного анализа можно решить широкий спектр управленческих задач, а именно:

- o оценить прибыльность операционной деятельности;

- o прогнозировать рентабельность фирмы па основе показателя «запас финансовой прочности» ;

- o оцепить деловой риск, связанный с данным предприятием;

- o выбрать оптимальные пути выхода из кризисного состояния;

- o оценить результаты начального периода функционирования новой фирмы или прибыльность инвестиций, осуществляемых для расширения основного капитала;

- o разработать наиболее выгодную для предприятия ассортиментную политику в сфере производства и реализации товаров.

Однако следует учитывать, что возможности применения операционного анализа ограничены необходимостью соблюдения ряда условий, в числе которых:

- o устойчивый характер переменных издержек в выручке от реализации;

- o неизменность постоянных издержек;

- o постоянство структуры продаж по видам (группам) продукции.

Таким образом, сила операционного рычага характеризует степень делового риска и влияет на прибыль до выплаты процентов и налогов, а сила финансового рычага характеризует финансовый риск и влияет на чистую прибыль (рис. 7.8).

Для эффективного управления можно использовать оба рычага в совокупности [Стоянова, 2001]. В итоге исследуется влияние объема реализации на чистую прибыль (EPS). Объединим значения операционного и финансового рычагов, используя значения их силы.

Рассмотрим интегральный рычаг.

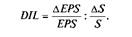

Сила интегрального рычага (degree of integral market) выражается в относительном изменении чистой прибыли на одну акцию на каждую единицу относительно изменения выручки, т. е.:

Разделим числитель и знаменатель формулы (7.8) на AEBIT/EBIT и получим:

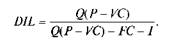

Используя выражения (7.6) и (7.7) и проведя преобразования, получим:

Использование интегрального рычага в финансовом менеджменте позволяет установить точное влияние изменений в объемах продаж па чистую прибыль акционеров. Подбирая различные сочетания операционного и финансового рычага, можно получить максимальную прибыль при допустимом риске или минимизировать риск при заданной прибыли.

Рис. 7.8. Объединенное влияние рычагов.