Формы и виды планирования

Принципы и содержание планов, положенные в основу системы планирования в России и за рубежом, идентичны. Однако у отечественных предприятий возникают трудности в использовании учетных и статистических данных из-за несопоставимости или недостаточности информации. Сложность прогнозирования финансовых показателей определяется также нестабильностью в российском законодательстве и экономической… Читать ещё >

Формы и виды планирования (реферат, курсовая, диплом, контрольная)

На предприятиях используются различные виды планов. Рассмотрим подробную их классификацию.

По целям планирования различают: оперативное, тактическое и стратегическое планирование.

Оперативное планирование заключается в решении текущих задач, поставленных вышестоящими органами или руководством предприятия для решения традиционных, (обычно оперативных) задач.

Тактическое планирование заключается в обосновании и выборе способов решения и достижения тактических целей предприятия.

Стратегическое планирование включает выбор и обоснование задач и средств для достижения стратегических целей предприятия обычно на долгосрочный период. В качестве стратегических целей могут быть поставлены цели достижения наибольшей прибыльности, высокой рыночной стоимости активов предприятия для дальнейшей продажи или наибольшей финансовой устойчивости и т. д.

По времени действия различают: долгосрочное, среднесрочное, краткосрочное и текущее планирование.

Долгосрочные планы разрабатываются на период до 10 лет. Обычно они нацелены на решение масштабных стратегических целей. В условиях кризиса и неопределенности экономической обстановки долгосрочное планирование имеет значительные риски.

Среднесрочные планы разрабатываются на период от одного года до 3—5 лет.

Краткосрочные планы детализируются обычно на срок до одного года, в настоящее время являются самыми распространенными.

Текущие планы имеют сроки планирования: квартал, месяц, декада, сутки.

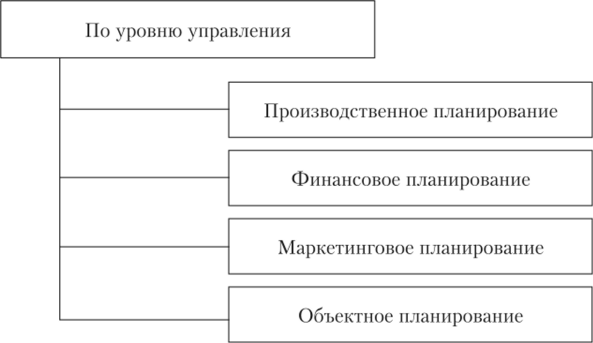

Особое значение имеет классификация планов по сфере применения и уровню управления (рис. 9.2). На предприятиях различной специализации, мощности, размера, видов бизнеса, структурной и территориальной подчиненности и других отличительных признаков эта классификация может иметь существенные отличия. Рассмотрим наиболее распространенный тип классификации планов для предприятий среднего размера и обычного вида бизнеса (промышленность, строительство, торговля и т. п.).

Рис. 9.2. Классификация планов по уровню управления.

Производственное планирование обычно включает в себя планы по отдельным производственным службам или технологическим подразделениям, большей частью составляется в натуральных или трудовых единицах измерения.

Финансовое планирование имеет большое значение для любого предприятия и включает планы активов, издержек, фондов, налогов, прибыли, заработной платы, кредитов, дивидендов и других экономических показателей, составляется в стоимостных показателях.

Маркетинговое планирование направлено на планирование сбыта, исследование спроса, конъюнктуры рынка, рекламы, каналов продвижения продукции и других показателей, направленных на увеличение продаж и расширение клиентской базы.

Объектное планирование обычно применяется для обоснования инвестиционных проектов, связанных с новыми направлениями бизнеса, для привлечения новых инвесторов и осуществления масштабных инноваций.

До 1991 г. практически все государственные предприятия разрабатывали техпромфиппланы по форме, рекомендованной Министерством финансов СССР. Эти планы служили главным документом для всех подразделений предприятия и составлялись на пять лет с годовой разбивкой, исходя из стоимостных параметров, доводимых вышестоящей организацией.

С начала 1990;х гг. по мере приватизации большинства предприятий, либерализации цен, внедрения принципов рыночной экономики, существенных изменений бухгалтерского учета, налоговой и финансовой системы разработка техпромфинплана стала неактуальной.

В настоящее время разрабатываются бизнес-планы и бюджеты предприятий на основе зарубежного опыта с учетом специфики российской экономики.

Основным документом предприятия становится финансовый план, увязывающий доходы и расходы предприятия, денежные потоки, обязательства и методы их исполнения.

Западные корпорации составляют обычно следующие виды финансовых планов:

- — прогноз баланса активов и пассивов;

- — прогноз отчета о прибылях и убытках;

- — прогноз отчета о движении денежных средств;

- — прогноз ключевых финансовых показателей (объем продаж, издержки производства, прибыль, рентабельность активов, изменение собственного капитала и т. д.);

- — долгосрочный бюджет капитальных вложений и оценка инвестиционных проектов;

- — долговременную стратегию финансирования корпорации.

Принципы и содержание планов, положенные в основу системы планирования в России и за рубежом, идентичны. Однако у отечественных предприятий возникают трудности в использовании учетных и статистических данных из-за несопоставимости или недостаточности информации. Сложность прогнозирования финансовых показателей определяется также нестабильностью в российском законодательстве и экономической политике государства.

В настоящее время основными системами планирования для российских предприятий являются бюджетирование и бизнес-планирование, которые будут рассмотрены в следующих параграфах данной главы.