Характеристика участников рынка

К первому уровню иерархии относятся котировки на активном рынке по идентичным активам или обязательствам, информацию о которых компания может получить на дату оценки. Например, первый уровень составляют котировки долевых ценных бумаг, торговля которыми осуществляется на Лондонской фондовой бирже. На данные активы или обязательства должны иметься котировочные цены, установленные на активных рынках… Читать ещё >

Характеристика участников рынка (реферат, курсовая, диплом, контрольная)

Участники рынка — это покупатели и продавцы на основном (наиболее благоприятном) для актива или обязательства рынке, которые отвечают следующим условиям:

нс зависят друг от друга, т. е. не являются связанными сторонами;

хорошо осведомлены и имеют представление об активе или обязательстве на основании всей имеющейся информации, включая информацию, полученную посредством процедур, применение которых стало сложившейся практикой;

- — способны заключать сделку в отношении актива или обязательства;

- — желают заключить сделку в отношении актива или обязательства, т. е. осуществляют ее по собственной инициативе без принуждения.

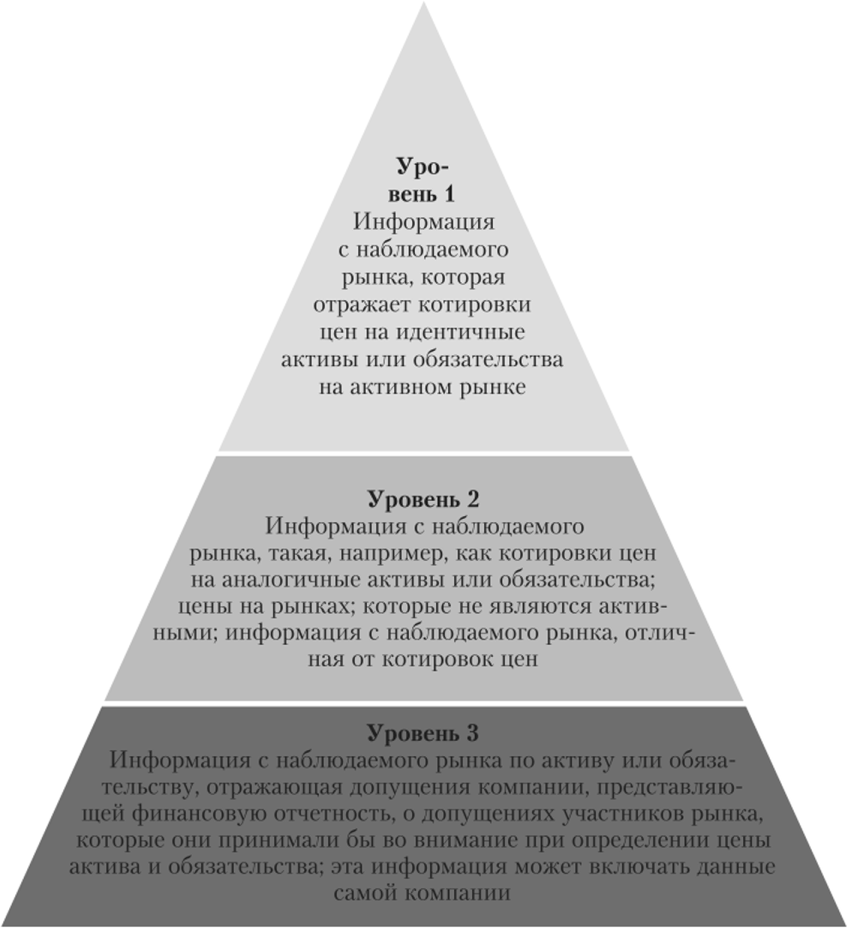

Иерархия источников справедливой стоимости При оценке справедливой стоимости компания должна в максимально возможной степени использовать соответствующие наблюдаемые исходные данные и свести к минимуму использование ненаблюдаемых исходных данных. МСФО (IFRS) 13 вводит иерархию источников справедливой стоимости, в рамках которой устанавливается приоритетность исходных данных при оценке справедливой стоимости (рис. 6.2).

Рис. 6.2. Иерархическая структура оценки справедливой стоимости.

К первому уровню иерархии относятся котировки на активном рынке по идентичным активам или обязательствам, информацию о которых компания может получить на дату оценки. Например, первый уровень составляют котировки долевых ценных бумаг, торговля которыми осуществляется на Лондонской фондовой бирже. На данные активы или обязательства должны иметься котировочные цены, установленные на активных рынках относительно идентичных активов или обязательств, к которым организация имеет доступ на дату определения. Эти цены дают наиболее надежное доказательство справедливой стоимости.

Ко второму уровню относятся исходные данные, отличные от котировок, включенных в первый уровень, наблюдающиеся для актива или обязательства непосредственно либо опосредованно. Например, сюда относятся процентные ставки и кривые доходности, пересматриваемые с определенной периодичностью, подразумеваемая волатильность и кредитные спреды[1]. К данной группе иерархии справедливой стоимости относятся те активы и обязательства, на которые нет в наличии котировочных цен на активном рынке, но оценку которых по справедливой стоимости можно осуществлять исходя из следующих факторов:

- — котировочных цен на аналогичные и схожие активы или обязательства на активных рынках;

- — котировочных цен на идентичные или сходные активы или обязательства на рынках, не являющихся активными.

К третьему уровню относятся ненаблюдаемые исходные данные для оценки актива или обязательства. Например, это темпы роста, применяемые в отношении ожидаемых денежных потоков для оценки бизнеса или неконтрольной доли участия в компании, акции которой не котируются на бирже, долгосрочный валютный своп, трехгодичный опцион на биржевые акции, процентная ставка свопа, обязательства по прекращению эксплуатации, указанные в деловой комбинации, и прочее. В проекте стандарта отмечается, что организация должна оценивать релевантность факторов при помощи корреляции или иными способами. Иными словами, к третьему уровню иерархии справедливой стоимости активов и обязательств относятся те из них, по которым такая оценка не основана на измеримых рыночных данных.

Для оценки справедливой стоимости в IFRS 13 предлагаются три методики. При рыночном подходе используются цены и прочая уместная информация по рыночным сделкам с идентичными либо аналогичными активами или обязательствами.

При доходном подходе будущие денежные потоки (доходы и расходы) приводятся (дисконтируются) к единой сумме.

При затратном подходе рассчитывается сумма, требуемая в настоящее время для замены актива в выполняемой им роли, при этом применяются либо стоимость замещения, либо восстановительная стоимость.

Формула для определения цены товара при затратном ценообразовании выглядит следующим образом:

где Ц — цена единицы продукции; С — себестоимость единицы продукции; П — планируемая прибыль на единицу продукции.

При определении справедливой стоимости применяется вторая схема, а именно рыночное ценообразование.

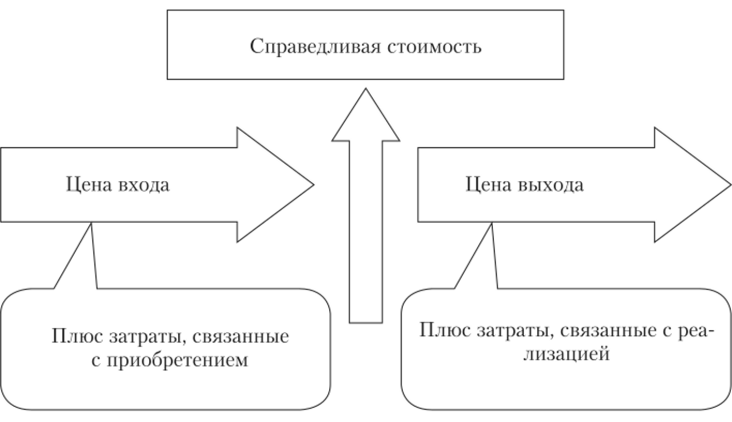

Вместе с тем компании должны в максимально возможной степени использовать наблюдаемые исходные данные и свести к минимуму использование ненаблюдаемых исходных данных. При этом допустимо применение нескольких методик оценки. В случае нефинансовых активов определяется наилучший и наиболее эффективный способ использования данного актива участниками рынка. Цена сделки, как правило, является наилучшим свидетельством справедливой стоимости при первоначальном признании. При этом должна соблюдаться следующая оговорка: «цена входа» и «цена выхода» концептуально различны (рис. 6.3).

Рис. 63. Соотношение справедливой стоимости с ценой входа и выхода.

Очевидно, что цена входа и выхода на активы различаются для покупателя и продавца. Следует учитывать, что для покупателя это цена реализации плюс затраты, которые он тратит на приобретение актива. Для продавца это будет та же самая цена реализации плюс те затраты, которые он потратит на реализацию продукции.

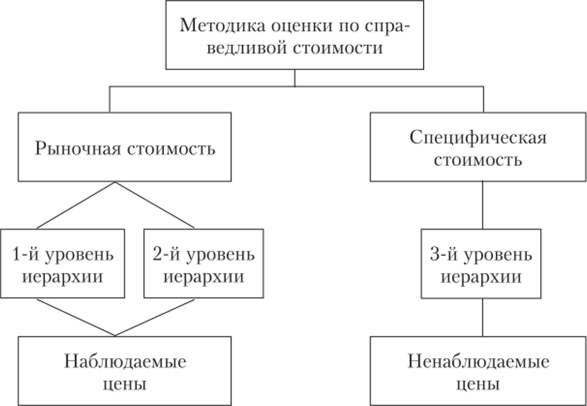

В тех случаях, когда не существует наблюдаемой рыночной цены для передачи обязательства, стандартом установлено, что компания должна определять справедливую стоимость обязательства, используя те же методы, что и противоположная сторона — контрагент при определении справедливой стоимости соответствующего актива. При отсутствии актива, с помощью которого можно было бы определить справедливую стоимость обязательства, организация должна определить цену, используя методы оценки, описываемые в стандарте. На рис. 6.4 показана взаимосвязь уровней иерархии с видами оценок.

Рис. 6.4. Взаимосвязь иерархии стоимости с видами стоимости Требования к раскрытию информации В отношении применения справедливой стоимости должна раскрываться следующая информация:

- 1) суммы справедливой стоимости на конец отчетного периода;

- 2) уровень иерархии справедливой стоимости;

- 3) способы и методы, применяемые для определения справедливой стоимости;

- 4) суммы прибыли или убытка, указанные в составе прочего совокупного дохода;

- 5) перемещения справедливых цен между 1-м и 2-м уровнями оценки;

- 6) перемещения справедливых цен между 2-м и 3-м уровнями оценки и пр.

- [1] Ernst&Young «Единые указания по оценке справедливой стоимости» URL: http://www.ey.com/ru/IFRS.