Источники финансирования коммерческих организаций

Доходы и расходы по обычным видам деятельности Выручка от продажи товаров, работ, услуг (за минусом косвенных налогов) Себестоимость проданных товаров, работ, услуг Валовая прибыль Коммерческие расходы Управленческие расходы Прибыль (убыток) от продаж Прочие доходы и расходы Проценты к получению Проценты к уплате Доходы от участия в других организациях Прочие операционные доходы Прочие… Читать ещё >

Источники финансирования коммерческих организаций (реферат, курсовая, диплом, контрольная)

Источники финансовых ресурсов можно разделить на три группы:

- — собственные средства;

- — заемные средства;

- — привлеченные средства.

Собственные средства — это прибыль, амортизационные отчисления, средства от продажи ценных бумаг, паевые и другие взносы юридических и физических лиц и др. Собственный капитал предприятия включает в себя уставный, добавочный, резервный капитал, целевые финансирования и поступления, нераспределенную прибыль прошлых лет и отчетного года.

Уставный капитал — это зарегистрированная в уставе предприятия часть собственного капитала. Величина уставного капитала фиксируется в учредительных документах. У государственных предприятий уставный капитал — это сумма средств, выделенных из госбюджета в момент начата эксплуатации предприятия, источником пополнения уставного капитала является прибыль предприятия.

У коммерческих предприятий уставный капитал равен сумме вкладов учредителей. Вклады в уставный капитал могут вноситься в виде денежных средств, зданий, оборудования, цепных бумаг, прав пользования, прав на интеллектуальную собственность и т. п. Величина уставного капитала не изменяется. При изменении уставного капитала необходимо внести изменения в учредительные документы и зарегистрировать их в исполнительных органах власти. Так, например, в акционерных обществах уставный капитал увеличивается путем выпуска новых акций или повышения номинала ранее выпущенных акций. Уменьшение уставного капитала осуществляется путем выкупа части акций у акционеров (для их аннулирования) или при снижении номинальной стоимости акций.

Добавочный капитал — это эмиссионный доход АО (возникает при продаже акций по цене выше номинальной), суммы от переоценки внеоборотных активов (ежегодно производится переоценка основных средств в связи с инфляцией, что приводит к увеличению их стоимости), ассигнования из бюджета на финансирование долгосрочных вложений, средства на пополнение оборотных средств и др.

Резервный капитал предназначен для покрытия непредвиденных потерь, для выплаты доходов инвесторам, если не хватает на эти цели прибыли. Источником образования резервного капитала является прибыль. Отчисления в резервный фонд производятся до достижения размеров этих фондов, установленных учредительными документами.

Целевые финансирование и поступления — это средства, поступающие для удовлетворения определенных финансовых нужд, на определенные цели. Эти средства используются для пополнения оборотных средств и финансирования долгосрочных вложений. Они могут поступать из бюджета, ведомственных внебюджетных фондов и из других источников.

Нераспределенная прибыль является источником пополнения оборотных средств предприятия. Она представляет собой разность между образовавшейся прибылью и ее использованной частью.

Важнейшим источником собственных средств организации является прибыль. Она отражает эффект, финансовый результат хозяйственной деятельности организации. Различают следующие виды прибыли: валовую прибыль, прибыль от продаж, прибыль до налогообложения и чистую прибыль.

Валовая прибыль — выручка от реализации товаров, работ, услуг (за минусом косвенных налогов, т. е. НДС, акцизов, экспортных пошлин и т. д.) минус себестоимость проданных товаров, работ, услуг.

Прибыль от продаж — валовая прибыль минус коммерческие и управленческие расходы. Коммерческие расходы представляют собой расходы по сбыту, у торговых организаций — это издержки обращения на проданные товары. Управленческие расходы — это общехозяйственные расходы.

Прибыль до налогообложения состоит из прибыли от продаж плюс прочие доходы минус прочие расходы. Прочие доходы включают проценты к получению (по облигациям, депозитам и т. п.), доходы от участия в других организациях, прочие операционные доходы (от реализации основных средств и нематериальных активов и т. д.), внереализационные доходы (курсовые положительные разницы и др.).

Прочие расходы включают проценты к уплате, прочие операционные расходы, внереализационные расходы (штрафы и пени за нарушение условий хозяйственных договоров, убытки от хищений материальных ценностей и др.).

Чистая прибыль состоит из прибыли до налогообложения плюс отложенные налоговые активы, минус отложенные налоговые обязательства, минут текущий налог на прибыль.

Общая сумма прибыли, получаемой организацией, делится на две части:

- — прибыль, изымаемая в распоряжение государства и местных органов власти;

- — прибыль, остающаяся в распоряжении организации (чистая прибыль).

Структура прибыли организации приведена в табл. 14.1.

Таблица 14.1

Структура прибыли организации

Показатели. | Отчетный период. |

Доходы и расходы по обычным видам деятельности Выручка от продажи товаров, работ, услуг (за минусом косвенных налогов) Себестоимость проданных товаров, работ, услуг Валовая прибыль Коммерческие расходы Управленческие расходы Прибыль (убыток) от продаж Прочие доходы и расходы Проценты к получению Проценты к уплате Доходы от участия в других организациях Прочие операционные доходы Прочие операционные расходы Прибыль (убыток) до налогообложения Отложенные налоговые активы Отложенные налоговые обязательства Текущий налог на прибыль Чистая прибыль (убыток) отчетного периода. |

На основании вышеизложенного можно сделать вывод, что источники собственного капитала предприятия делятся на внутренние и внешние. К внутренним источникам относятся прибыль и амортизация, к внешним — продажа цепных бумаг.

Крупным источником собственных средств организации является амортизация, которая представляет собой перенос стоимости основных средств и нематериальных активов на себестоимость продукции или издержки обращения.

Амортизируемое имущество распределяется по амортизационным группам в соответствии со сроками его полезного использования (гл. 25 НК РФ).

Классификация основных средств, включаемых в амортизационные группы, определяется постановлением Правительства РФ от 1 января 2002 г. № 1 «О классификации основных средств, включаемых в амортизационные группы» .

Для начисления амортизации в налоговом учете используют два метода — линейный и нелинейный. Сумма амортизации определяется по каждому объекту амортизируемого имущества. Линейный метод начисления амортизации применяется к VIII-X группам. Амортизация остальных групп рассчитывается как линейным, так и нелинейным методом.

При применении линейного метода сумма амортизации, начисленной за один месяц, определяется как произведение первоначальной (восстановительной) стоимости и нормы амортизации для данного объекта. Первоначальная стоимость основных средств равна сумме расходов на их приобретение, сооружение, изготовление и доведение до состояния, в котором они пригодны для использования. При применении линейного метода норма амортизации (К) рассчитывается в процентах к первоначальной стоимости по формуле.

где п — срок полезного использования амортизируемого имущества, лет.

Срок полезного использования амортизируемого имущества — период, в течение которого основные средства или нематериальные активы служат для выполнения целей организации. Срок полезного использования определяется организацией самостоятельно на дату ввода в эксплуатацию амортизируемого имущества. Срок полезного использования нематериальных активов определяется, исходя из срока действия патента, свидетельства и из других ограничений сроков использования интеллектуальной собственности. Если срок использования нематериальных активов установить невозможно, то он принимается равным 10 годам. Согласно ПБУ 14/2007 «Учет нематериальных активов», при невозможности установления срока использования нематериальных активов он принимается равным 20 годам.

Нелинейный метод начисления амортизации предполагает использование повышенных норм амортизации основных средств за исключением I-III групп амортизируемого имущества. Для основных средств, используемых для работы в условиях агрессивной среды и (или) повышенной сменности, к основной норме амортизации применяется специальный коэффициент, величина которого не должна быть более 2:

Для отдельных видов транспортных средств применяются пониженные нормы амортизации. Так, по легковым автомобилям с первоначальной стоимостью соответственно более 300 и 400 тыс. руб. основная норма амортизации применяется со специальным коэффициентом 0,5. Для использования пониженных норм амортизации необходимо решение руководителя организации, которое должно быть закреплено в учетной политике организации.

При использовании нелинейного метода сумма амортизации, начисленной за 1 мес., определяется как произведение остаточной стоимости амортизируемого объекта и нормы амортизации для данного объекта.

Применение линейного и нелинейного методов амортизации предусмотрено гл. 25 НК РФ для целей налогообложения. Для целей бухгалтерского учета ПБУ 6/01 «Учет основных средств» предусмотрено использование четырех способов начисления амортизации:

- — линейного;

- — способа уменьшаемого остатка;

- — способа списания стоимости по сумме чисел лет срока полезного использования;

- — способа списания стоимости пропорционально объему производства (работ).

Способ уменьшаемого остатка характеризуется тем, что норма ускоренной амортизации применяется к остаточной стоимости актива.

ПРИМЕР 14.1

Стоимость актива равна 200 000 руб. Срок его службы — 10 лет. Норма амортизации — 10%. Коэффициент ускорения амортизации — 2, т. е. фактическая норма амортизации равна 20%.

Амортизационные отчисления в первый год составят 40 000 руб. (200 000 руб. ?20%); во второй год — 32 000 руб. ((200 000 руб. — 40 000 руб.)? 20%); в третий год — 25 600 руб. ((160 000 руб. — 32 000 руб.)? 20%) и т. д.

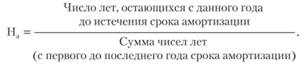

Способ суммы числа лет характеризуется изменением самой нормы амортизации (На):

При способе списания стоимости основных средств пропорционально объему продукции сумма амортизации определяется как отношение фактического объема производства продукции в натуральном выражении за отчетный период к предполагаемому объему продукции за весь срок полезного использования основных средств.

Заемные средства предприятий — это долгосрочные и краткосрочные кредиты и займы. Кредиты делятся на банковские, бюджетные, коммерческие и налоговые. О банковских кредитах речь пойдет в третьем разделе учебника. Коммерческий кредит — эго отсрочка платежей одного предприятия другому, о нем мы уже говорили. Остановимся подробнее на налоговом и инвестиционном налоговых кредитах.

Налоговый кредит — это изменение срока уплаты налога на срок от трех месяцев до одного года при наличии хотя бы одного из следующих оснований:

- 1) нанесение налогоплательщику значительного материального ущерба в результате стихийных бедствий, технологической катастрофы или иных обстоятельств непреодолимой силы;

- 2) задержка финансирования из бюджета или оплаты выполненного государственного заказа;

- 3) угроза банкротства в случае единовременной выплаты налогов;

- 4) имущественное положение физического лица исключает возможность единовременной уплаты налога;

- 5) сезонный характер предпринимательской деятельности.

Отсрочка или рассрочка по уплате налога могут быть предоставлены по одному или нескольким налогам. Если отсрочка предоставлена по основаниям 3 и 4, то за кредит взимаются проценты в размере ½ ставки рефинансирования Банка России. Если отсрочка предоставлена по основаниям 1 и 2, то проценты не взимаются. Решение о предоставлении кредита принимается уполномоченным органом и оформляется договором.

Инвестиционный налоговый кредит — такое изменение срока уплаты налога, при котором организации при наличии соответствующих оснований предоставляется возможность в течение определенного срока и в определенных пределах уменьшать свои платежи по налогу с последующей поэтапной уплатой суммы кредита и начисленных процентов. Этот кредит может быть предоставлен по налогу на прибыль, по региональным и местным налогам. Кредит предоставляется на срок от одного до пяти лет. Суммы, на которые уменьшаются платежи по налогу, не могут превышать 50% соответствующих платежей по налогу. Инвестиционный налоговый кредит предоставляется при наличии следующих оснований:

- — проведение НИОКР либо технического перевооружения собственного производства;

- — осуществление внедренческой или инновационной деятельности;

- — выполнение особо важного заказа по социальноэкономическому развитию региона.

По первому пункту кредит предоставляется в размере 30% стоимости приобретенного оборудования, по второму и третьему пунктам — по соглашению между уполномоченным органом и организацией. Основания для получения кредита должны быть документально подтверждены. Получение кредита оформляется договором между уполномоченным органом и организацией. Проценты за кредит должны составлять не менее ½ и не более ¾ ставки рефинансирования Банка России.

Действие отсрочки, рассрочки, налогового или инвестиционного налогового кредита прекращается по истечении срока действия договора, в случае уплаты налогоплательщиком суммы налога и процентов до истечения установленного срока, при нарушении условий предоставления кредита, по соглашению сторон, по решению суда.

Привлеченные средства — это средства, которые еще или уже не принадлежат предприятию, но используются в его обороте. К ним относится кредиторская задолженность.

Заметим, что структура финансовых ресурсов у разных предприятий может сильно различаться.