Базовые объекты финансового анализа

Анализ проводится по данным бухгалтерской отчетности (форма № 4 — Отчет о движении денежных средств). В результате анализа выясняется, какой вид деятельности вызвал преобладающие поступления денежных средств и для какого вида деятельности осуществлялись наибольших расходы; по каким видам деятельности поступления и расходы денежных средств в наибольшей степени возросли, а по каким уменьшились. Для… Читать ещё >

Базовые объекты финансового анализа (реферат, курсовая, диплом, контрольная)

К базовым объектам финансового анализа относятся финансовые результаты, имущество, капитал.

При оценке базовых объектов анализируется и оценивается структура каждого объекта по экономическим группам и эффективность их использования, а также эффективность деятельности предприятия за анализируемый период.

Структура финансовых результатов по экономическим группам представлена на рис. 11.2. Информационной базой для оценки финансовых результатов служат отчет о прибылях и убытках и отчет о движении денежных средств.

Также оцениваются показатели рентабельности и оборачиваемости: рентабельности продаж, всего капитала (всех активов), собственного капитала, перманентного капитала, внеоборотных активов, общей оборачиваемости капитала (активов), оборачиваемости мобильных средств, материальных оборотных средств, готовой продукции, дебиторской задолженности, кредиторской задолженности, внеоборотных активов (фондоотдачи), собственного капитала, средний срок оборота дебиторской задолженности и кредиторской задолженности.

Финансовые результаты деятельности можно оценить не только по отчету о прибылях и убытках, но в денежном выражении по остатку движения денежных средств за анализируемый период.

Поступление и расход денежных средств предприятия разбивают на три основных вида:

- 1) по текущей деятельности: поступление — это средства, полученные от покупателей, а расходы — оплата приобретенного сырья и материалов, платежи за электроэнергию, оплата труда работников, выплата дивидендов владельцам акций предприятия, процентов по облигациям предприятия, выплата налогов;

- 2) но инвестиционной деятельности: поступления складываются из выручки от продажи внеоборотных активов, продажи ценных бумаг, полученных дивидендов от владения акциями других предприятий, полученных процентов от других предприятий, возврата долгосрочных займов, ранее предоставленных другим предприятиям. Расходы

Рис. 11.2. Структура финансовых результатов деятельности предприятия.

это затраты на приобретение других предприятий, покупку основных средств, приобретение ценных бумаг, предоставление долгосрочных займов другим предприятиям, долгосрочные вклады в банки;

3) финансовой деятельности: поступления от эмиссии акций, от краткосрочных займов и кредитов, предоставленных другим предприятиям. Расходы — это величины погашения краткосрочных займов и кредитов (без процентов), погашение обязательств по финансовой аренде.

Анализ проводится по данным бухгалтерской отчетности (форма № 4 — Отчет о движении денежных средств). В результате анализа выясняется, какой вид деятельности вызвал преобладающие поступления денежных средств и для какого вида деятельности осуществлялись наибольших расходы; по каким видам деятельности поступления и расходы денежных средств в наибольшей степени возросли, а по каким уменьшились. Для бизнесмена важно понять, был ли у него приток денежных средств (превышение поступлений денежных средств над расходами, т. е. положительное изменение денежных средств за период) или отток (превышение расхода над поступлениями, т. е. отрицательное изменение денежных средств за период). Нормальными считаются ситуации, когда приток по текущей деятельности полностью покрывает отток по инвестиционной деятельности и когда приток по текущей деятельности полностью покрывает большую часть оттока по инвестиционной деятельности, а оставшаяся часть оттока, но инвестиционной деятельности покрывается за счет притока по финансовой деятельности.

Результирующий показатель — рентабельность продаж (КрП), также называемая коммерческой рентабельностью (зарубежный аналог — ROS (return of sales)). Рассчитывается по формуле.

где Пр — прибыль; В — выручка.

Крп показывает, сколько копеек прибыли содержит каждый рубль выручки. Положительно оценивается рост показателя.

Структура имущества по экономическим группам представлена на рис. 11.3. Информационной базой служат данные актива баланса, а также данные отчета о прибылях и убытках при оценке эффективности использования имущества.

Рис. 11.3. Структура имущества предприятия по экономическим группам.

Оценка эффективности использования имущества проводится через показатели рентабельности и оборачиваемости, в частности: рентабельности всего капитала (всех активов), внеоборотных активов, общей оборачиваемости капитала (активов), оборачиваемости мобильных средств, материальных оборотных средств, готовой продукции, дебиторской задолженности, внеоборотных активов (фондоотдачи), средний срок оборота дебиторской задолженности.

Результирующий показатель — рентабельность всего капитала (всех активов) (Кр1Ж), также называемый экономической рентабельностью (зарубежный аналог — ROA (return of assets)). Рассчитывается по формуле.

где Пр — прибыль; ВБ — валюта баланса.

К" вк показывает, сколько копеек прибыли приходится па 1 руб. стоимости имущества. Положительно оценивается рост показателя.

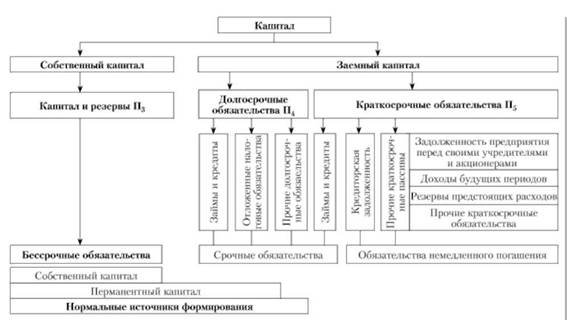

Структура капитала по экономическим группам представлена на рис. 11.4. Информационной базой служат данные пассива баланса, а также данные отчета о прибылях и убытках при оценке эффективности вложения капитала.

Оценка эффективности вложения капитала проводится через показатели рентабельности и оборачиваемости, в частности: рентабельности всего капитала (всех активов), собственного капитала, перманентного капитала, общей оборачиваемости капитала (активов), оборачиваемости кредиторской задолженности, собственного капитала, средний срок оборота кредиторской задолженности.

Результирующий показатель — рентабельность собственного капитала (Крск), также называемый финансовой рентабельностью (зарубежный аналог — ROE (return of equity)). Рассчитывается по формуле.

где Пр — прибыль; П3 — итог разд. 3 пассива баланса «Капитал и резервы» .

КрСК показывает, сколько копеек прибыли дает 1 руб. собственного капитала предприятия. Положительно оценивается рост показателя.

Рис. 11.4. Структура капитала предприятия по экономическим группам.

Проведение финансового анализа графическим способом. Графический способ финансового анализа основывается на анализе диаграммы специального вида — балансограмме, в шести колонках которой отображаются величины баланса предприятия и отчета о прибылях и убытках.

В колонке, А отражается структура разделов актива баланса, в колонке Б дается их расшифровка по подразделам и статьям, в колонке В — постатейная структура подраздела «Запасы» актива баланса, с выделением непродаваемой и продаваемой частей, в колонке Е представлена структура разделов пассива баланса, в колонке Д — постатейная структура раздела «Краткосрочные обязательства» пассива баланса, в колонке Г — структура «Выручки от продаж» отчета о прибылях и убытках. Схема структуры и последовательности нанесения расчетных величин финансовых показателей предприятия на балансограмму представлена на рис. 11.5.

Жирными линиями на схеме выделены те линии, нанесение (фиксация) которых на балансограмму является первоочередным, что обусловлено значимостью линии — границы разделяемых этой линией показателей. Пунктиром на схеме выделены те линии, нанесение которых на балансограмму является желательной, т. е. показатели разделяются, если это позволяет масштаб балансограммы. Показатели, разделенные нежирной линией, могут представляться на балансограмме суммарной величиной, если величина каждого из них незначительна. Например, в колонке Б балансограммы может отражаться суммарная величина показателей «Доходные вложения» (ДВ) и «Долгосрочные финансовые вложения» (ДФВ), с этом случае линия между указанными показателями на балансограмме не проводится, а показатель обозначается — «ДВ + ДФВ» .

Колонки, А — Е располагаются в горизонтальной плоскости балансограммы, в вертикальной плоскости балансограммы изображена в порядке возрастания сверху вниз процентная или денежная (рублевая) шкала. При проведении комплексной оценки финансового состояния предприятия, сравнительного анализа показателей финансового состояния за несколько периодов и оценке вариантов при разработке финансовой стратегии используется процентная шкала. Для определения границ наносимых на балансограмму величин финансовых показателей в соответствии со структурной схемой последовательности их нанесения на балансограмму рассчитываются нарастающие итоги величин показателей по каждой колонке балансограммы в отдельности. Величина нарастающего итога является нижней границей доли показателя в соответствующей колонке балансограммы.

По расчетным данным финансовых показателей предприятия на начало и конец анализируемого периода строится балансограмма. Обязательным условием построения балансограммы является расположение балансограмм на начало и конец анализируемого периода в одном поле (на одном листе, в одной плоскости), так как только такое расположение позволяет оценить динамику финансовых показателей за анализируемый период. Предварительные расчеты для построения балансограмм представлены в табл.11.6. Построенные балансограммы представлены на рис. 11.6 (а и б).

Рассмотрим проведение анализа и оценки по каждому объекту финансового анализа графическим способом.

Показатели оценки платежеспособности предприятия графическим способом:

- o достаточность собственного капитала для обеспечения основных и оборотных производственных фондов;

- o достаточность перманентного капитала для обеспечения основных и оборотных производственных фондов;

- o достаточность нормальных источников формирования для обеспечения основных и оборотных производственных фондов;

- o степень платежеспособности;

- o наличие собственного оборотного капитала;

- o наличие перманентного оборотного капитала;

- o достаточность перманентного оборотного капитала для обеспечения запасов предприятия.

Оцениваются состояние показателей на начало и конец анализируемого периода, их динамика и тенденция их изменения (положительная или отрицательная с точки зрения результирующего показателя).

Пример. Определим степень платежеспособности как результирующего показателя платежеспособности.

Для определения степени платежеспособности предприятия проведем на балансограмме воображаемую горизонтальную линию на уровне суммарной доли показателей «Внеоборотные активы» (А,) «Запасы и НДС» (ЗНДС), т. е. по нижней границе показателя «НДС» колонки Б и продлим эту линию на колонки Д и Е.

Рис. 11.5. Схема структуры и последовательности нанесения расчетных величин финансовых показателей предприятия на балансограмму.

Таблица 11.6. Предварительные расчеты для построения балансограмм условного предприятия с процентной шкалой

Рис. 11.6. Балансограмма:

а — на начало периода; 6 — на конец периода В нашем случае линия на начало периода (см. рис. 11.6, а) попадает в показатель «Займы и кредиты» (ЗиК) колонки Д, что означает, что предприятие обеспечивает свои основные и оборотные производственные фонды за счет общей величины нормальных источников формирования, т. е. предприятие находится на начало периода в неустойчивом финансовом состоянии. Проверим, было ли оно допустимо неустойчивым, для этого посмотрим, обеспечивалась ли непродаваемая часть «Запасов и НДС» перманентным капиталом. Для этого визуально по уровню нижней границы показателя непродаваемая часть «Запасов и НДС», а это показатель «Затраты в незавершенном производстве» (ЗНП) колонки В, проведем воображаемую горизонтальную линию до пересечения с колонкой Е. Линия попадает в долю показателя «Долгосрочные обязательства». Значит, непродаваемая часть «Запасов» обеспечивается за счет перманентного капитала и предприятие находится в допустимо неустойчивом финансовом состоянии. Согласно табл. 11.1 на начало периода у предприятия допустимо низкая степень платежеспособности.

На конец периода линия, проведенная по нижней границе показателя «НДС» (см. рис. 11.2, б), не попадает ни в долю «Капитала и резервов» (П3), ни в долю «Долгосрочных обязательств» (П4), ни в долю «Краткосрочных займов и кредитов» (ЗиК), значит, предприятие не может обеспечить основные и оборотные фонды нормальными источниками их формирования у предприятия кризисное финансовое состояние, оно неплатежеспособно.

Динамика результирующего показателя отрицательная. Если на начало периода у предприятия была допустимо низкая степень платежеспособности, то к концу периода оно стало неплатежеспособным.

По изменению долей факторных показателей платежеспособности выявляются причины изменения результирующего показателя. Для условного предприятия — это существенный рост к концу периода доли запасов (показатель «3» в колонке Б), в частности сырья и материалов («СиМ») и затрат в незавершенном производстве («ЗНП»), оба показателя располагаются в колонке В балансограммы.

Показатели оценки кредитоспособности предприятия графическим способом:

- o достаточность наиболее ликвидных активов для погашения наиболее срочных обязательств;

- o достаточность быстрореализуемых активов для погашения краткосрочных пассивов;

- o достаточность медленнореализуемых активов для погашения долгосрочных пассивов;

- o превышение постоянными пассивами труднореализуемых активов;

oдостаточность суммы наиболее ликвидных актинон и быстрореализуемых активов для погашения суммы наиболее срочных обязательств и краткосрочных пассивов;

- o достаточность суммы наиболее ликвидных активов, быстрои медленнореализуемых активов для погашения суммы наиболее срочных обязательств; краткосрочных пассивов и долгосрочных пассивов;

- o достаточность наиболее ликвидных активов для погашения не менее 20% краткосрочных обязательств;

- o достаточность суммы наиболее ликвидных активов и быстрореализуемых активов для погашения не менее 80% краткосрочных обязательств;

- o достаточность оборотных активов для двукратного погашения краткосрочных обязательств;

- o достаточность дисконтированных активов для погашения дисконтированных обязательств;

- o степень кредитоспособности предприятия. Оценивается состояние показателей на начало и конец

анализируемого периода, их динамика и тенденция их изменения (положительная или отрицательная с точки зрения результирующего показателя).

Показатели оценки вероятности банкротства предприятия графическим способом:

- o достаточность денежных и приравненных средств, а также материальных оборотных средств для погашения краткосрочных обязательств;

- o степень вероятности банкротства по нескорректированному показателю;

- o достаточность денежных и приравненных средств, а также продаваемой части материальных оборотных средств для погашения краткосрочных обязательств;

- o степень вероятности банкротства по скорректированному показателю;

- o достаточность дебиторской задолженности со сроком погашения менее года для погашения кредиторской задолженности.

Оценивается состояние показателей на начало и конец анализируемого периода, их динамика и тенденция их изменения (положительная или отрицательная с точки зрения результирующего показателя).

Показатели оценки финансовых результатов деятельности предприятия графическим способом:

o определение соотношения долей прибыли и себестоимости продукции предприятия;

oоценка рентабельности продаж (результирующий показатель финансовых результатов), всего капитала предприятия (всех активов предприятия), внеоборотных активов, собственного капитала, перманентного капитала предприятия;

o оценка общей оборачиваемости капитала (общей оборачиваемости активов), оборачиваемости мобильных средств, материальных оборотных средств, готовой продукции, дебиторской задолженности, кредиторской задолженности, собственного капитала, предприятия, фондоотдачи внеоборотных активов.

Показатели оценки имущества предприятия графическим способом:

- o структура имущества по экономическим группам:

- — определение соотношения долей иммобилизованных (внеоборотных) и мобильных (оборотных) активов,

- — определение величины доли материальных оборотных средств,

- — определение величины доли дебиторской задолженности со сроком погашения менее года и более года,

- — определение величины доли свободных денежных средств предприятия в наличной, безналичной формах и краткосрочных финансовых вложений,

- — достаточность величины доли наиболее ликвидных активов для погашения 20% величины доли краткосрочных обязательств;

- o структура запасов предприятия;

- o определение соответствия значения коэффициента имущества производственного назначения нормальным ограничениям;

- o оценка эффективности использования имущества через динамику коэффициентов рентабельности и оборачиваемости активов;

- o оценка рентабельности всех активов предприятия (результирующий показатель имущества).

Показатели оценки капитала предприятия графическим способом:

- o определение соотношения долей собственного и заемного капитала;

- o определение величины доли перманентного оборотного капитала;

- o структура заемного капитала предприятия;

- o структура капитала предприятия;

- o определение величины доли кредиторской задолженности;

- o структура нормальных источников формирования основных и оборотных производственных фондов;

- o оценка эффективности использования капитала через динамику коэффициентов рентабельности и оборачиваемости пассивов;

- o оценка рентабельности собственного капитала (результирующий показатель капитала).