Основные направления анализа финансовой устойчивости

В случае если компания имеет в структуре текущих активов несущественную долю запасов, использование вышеприведенной методики нецелесообразно. Необходимо применять другой инструмент для оценки финансовой устойчивости, в частности прибегнуть к структурированию активов с разбивкой их на финансовые (ФА) и нефинансовые (НФА) активы. К финансовым активам будут отнесены денежные средства… Читать ещё >

Основные направления анализа финансовой устойчивости (реферат, курсовая, диплом, контрольная)

Методика анализа финансовой устойчивости, по мнению финансовых аналитиков, должна быть адаптирована к условиям функционирования конкретной компании, но, как правило, выделяются следующие направления анализа:

- 1. Определение типа финансовой устойчивости компании (абсолютная, нормальная финансовая устойчивость, неустойчивое или предкризисное финансовое состояние).

- 2. Оценка структуры капитала, оптимизация соотношения собственных и заемных средств.

- 3. Выявление факторов, влияющих на структуру капитала, с учетом специфики финансово-хозяйственной деятельности компании, интересов конкретной группы пользователей.

- 4. Оценка финансовых рисков (эффект финансового рычага).

Основной источник информации для проведения практического анализа — бухгалтерский баланс. С целью более полного исследования привлекаются данные, содержащиеся в приложении к балансовому отчету, а также максимально полная информация о конкурентной среде, акционерных рисках и пр.

Анализ финансовой устойчивости предприятия может проводиться с помощью абсолютных и относительных показателей. В группе показателей финансовой устойчивости объединены такие индикаторы, которые помогают компании определять будущую финансовую политику, а кредиторам — принимать решения о предоставлении ей дополнительных займов.

Примером использования в процессе анализа абсолютных показателей служит методика определения степени финансовой устойчивости предприятия, базирующаяся на таких показателях, как запасы и затраты и нормальные источники их формирования.

В ходе операционной деятельности постоянно пополняются запасы товарно-материальных ценностей; анализируя соответствие или несоответствие (излишек или недостаток) средств для формирования запасов и затрат, выясняют степень финансовой устойчивости компании, т. е. обеспеченность запасов источниками их формирования может расцениваться как фактор роста (снижения) текущей платежеспособности организации.

Излишек (недостаток) средств на покрытие запасов выявляют в результате сравнения величины источников с размерами запасов и затрат (в виде разницы между ними).

Такая модель предполагает конкретную перегруппировку статей баланса и выделение однородных с точки зрения сроков возврата величин заемных средств, включающих различные виды источников:

- • запасы и затраты;

- • рабочий капитал;

- • нормальные источники формирования запасов и затрат.

В данном случае рабочий капитал может быть рассчитан как сумма собственного капитала (СК) и долгосрочных обязательств (ДО) за минусом внеоборотных активов (ВА), т. е.

К нормальным источникам финансирования запасов (НИФЗ) относятся рабочий капитал (РК), краткосрочные кредиты и займы (КК), расчеты с кредиторами по товарным операциям (РТО, т. е. часть кредиторской задолженности), а именно: расчеты с поставщиками и подрядчиками, расчеты по векселям к уплате и авансы, полученные от покупателей:

Запасы и затраты (33) включают собственно остатки запасов на конец периода (3) и налог на добавленную стоимость (НДС); информация о них представлена во втором разделе баланса:

Суть методики, предназначенной для определения возможности обеспечения запасов и затрат нормальными источниками финансирования, заключается в следующем: величину запасов и затрат предприятия необходимо сравнить с имеющимися источниками их формирования (величина источников рассчитывается в соответствии с предложенной авторами методикой).

В зависимости от полученного в результате расчетов соотношения величины запасов и источников их формирования различают:

1) абсолютную финансовую устойчивость, когда запасы полностью покрываются рабочим капиталом, т. е.

2) нормальную финансовую устойчивость, когда предприятие использует для покрытия запасов различные «нормальные» источники средств — собственные и привлеченные, т. е.

3) неустойчивое финансовое положение, когда у предприятия не хватает «нормальных» источников средств для формирования запасов, и оно вынуждено привлекать дополнительные источники покрытия (задержка выплаты заработной платы, просроченные платежи в бюджет и внебюджетные фонды); такое состояние характеризуется повышенным риском снижения платежеспособности, при котором сохраняется возможность восстановления равновесия, т. е.

4) критическое финансовое положение, когда у предприятия не только не хватает источников средств для формирования запасов, но и имеются кредиты и займы, не погашенные в срок, а также просроченная кредиторская задолженность, что постепенно превращается в устойчивую тенденцию.

Использование такого подхода позволяет аналитикам вовремя увидеть проблему и принять решения по оптимизации остатков запасов или наращиванию источников их финансирования с целью снижения риска утраты компанией финансовой устойчивости.

Пример 6.1.

Разбор типового задания Используя данные, представленные в выписке из баланса компании «Сплин», оцените степень ее финансовой устойчивости (на основе абсолютных показателей).

Показатели 2ХХ5 г. | 2ХХ6 г. | ||

1. Внеоборотные активы. | 179 344. | 189 870. | |

2. Запасы. | 34 255. | ||

3. НДС. | 13 081. | ||

4. Собственный капитал. | 162 342. | 215 277. | |

5. Долгосрочные обязательства. | |||

6. Текущие обязательства. | |||

6.1. Кредиты краткосрочные. | |||

6.2. Поставщики. | 188 662. | 124 034. | |

6.3. Авансы полученные. | 94 620. | 80 606. | |

6.4. Векселя к оплате. | 31 549. | 31 976. | |

Решение. | |||

Показатели 2ХХ5 г. | 2ХХ6 г. | ||

33 = 3 + НДС. | 47 336 (34 255 + 13 081). | 53 028 (41 617+ 11 411). | |

РК = СК + ДО — BA. |

|

| |

НИФЗ = РК + кк + + Пост + АП + в. |

|

| |

Соотношение 33 — РК — НИФЗ. | — 17 002 < 47 336 < 297 829 РК < 33 < НИФЗ. | 25 407 < 53 028 < 262 023 РК < 33 < НИФЗ. | |

Тип финансовой устойчивости. | Нормальная финансовая устойчивость. | Нормальная финансовая устойчивость. | |

В случае если компания имеет в структуре текущих активов несущественную долю запасов, использование вышеприведенной методики нецелесообразно. Необходимо применять другой инструмент для оценки финансовой устойчивости, в частности прибегнуть к структурированию активов с разбивкой их на финансовые (ФА) и нефинансовые (НФА) активы. К финансовым активам будут отнесены денежные средства и их эквиваленты, дебиторская задолженность, финансовые вложения. Остальные активы войдут в группу нефинансовых. Такой подход был предложен М. С. Абрютиной[1]. Разбив активы на финансовые и нефинансовые, а капитал — на собственный и заемный, следует выявить, покрывается ли заемный капитал финансовыми активами компании; причем, чем выше ликвидность этих финансовых активов, тем лучше.

Как и в предыдущем случае, возможны три состояния компании с точки зрения ее финансовой устойчивости:

- • финансовые активы покрывают все обязательства (ФА > ЗК), излишек может быть использован для финансового маневрирования; ситуация, трактуемая как абсолютная финансовая устойчивость;

- • финансовые активы равны всем обязательствам (ФА = ЗК), а нефинансовые целиком покрываются собственным капиталом; ситуация финансового равновесия;

- • финансовых активов недостаточно для покрытия всех обязательств (ФА < ЗК); в этом случае их недостаток замещается нефинансовыми.

При таком подходе критерием финансовой устойчивости будет выступать следующее соотношение:

В случае если К положительно, то компания может быть признана финансово устойчивой к концу данного отчетного периода; если значение К отрицательно — имеет место финансовая неустойчивость. В ситуации финансового равновесия К = 0.

Такой подход имеет ряд преимуществ: он может быть использован компаниями с разной структурой имущества. При этом внимание акцентируется не просто на наличии собственного капитала, а на возможность покрытия заемного за счет собственных финансовых ресурсов компании, наличии у нее платежных средств.

Методику более жесткой оценки финансовой устойчивости компании предлагает А. В. Грачев. Разработанный им подход базируется на делении имущества по двум признакам: по форме и содержанию. Форма определяет имущество по местам расположения—денежное, натурально-вещественное или средства в расчетах, следовательно, такой тип имущества традиционно называется активы. Содержание же раскрывает источники финансирования данного имущества, т. е. заемные и собственные средства, а значит, такой тип имущества называется капитал. Причем все имущество одновременно равно имуществу по форме и имуществу по содержанию. Чем же отличается такая классификация от классического балансового отчета?

В рамках данного подхода выявляется взаимосвязь между денежными и неденежными активами и собственным и заемным капиталом. В отличие от финансовых активов, в состав которых включаются денежные средства, краткосрочные и долгосрочные финансовые вложения и дебиторская задолженность, денежные активы определяются строго — только как денежные средства.

Основная идея подхода А. В. Грачева состоит в том, чтобы найти не только оптимальное соотношение между ЗК и СК (финансовый рычаг в структуре капитала: ЗК/СК), но и создать оптимальное сочетание имущества в денежной и неденежной форме (финансовый рычаг в структуре активов: Идф/Ивдф). В итоге можно сопоставить денежные и неденежные активы с собственным и заемным капиталом и на основе этого определить тип финансовой устойчивости. Рассмотрим сначала классификацию имущества компании по форме и по содержанию.

~ 7 По форме все активы можно разде;

Имущество по форме «.

_1_ лить на денежные и неденежные. Поскольку активы подразделяются на внеоборотные (ВА) и текущие (ТА) активы, то среди внеоборотных активов выделяют долгосрочные нефинансовые (ДНА) и долгосрочные финансовые (ДФА) активы. ДНА включают нематериальные активы, основные средства и незавершенное строительство. В состав ДФА входят долгосрочные финансовые вложения (ДФВ) и прочие ВНА.

Текущие (оборотные) активы аналогичным образом делятся на оборотные нефинансовые (ОНА) и оборотные финансовые (ОФА) активы. ОНА содержат запасы и затраты (в том числе и НДС по приобретенным ценностям), а также всю дебиторскую задолженность, включая авансы выданные. ОФА учитывает денежные средства, краткосрочные финансовые вложения (КФВ) и прочие оборотные активы в денежной форме.

Таким образом, Идф включает только наиболее ликвидные активы — денежные средства:

Что касается Ивдф, то оно состоит из суммы внеоборотных и текущих активов за вычетом денежных средств:

Перейдем к рассмотрению классификации имущества по содержанию.

А. В. Грачев разделил имущест- Имущество по содержанию во по содержанию на три группы: ___.

- • собственный капитал;

- • заемный капитал внешний (ЗКВ);

- • заемный капитал внутренний (внутренний долг, ВД).

О составе и структуре собственного капитала мы уже говорили ранее, что касается заемного капитала, то А. В. Грачев разделил сумму долгосрочных и краткосрочных обязательств на внешний и внутренний долги:

Внешний заемный капитал отражает внешний долг компании. Между тем долг подразделяется на займы в денежной форме: кредиты банков, авансы полученные, доходы будущих периодов, целевое финансирование; и в неденежной форме — кредиторская задолженность.

Внутренний заемный капитал отражает обязательства, возникшие в результате деятельности компании, или ее внутренний долг. К ВД А. В. Грачев относит задолженность по заработной плате, налогам и штрафам перед бюджетом и внебюджетными фондами, проценты за привлечение заемных средств извне, дивиденды перед акционерами и прочие пассивы.

Такое деление заемных средств позволяет показать четкое разделение заемных средств со стороны и заемных средств, Таблица 6.2. Классификация имущества по форме и содержанию.

Имущество по форме (ИФ). | |||

Активы = ИФ. | |||

ВА. | ТА. | ||

Нефинансовые. | Финансовые. | Нефинансовые. | Финансовые. |

ДНА. | ДФА. | ОНА. | ОФА. |

Инд (|) = ДНА + ДФА + ОНА + КФА. | ИЛ (Ь = ДС + КФВ. | ||

Труднореализуемые. | Ликвидные. | ||

Имущество по содержанию (ИС). | ||

Капитал = ИС. | ||

СК — весь раздел. | до. | то. |

«Капитал и резервы». | Внешний долг. | Внутренний долг. |

связанных непосредственно с ведением деятельности внутри компании (табл. 6.2).

Таким образом, разделив имущество согласно этим двум классификациям, А. В. Грачев показал, как можно увязать между собой активы и капитал, решив тем самым проблему оценки финансово-экономического состояния компании. Трудность состоит в определении части заемных и собственных средств в составе активов и аналогичным образом части движимого и недвижимого имущества в составе собственного и заемного капитала.

Унифицированный формат баланса А. В. Грачев предлагает составить матрицу, соединяющую имущество по форме и содержанию или унифицированный фор-

мат баланса, что позволит объединить форму и содержание. Иными словами, заемный капитал, подразделяемый на внутренний, внешний и собственный капитал, примут денежную и неденежную форму:

Получаем матрицу, в которой имущество предприятия представлено двумя различными способами: некоторые элементы входят и в состав активов, и в состав капитала:

Баланс такого вида можно представить в двух видах: статике и динамике.

Унифицированный формат баланса в статике составляется на начало и конец отчетного периода (табл. 6.3). Эта форма характеризует структуру имущества: деление собственного и заемного капитала на денежную и неденежную составляющую, что нельзя проследить в обычной форме баланса. В свою очередь, денежные средства получают собственную и заемную форму. Согласно такому делению раскрывается смысл экономического баланса, так как значительно упрощается чтение бухгалтерской информации и становится возможным определить, устойчиво ли финансовое состояние компании.

Таблица 6.3. Унифицированный формат баланса в статике.

ИФ. | ИС. | ||

Имущество собственное. | Имущество заемное. | Итого. | |

Идф. | скдф | зклф | Идф. |

И"дф. | скнлф | зкнлф | И"дф. |

Итого. | ск. | зк. | И. |

Составление унифицированной формы баланса в динамике — процесс трудоемкий, поскольку необходима обработанная определенным образом информация из Главной книги или шахматного бухгалтерского баланса, построенного на ее основе (табл. 6.4). Сложности связаны с расчетом приростов собственного и заемного капитала в течение периода, что в принципе и требует составления шахматного баланса. Пре;

Таблица 6.4. Унифицированный формат баланса в динамике.

ис. | |||||

ИФ. | Дебетовый остаток на начало периода. | Имущество собственное. | Имущество заемное. | Дебетовый остаток на конец периода. | Итого. |

Кредитовый остаток на начало периода. | И0 | О и. | ЗК". | ||

иЛф. | ИцдфО. | ЛСК"дф | АЗКндф | И"дф1. | И"дф. |

Ицдф. | ИдфО. | ДСКдф. | АЗКдф. | Идф,. | Идф. |

Кредитовый остаток на конец периода. | ск. | зк. | И,. | ||

Итого. | ; | ск. | зк. | ; | И. |

имущество использования шахматного баланса состоит в отражении хозяйственных операций в отчетном периоде; последние дают наиболее общее представление о движении активов и капитала. Все операции сгруппированы по бухгалтерским записям (проводкам) и представлены в матричном виде с указанием остатков на начало и конец периода. Однако информация составленная подобным образом, может быть прочитана только бухгалтерами, кроме того, необходимо иметь доступ к Главной книге, что весьма проблематично для внешнего пользователя, для которого ведется анализ. Итоговые и приростные значения на начало и конец периода определяются на основе отчетной формы баланса компании.

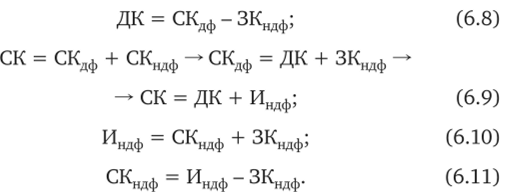

Поскольку финансовое состояние Денежный капитал как абсолютная величина индикатора финансовой устойчивости Выявление индикатора предприятия определяется его плафинансовой устойчивости. тежеспособностью и ликвидностью или, иначе говоря, наличием денежных средств на покрытие долгов предприятия, то наличие денежных средств служит первостепенным критерием финансовой устойчивости. При делении имущества по форме и содержанию на денежное и неденежное, заемное и собственное, необходимо, чтобы собственный капитал в денежной форме покрывал заемный капитал в неденежной форме. Иными словами, чтобы заемный капитал покрывался финансовыми активами. Таким образом, остаток собственного капитала в денежной форме и будет ресурсом для дальнейшего развития в денежном выражении, или денежным капиталом:

Из полученного выражения можно вывести формулу СК:

Из последней формулы также можно получить зависимость Идф и ДК:

При анализе финансового состояния компании важен учет денежных средств в составе собственного капитала, поэтому в качестве индикатора финансовой устойчивости целесообразно использовать денежный капитал. Величина данного индикатора может принимать положительные, отрицательные и нулевое значения.

то предприятие находится в зоне абсолютной платежеспособности, а значит, оно финансово устойчиво.

Положительный индикатор финансовой устойчивости ДК обозначает наличие свободных средств, что, в свою очередь, сопровождается превышением имущества в денежной форме над заемными средствами, а собственного капитала над имуществом в неденежном выражении. Следовательно, эти соотношения и формируют индикатор финансовой устойчивости.

Финансовый рычаг как относительный индикатор финансовой устойчивости Мы рассмотрели индикатор финансовой устойчивости ДК и выявили две зоны изменения платежеспособности: абсолютную и относительную. Перейдем теперь к относительным величинам финансовой устойчивости. В связи с этим нельзя не упомянуть еще один фактор финансовой устойчивости — финансовый рычаг.

А. В. Грачев выявляет границы изменения для главных параметров финансовой устойчивости: собственного, заемного капитала и финансового рычага в структуре капитала (ФРК) в условиях абсолютной платежеспособности:

Поделив второе соотношение на первое, получим ФРК или.

Таким образом, соблюдение данного соотношения приводит к росту собственного капитала и его рентабельности, а также сохранение платежеспособности. Иначе говоря, ФРК — ФРА > О можно считать индикатором финансовой устойчивости в относительной величине.

Подводя итог, можно сказать, что представленная модель оценки финансовой устойчивости в качестве ключевой характеристики последней фиксирует наличие и сохранение платежеспособности компании, достижение которой обеспечивается оптимальной структурой имущества и капитала.

- [1] Абрютина М. С. Оценка финансовой устойчивости и платежеспособности российских компаний // Финансовый менеджмент. 2006. № 6.