Механизм исчисления косвенных налогов

Однако если поставщик материальных ресурсов не является плательщиком НДС, например работает по УСН, то он не выставляет счет-фактуру, у покупателя нет оснований для вычетов, так как он не уплачивает НДС в цене приобретенного ресурса. В этом случае сумма НДС к уплате в бюджет равна сумме НДС, начисленной со стоимости реализованной продукции: Налогообложение производится в основном по налоговой… Читать ещё >

Механизм исчисления косвенных налогов (реферат, курсовая, диплом, контрольная)

Ознакомившись с основами налогового законодательства, необходимо разобраться с механизмом расчета налогов, которые уплачивают налогоплательщики.

Как отмечалось выше, НДС взимается с каждого акта продажи в форме изъятия в бюджет части прироста стоимости, которая создается на всех стадиях производства от сырья до предметов потребления.

Акцизы также направлены на обложение потребления, но не всего, а лишь его определенных частей и несут не только фискальную, но и иную целевую нагрузку (часто ограничительную). Например, акцизами облагаются определенные товарные группы (прежде всего алкогольная и табачная продукция), что дает возможность с помощью высоких цен несколько ограничить потребление этой продукции.

Налоговая база и механизм исчисления НДС

Продавцы товаров (работ, услуг) включают НДС в цену каждого товара (работы, услуги) и выделяют их отдельной строкой, чтобы было видно, какую сумму компания получила от своего покупателя и должна перечислить в бюджет. Однако покупатель имеет право сумму НДС, предъявленную продавцом, принять к вычету при расчетах с бюджетом. Таким образом, в общем случае компания имеет право уменьшить суммы НДС, которые были предъявлены ей при приобретении материальных ресурсов поставщиками таких ресурсов:

где НДСпач — начисленный НДС, исчисленный с реализации:

ПДСВЫЧ — сумма НДС, предъявленная покупателю продавцом.

Основной документ для осуществления такого вычета — счет-фактура, полученная от поставщика. В счете-фактуре цена ресурса указывается без НДС, а сумма НДС — отдельно.

Однако если поставщик материальных ресурсов не является плательщиком НДС, например работает по УСН, то он не выставляет счет-фактуру, у покупателя нет оснований для вычетов, так как он не уплачивает НДС в цене приобретенного ресурса. В этом случае сумма НДС к уплате в бюджет равна сумме НДС, начисленной со стоимости реализованной продукции:

Если же сам покупатель приобретает ресурс для совершения операций, не облагаемых НДС, то сумму НДС, выставленную ему поставщиком, он относит на расходы компании.

Пример. Компания «А» занимается производством обуви.

Исходные данные: себестоимость продукции — 1000 руб., в том числе стоимость сырья — 600 руб. Плановая норма прибыли — 30%.

Определите сумму НДС, которая должна быть перечислена в бюджет, и цену готовой продукции.

Добавленная стоимость — это рыночная цена продукции фирмы за вычетом стоимости потребленного сырья и материалов, купленных у поставщиков:

где Ц — цена без налогов (затратный метод); С — стоимость товара (работ, услуг) без НДС; V — заработная плата и другие расходы; М — прибыль (до налога на прибыль).

Таким образом, С + V — себестоимость продукции; V + М — добавленная стоимость;

где Ц" — цена с НДС;

Исчисление НДС:

НДСПЫЧ = 600 0,18 =108 руб., сумма НДС уже начисленная и перечисленная в бюджет продавцом сырья и выделенная в счете-фактуре;

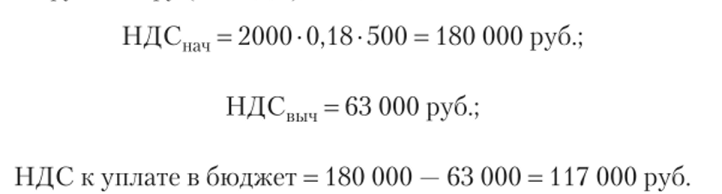

Ситуация 1. Допустим, за налоговый период (для НДС — квартал) отгружено своим оптовым покупателям 500 пар обуви по цене 1534 руб. за пару, в том числе 234 руб. НДС (без НДС — 1300 руб.). Тогда.

НДСВЫЧ = 54 000 руб. (600 0,18−500) — выделенная сумма в счет-фактуре с реализации продукции, в данном случае сырья.

С реализации продукции НДС к уплате в бюджет: 117 000 — 54 000 = 63 000 руб.

Оптовые покупатели: отгрузили обувь своим покупателям в розничные сети по цене 2000 руб. за пару (без НДС). Тогда.

Розничные сети: продали обувь населению по цене 2950 за пару (в том числе НДС 450 руб.). Тогда.

Ситуация 2. Допустим, оптовики работают по УСН и не являются плательщиками НДС (ст. 146 гл. 26.2 НК РФ).

Оптовые покупатели: НДС в бюджет нс начисляют, а сумму НДС, выставленную им фабрикой (63 000 руб.), учтут в расходах. Тем самым их прибыль до налогообложения уменьшится на эту сумму.

Розничные сети: начислят к уплате в бюджет сумму НДС в размере 225 000 руб. К вычету 117 000 руб. не могут предъявить, на эту сумму у них увеличатся расходы и снизится прибыль до налогообложения.

Налогообложение производится в основном по налоговой ставке 18%, но также предусмотрена налоговая ставка 10% при реализации продовольственных товаров, товаров для детей, периодических печатных изданий, медицинских товаров и др., перечень которых дан в ст. 164 НК РФ.

Согласно ст. 147, 150, 164 ПК РФ товары, отгружаемые с территории РФ и реализуемые за ее пределами, так называемый экспорт, а также некоторые виды услуг, в частности услуги международной телефонной связи, услуги в космическом пространстве и некоторые другие, облагаются по ставке 0%. В этом случае компании не начисляют НДС, а сумму НДС, выставленную им продавцами при приобретении товарно-материальных ценностей (ТМЦ), используемых для производства продукции, облагаемой по ставке 0%, имеют право принять к вычету. Таким образом, компаниям, работающим только на экспорт, бюджет должен возвращать сумму НДС, выставленную им поставщиками. Для возврата такой суммы налогоплательщик должен представить в налоговые органы документы, установленные ст. 165 НК РФ, а именно:

- — контракт с нерезидентами;

- — выписку банка о поступлении средств на расчетный счет экспортера;

- — таможенную декларацию;

- — транспортные документы, подтверждающие вывоз товара за пределы территории РФ.

Возврат суммы НДС осуществляется по решению налоговых органов после камеральной проверки представленных документов. На представление указанных документов налогоплательщику отводится 180 дней. Если документы не будут представлены в указанный срок, НДС к уплате в бюджет исчисляется в общем порядке с даты отгрузки товара с уплатой пени за несвоевременную уплату НДС.

Ситуация 3. Представим, что оптовые покупатели отгружают обувь на экспорт, тогда НДС в бюджет начисляется по ставке 0%, а компания предъявляет к вычету из бюджета сумму НДС в размере 117 тыс. руб., предъявленную ей обувной фабрикой.