Организационные аспекты стратегического менеджмента

Дивизиональная структура управления включает в себя крупные автономные производственно-хозяйственные подразделения (дивизионы), имеющие оперативно-производственную самостоятельность и несущие ответственность за получение прибыли. Потребность в применении дивизиональнои структуры возникла в связи с резким увеличением размеров организаций, диверсификацией их деятельности, усложнением… Читать ещё >

Организационные аспекты стратегического менеджмента (реферат, курсовая, диплом, контрольная)

Конкретные организационные решения, направленные на обеспечение эффективного стратегического управления, можно реализовать прежде всего в достаточно крупных организациях. Создание специализированного подразделения стратегического развития (стратегического планирования) по силам только организациям, имеющим для этого соответствующие возможности. В организации малого и среднего бизнеса вопросами стратегического развития, скорее всего, занимается ее владелец или первые руководители при периодическом подключении к решению стратегических задач кого-то из сотрудников, которые совмещают эту деятельность с решением других задач. Сбор внешней информации, необходимой для выработки направлений стратегического развития, как правило, осуществляется с помощью Интернета, без проведения специальных исследований. Стратегические решения, принимаемые в организациях малого и среднего бизнеса, часто носят интуитивный характер. В силу указанных причин в специальной литературе рассматриваются вопросы стратегического менеджмента прежде всего применительно к крупным организациям. Мы также преимущественно будем следовать данной традиции.

Важнейшим организационным решением является разделение задач стратегического и текущего планирования. В организации должны существовать как подразделение стратегического планирования (стратегического развития), так и подразделение текущего планирования. Это обусловлено следующими причинами. Профессиональная подготовка и характер деятельности для сотрудников, работающих в подразделениях стратегического и текущего планирования, являются различными. В первом подразделении должны работать сотрудники, имеющие хорошую аналитическую подготовку. Они — как сами, так и с помощью скоординированной ими деятельности других подразделений организации — выявляют цели и стратегии развития организации, осуществляют разработку планов по их реализации. Важной задачей руководителей подразделения стратегического планирования является привлечение (на определенных этапах разработки стратегического плана) к данному процессу топ-менеджеров организации. Сотрудники традиционных плановых отделов в существенной мере осуществляют оперативную работу, во многом связанную с ведением текущей плановой документации. Если им поручить разработку стратегических планов, то даже при наличии соответствующей квалификации такую работу они будут выполнять по остаточному принципу. Ведь руководство требует выполнения прежде всего текущих планов. (В известном анекдоте работник Госплана СССР говорил: «Думать некогда, прыгать надо».).

Выделение в современных производственно-хозяйственных организациях структурных звеньев, обладающих в той или иной степени самостоятельностью в принятии управленческих решений, обусловлено многими факторами, определяющими эффективность их деятельности. Ниже рассмотрены экономические аспекты данной проблемы.

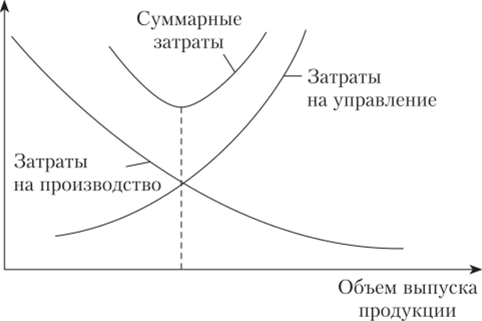

Появление самостоятельных хозяйственных единиц в структуре крупных бизнес-организаций было обусловлено ростом размеров организации и требованиями обеспечения эффективного управления. Рисунок 1.3 характеризует динамику затрат на производство и управление, а также суммарные затраты. Снижение производственных затрат обусловлено действием масштабного фактора при увеличении объема выпуска (размера организации); повышение затрат на управление — возрастанием объема и сложности принимаемых управленческих решений. Из рис. 1.3 очевидно, что по экономическим соображениям размер организации как единого целого не должен превышать определенных размеров, после достижения которых возникает задача деления организации на основе тех или иных организационно-правовых принципов. Кроме того, в условиях динамично изменяющейся внешней среды невозможно управлять из единого центра различными видами бизнеса, к тому же с возможным расположением в различных регионах.

Рис. 1.3. Затраты в зависимости от размера организации.

Дивизиональные (отделенческие) структуры управления являются наиболее совершенной разновидностью организационных структур иерархического типа, предполагающих деление крупной бизнес-организации на отдельные звенья.

Дивизиональная структура управления включает в себя крупные автономные производственно-хозяйственные подразделения (дивизионы), имеющие оперативно-производственную самостоятельность и несущие ответственность за получение прибыли. Потребность в применении дивизиональнои структуры возникла в связи с резким увеличением размеров организаций, диверсификацией их деятельности, усложнением технологических процессов. Ключевыми фигурами в управлении организациями с данной структурой становятся не руководители функциональных подразделений, а менеджеры, возглавляющие отделения и несущие полную ответственность за конечные результаты их деятельности. Главным требованием к дивизиональным структурам является осуществление в них полного цикла производственно-сбытовой деятельности, чтобы можно было определить прибыльность их деятельности.

Дивизиональные организационные структуры разработаны в интересах больших организаций, для которых другие типы организационных структур уже перестают быть эффективными.

Главная идея дивизиональной структуры — отделить оперативный уровень управления от стратегического путем перераспределения двух составляющих содержания управления: ответственности и полномочий. Для этого дивизионам предоставляется хозяйственная самостоятельность и на них возлагается ответственность за производство и сбыт продукции. Ответственность и полномочия в дивизиональной структуре переходят от руководителей централизованных функциональных подразделений организации к руководителям дивизионов, что дает возможность высшему руководству сосредоточиться на решении стратегических задач.

В дивизиональной организационной структуре в каждом дивизионе присутствует набор разных функциональных подразделений: НИОКР, производство, маркетинг, финансы, снабжение, кадры и т. д., позволяющих каждому дивизиону вести самостоятельную хозяйственную деятельность и являться центром прибыли.

Основными типами дивизиональных структур являются продуктовые и региональные структуры, а также структуры, ориентированные на покупателя.

При дивизионально-продуктовой структуре (рис. 1.4) руководство дивизиона является ответственным за данный вид продукта. Руководители дивизиональных функциональных служб (снабженческой, технической, бухгалтерской, маркетинговой и т. д.) должны отчитываться перед дивизиональным руководством.

Если деятельность организации распространена на несколько регионов, в которых требуется использование различных стратегий, то целесообразно формировать дивизиональную структуру управления по региональному принципу, т. е. применять дивизионально-региональную структуру (рис. 1.5). Дивизионально-региональная структура облегчает решение проблем, связанных с местными обычаями, особенностями законодательства и социально-экономической среды региона. В дайной структуре создаются условия для подготовки управленческого персонала отделений (дивизионов) непосредственно на месте работы.

При создании организационных структур, ориентированных на потребителя, подразделения группируются вокруг определенных групп потребителей (например, армия и гражданские отрасли, продукция производственно-технического и культурно-бытового назначения). На рис. 1.4.

отделения, но производству определенных продуктов заменяются на отделения, обслуживающие конкретные группы потребителей.

Рис. 1.4. Дивизионально-продуктовая структура.

Рис. 1.5. Дивизионально-региональная структура.

В случае ведения бизнеса весьма различного в территориальном разрезе (страна, регион, административные единицы внутри страны) применяются более сложные виды дивизиональных структур, включающих как территориальные, так и продуктовые уровни управления. В зависимости от конкретного вида такой дивизиональной структуры они могут носить название смешанных (сочетание продуктовых и региональных структур), глобальных, международных (в случае ведения бизнеса на многих зарубежных рынках), см., например, работу [3].

Когда руководство отдельных подразделений наделяется не только оперативно-производственной самостоятельностью, но имеет возможность также решать такие стратегические задачи, как формирование продуктовой политики, выбор рынков и целевых потребителей, то в организации выделяются СХЕ, несущие полную ответственность за конечные результаты своей деятельности в целом (не только за прибыль). Высшее руководство организации с помощью своих штабных подразделений, а также общеорганизационного подразделения стратегического развития определяет общее направление деятельности СХЕ, целесообразность финансовой поддержки их деятельности, а также осуществляет контроль этой деятельности. Стратегические хозяйственные единицы возглавляются, как правило, заместителями высшего руководства организации (обычно это вице-президенты).

Считается, что деление организации на СХЕ должно удовлетворять следующим трем условиям:

- 1) СХЕ должна обслуживать внешний по отношению к организации рынок, а не удовлетворять потребности других подразделений организации;

- 2) СХЕ должна иметь своих, отличных от других, потребителей и конкурентов;

- 3) руководство СХЕ должно контролировать все ключевые факторы, которые определяют успех на рынке. Таким образом, СХЕ могут представлять отделение компании, продуктовую линию и даже отдельный продукт.

Реализация принципов, на основе которых функционируют СХЕ и центры прибыли, может осуществляться и в других типах организационных структур, например в холдингах. Главной предпосылкой реализации этих принципов является наличие в холдинге дочерних компаний, осуществляющих полный цикл производственно-сбытовой деятельности.

Что касается подразделений стратегического планирования (развития), то их целесообразно организовать как на уровне организации в целом, так и в отдельных дивизионах и СХЕ.

Поскольку стратегическое планирование в первую очередь связывается с производственными организациями, необходимо выделить различные уровни управления такими организациями: организация в целом (корпоративный уровень), уровень направлений производственно-хозяйственной деятельности (дивизиональный уровень, уровень СХЕ), уровень конкретных направлений производственно-хозяйственной деятельности (уровень отдельных видов бизнеса), уровень отдельных продуктов. Руководство организации ответственно за разработку стратегического плана организации в целом, за вложение средств в те направления деятельности, которые имеют перспективы в будущем. Оно также принимает решение об открытии новых бизнесов. Каждый дивизион (СХЕ) разрабатывает план, в котором ресурсы распределяются между отдельными видами бизнеса данного структурного звена. Стратегический план также разрабатывается для каждой единицы бизнеса. Наконец, на продуктовом уровне в рамках каждой единицы бизнеса формируется план, направленный на достижение целей производства и сбыта отдельных продуктов на определенных рынках.

Подразделение стратегического развития (планирования), которое может являться штабным подразделением организации, вырабатывает политику и процедуры планирования, обобщает все планы подразделений организации и обеспечивает их соответствие общему плану организации. План, составляемый на данном уровне стратегического планирования, представляет по существу финансовый план, который в обобщенных показателях указывает, какие средства должны быть израсходованы, какой ожидается объем прибыли, какая ожидается окупаемость инвестиций в отделениях и т.н. На этом уровне обычно производственные планы вообще не рассматриваются. Они разрабатываются на более низком уровне управления.

Обобщая изложенное выше, можно выделить следующие главные преимущества дивизиональных структур управления:

- 1. Использование дивизиональных структур позволяет организации уделять конкретному продукту, потребителю или географическому региону столько же внимания, сколько уделяет небольшая специализированная компания, в результате чего возможно быстрее реагировать на изменения, происходящие во внешней среде, адаптироваться к изменяющимся условиям.

- 2. Этот вид структуры управления способствует уменьшению сложности управления, с которой сталкиваются управляющие высшего звена в случае нахождения в полном их подчинении большого числа диверсифицированных подразделений.

- 3. Использование дивизиональных структур способствует отделению оперативного управления от стратегического, в результате чего высшее руководство организации в большей степени концентрируется на решении стратегических задач.

К недостаткам дивизиональной структуры управления можно отнести следующие:

- 1. Увеличение затрат вследствие дублирования одних и тех же функций в разных дивизионах. В каждом дивизиональном отделении создаются свои дублирующие друг друга функциональные подразделения.

- 2. Противопоставление целей отделений общим целям развития организации, несовпадение интересов «верхов» и «низов» в многоуровневой иерархии.

- 3. Возможность возникновения межотделенческих конфликтов, в частности в случае дефицита централизованно распределяемых ключевых ресурсов; невысокая координация деятельности отделений (дивизионов), роль штабных подразделений уменьшается, горизонтальные связи ослаблены.

- 4. Затруднение осуществления контроля из-за многоуровневой иерархии и в рамках самих отделений.

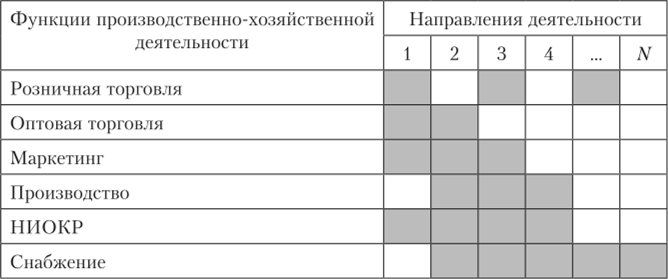

Организация СХЕ в различных компаниях показала, что для преодоления дублирования функций, осуществляемых различными СХЕ, необходимо координирование выполнения отдельных функций, осуществляемое на уровне компании в целом. За счет этого может быть получен определенный синергетический эффект (рис. 1.6). В клеточках рисунка фоном выделяются области получения синергетического эффекта.

Рис. 1.6. Устранение дублирования функций в многопрофильных.

организациях Переход к дивизиональной форме целесообразен тогда, когда появляется рыночное разнообразие и компания способна получить дополнительные преимущества за счет дифференциации своих продуктов под требования различных рынков. Основным условием применения дивизиональной структуры управления является широкая номенклатура ключевой продукции, значительная дифференциация рынков по клиентам и регионам, большие размеры производства.