Кризис как материальный (базисный) фактор несостоятельности (банкротства) предприятия

Одной из характеристик управления является его предмет. В обобщенном представлении предметом управления всегда выступает деятельность человека. Управление организацией — это управление совместной деятельностью людей. Эта деятельность состоит из множества проблем, которые так или иначе разрешаются самой этой деятельностью или в процессе ее. Поэтому предмет управления при более конкретном его… Читать ещё >

Кризис как материальный (базисный) фактор несостоятельности (банкротства) предприятия (реферат, курсовая, диплом, контрольная)

Согласно российскому законодательству под несостоятельностью (банкротством) понимается признанная арбитражным судом или объявленная должником неспособность последнего в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей.

Основное, что необходимо понимать, говоря о банкротстве, — это что банкротство можно условно разделить на три вида в зависимости от того, что является его основной причиной.

Первый вид банкротства — это банкротство бизнеса, или банкротство, связанное с неэффективным управлением предприятием, неэффективной маркетинговой стратегией, неэффективным использованием имеющихся ресурсов и т. д.

Второй вид банкротства — это банкротство собственника, или банкротство, вызванное в первую очередь недостатком у собственника инвестиционных ресурсов на осуществление расширенного, а иногда и простого воспроизводства при наличии нормальных основных фондов и трудовых ресурсов, разумной маркетинговой политике и конкурентоспособности выпускаемой продукции.

Третий вид банкротства — это банкротство производства, когда под влиянием первых двух видов банкротства или в силу устаревшего оборудования либо из-за жесткой конкуренции со стороны отечественных и зарубежных производителей предприятие производит неконкурентоспособную продукцию, и это состояние практически неустранимо с помощью смены управляющего либо инвестиционных вливаний без частичного или полного перепрофилирования производства.

Очевидно, что на практике все виды банкротства достаточно переплетены и разделить их можно лишь условно, по преимущественному фактору, определяющему его природу.

Специфическим для российских предприятий является еще один вид банкротства, называемый «недобросовестным менеджментом». В данном случае предприятие попадает в кризисную ситуацию не в силу каких-либо экономических причин, а исключительно из-за воздействия субъективного фактора собственника или управляющего предприятием.

К этому разряду принадлежат действия руководства предприятия, связанные со злостным уклонением от исполнения обязательств. К нему относится практика так называемого «прокручивания» денег, когда поступившая выручка используется не на погашение долгов, а как финансовый капитал и размещается в депозиты, кредиты и инвестиции.

Распространенным форматом уклонения от выполнения долговых обязательств является «экономия» валютных средств, когда предприятия-должники предпочитают «забывать» о валютных авуарах либо вообще не переводят их в страну, совершая тем самым очевидные противоправные действия.

Анализ первопричин несостоятельности крайне важен, так как причины «заболевания» предприятия определяют способы, формы и методы «лечения». Действительно, первые шаги антикризисного управления при выводе исследуемых предприятий из кризиса будут разные в зависимости от исходных причин и условий их несостоятельности. Необходимо отметить, что разделение видов банкротства возможно при анализе стадии банкротства предприятия.

Ретроспективные исследования предприятия-банкрота показывают, что банкротство назревало постепенно. Если сегодня предприятие не смогло оплатить свои обязательства, казалось бы, исключительно по внешним, макроэкономическим причинам, то отдаленной причиной этого могут быть неверный, несоответствующий потенциалу предприятия выбор сферы деятельности и ошибочная оценка емкости рынка, нерациональная организация управления либо недостаточные капиталовложения в предприятие, неудачная инвестиционная политика.

Строгое разделение внешних и внутренних причин банкротства практически невозможно, но выявление и анализ прошлых ошибок может помочь в достижении наибольшей финансовой устойчивости при различных неблагоприятных внешних обстоятельствах. Поэтому целесообразно выделить следующие стадии банкротства предприятия:

- — скрытая стадия банкротства;

- — финансовая неустойчивость;

- — явное банкротство.

Проведем краткий анализ указанных стадий банкротства.

1. Скрытая стадия банкротства, характеризуемая в первую очередь снижением «цены предприятия», которую предлагается определить капитализацией прибыли по формуле.

где V — ожидаемая цена предприятия; Р — ожидаемая прибыль до выплаты налогов, в также процентов по займам и дивидендов; К — средневзвешенная стоимость пассивов (обязательств) фирмы (средний процент, показывающий проценты и дивиденды, которые необходимо будет выплачивать в соответствии со сложившимися на рынке условиями за заемный и акционерный капитал).

Практика показывает, что если при снижении цены предприятия провести полный финансовый анализ его состояния, то действительно станет очевидным ухудшение его финансовой ситуации. Таким образом, при снижении цены предприятия можно утверждать, что оно из стадии устойчивости (зрелости) переходит (или уже перешло) в стадию спада.

Скрытая стадия банкротства свидетельствует о наступающем финансовом кризисе. Необходимы срочные меры по выведению предприятия из наступающего кризиса, так как именно на данном этапе в этом случае понадобятся минимальные усилия и средства.

2. Финансовая неустойчивость характеризуется первыми трудностями с наличными деньгами, на этой стадии проявляются некоторые ранние признаки банкротства: резкие изменения в структуре баланса и отчета о финансовых результатах.

Следует подчеркнуть, что нежелательными являются резкие изменения любых статей баланса в любом направлении.

Успешное и быстрое «лечение» предприятия еще возможно, однако достигаться это будет гораздо большими усилиями и средствами, чем на стадии скрытого банкротства.

3. Явное банкротство характеризуется тем, что предприятие не может своевременно оплачивать долги, банкротство становится юридически очевидным. Оно проявляется как несогласованность денежных потоков (притока и оттока денег), т. е. даже при видимых притоках денежных средств предприятие является неплатежеспособным. Оно переходит из фазы спада на кривой своего жизненного цикла на фазу умирания. Своевременным становится вопрос о начале арбитражного процесса о несостоятельности (банкротстве).

Как уже отмечалось, опасность кризиса существует в любой момент, даже тогда, когда кризис не наблюдается, когда его фактически нет. Это вытекает из предположения, что в управлении всегда существует риск, что социально-экономическая система, в том числе и любое отдельно взятое предприятие, развивается циклично, что меняется соотношение управляемых и неуправляемых процессов, изменяются человек, его потребности и интересы.

Управление социально-экономической системой в определенной мере должно быть всегда антикризисным. В антикризисном управлении предусматривается определенным образом поставленное предвидение опасности кризиса, анализ его симптомов, мер по снижению отрицательных последствий кризиса и использование его факторов для последующего развития.

Возможность антикризисного управления определяется в первую очередь человеческим фактором. Осознанная деятельность человека позволяет искать и находить пути выхода из критических ситуаций, концентрировать усилия на решении наиболее сложных проблем, использовать накопленный опыт преодоления кризисов, приспосабливаться к возникающим ситуациям.

Кроме того, возможность антикризисного управления определяется и знанием циклического характера развития социально-экономических систем. Это позволяет предвидеть кризисные ситуации, готовиться к ним. Наиболее опасными являются неожиданные кризисы.

Проблематика антикризисного управления обширна и разнообразна. Всю совокупность проблем можно представить четырьмя группами (рис. 3.9).

Первая группа включает проблемы распознавания предкризисных ситуаций. Это непростое дело — своевременно увидеть наступление кризиса, обнаружить его первые признаки, понять его характер. Кроме того, механизмы предотвращения кризиса еще надо построить и запустить в действие. И это тоже проблема управления.

Но не все кризисы можно предотвратить, многие из них надо пережить, преодолеть. И это достигается посредством управления. Оно решает проблемы жизнедеятельности организации в период кризиса, способствует выходу из кризиса и ликвидации его последствий.

Вторая группа проблем антикризисного управления связана с ключевыми сферами жизнедеятельности организации. Это прежде всего методологические проблемы. В процессе их решения формулируются миссия и цель управления; определяются пути, средства и методы управления в условиях кризисной ситуации. Эта группа включает комплекс проблем финансово-экономического характера. Например, в экономическом антикризисном управлении возникает необходимость определения типов диверсификации производства. Это требует дополнительных ресурсов, поиска источников финансирования. Существуют также проблемы организационного и правового содержания, множество социально-психологических проблем.

Проблематику антикризисного управления можно представить в дифференциации технологий управления (третья группа проблем). Она включает в самом общем виде проблемы прогнозирования кризисов и вариантов поведения социально-экономической системы в кризисном состоянии, проблемы поиска необходимой информации и разработки управленческих решений. Проблемы анализа и оценки кризисных ситуаций также имеют большое значение. Здесь существует множество ограничений по времени, квалификации персонала, недостаточности информации и т. д. В этой же группе можно рассматривать и проблемы разработки инновационных стратегий, которые способствуют выводу организации из кризиса.

Рис. 3.9. Проблематика антикризисного управления.

Четвертая группа проблем включает конфликтологию и селекцию персонала, которая всегда сопровождает кризисные ситуации. Нельзя позабыть в структуре антикризисного управления и проблемы инвестирования антикризисных мер, маркетинга, а также проблемы банкротства и санации предприятий.

Антикризисное управление составом своих типичных проблем отражает то обстоятельство, что оно является особым типом управления, обладающим как общими для управления чертами, так и специфическими его характеристиками.

Одной из характеристик управления является его предмет. В обобщенном представлении предметом управления всегда выступает деятельность человека. Управление организацией — это управление совместной деятельностью людей. Эта деятельность состоит из множества проблем, которые так или иначе разрешаются самой этой деятельностью или в процессе ее. Поэтому предмет управления при более конкретном его рассмотрении можно представить как совокупность проблематики деятельности человека. Именно таким образом выделяется стратегическое управление, финансовое управление и т. д.

Антикризисное управление имеет предмет воздействия — проблемы и предполагаемые и реальные факторы кризиса, т. е. все проявления неумеренного совокупного обострения противоречий, вызывающих опасность наступления кризиса.

Любое управление в определенной мере должно быть антикризисным и тем более становиться антикризисным по мере вступления в полосу кризисного развития организации. Игнорирование этого положения имеет значительные отрицательные последствия, учет его способствует безболезненному, «бархатному» прохождению кризисных ситуаций.

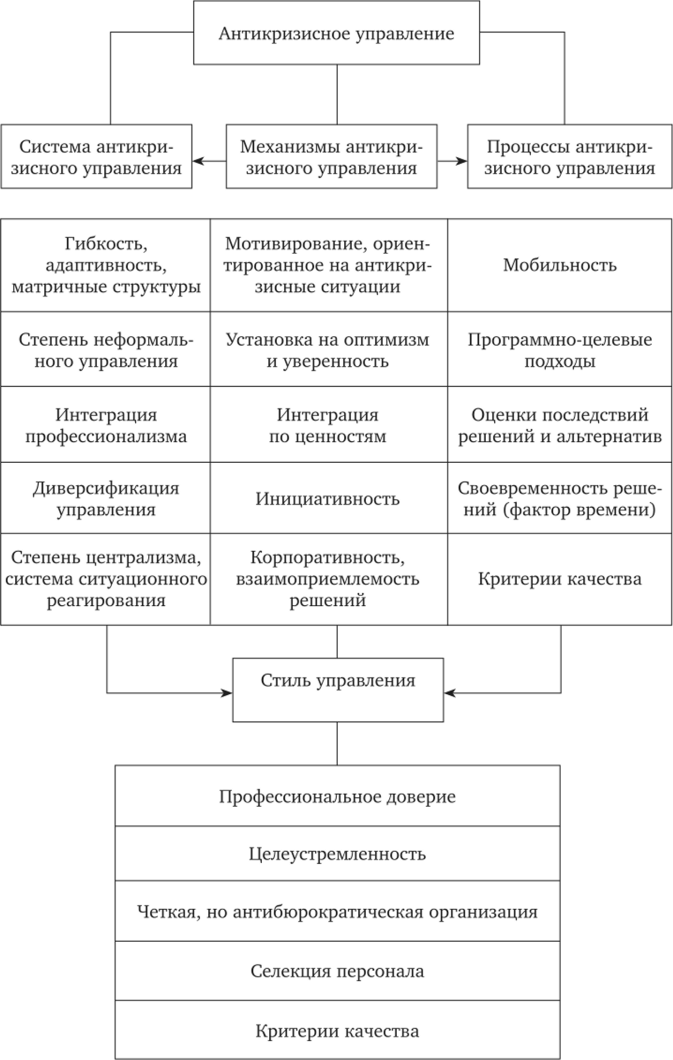

Антикризисное управление имеет особенности в части его процессов и технологий. Главными из них являются:

- — мобильность и динамичность в использовании ресурсов, проведении изменений, реализации инновационных программ;

- — осуществление программно-целевых подходов в технологиях разработки и реализации управленческих решений;

- — повышенная чувствительность к фактору времени в процессах управления, к осуществлению своевременных действий по динамике ситуаций;

- — усиление внимания к предварительным и последующим оценкам управленческих решений и выбор альтернатив поведения и деятельности;

- — использование антикризисного критерия качества решений при их разработке и реализации.

Механизм управления, характеризующий средства воздействия, также имеет свои особенности. Не всегда отличные средства воздействия дают необходимый эффект в предкризисной или кризисной ситуации.

В механизме антикризисного управления приоритеты должные отдаваться:

- — мотивированию, ориентированному на антикризисные меры, экономии ресурсов, исключению ошибок, осторожности, глубокому анализу ситуации, профессионализму и т. д.;

- — установкам на оптимизм и уверенность, социально-психологическую стабильность деятельности;

- — интеграции по ценностям профессионализма;

- — инициативности в решении проблем и поиску наилучших вариантов развития;

- — корпоративности, взаимоприемлемое™, поиску и поддержке инноваций.

Все это в совокупности должно найти отражение в стиле управления, который надо понимать не только как обобщенную характеристику деятельности менеджера, но и как обобщенную характеристику всего управления. Стиль антикризисного управления должен характеризоваться: профессиональным доверием, целеустремленностью, антибюрократичностью, исследовательским подходом, самоорганизацией, принятием ответственности. Некоторые из характеристик антикризисного управления требуют более подробного рассмотрения.

- 1. Функции антикризисного управления — это виды деятельности, которые отражают предмет управления и определяют его результат. Они отвечают на вопрос: что надо делать, чтобы управлять успешно в преддверии, в процессе и при последствиях кризиса? В этом отношении можно выделить шесть функций: предкризисное управление, управление в условиях кризиса, стабилизация неустойчивых ситуаций (обеспечение управляемости), минимизация потерь и упущенных возможностей, своевременное принятие решений (рис. 3.10).

- 2. В развитии любого управления две его противоположности — интеграция и дифференциация — находятся в диалектической связи. Усиление интеграции всегда ведет к ослаблению дифференциации, и наоборот. Изменение соотношения интеграции и дифференциации характеризует формирование новых организационных форм управления или организаций нового типа. В этом взаимодействии есть точки кризиса организации. Как правило, эти точки отражают опасность «распада», разрушения организационных основ. Выход из кризиса — изменение соотношения интеграции и дифференциации на новой организационной основе.

- 3. Нет управления без ограничений, которые могут быть внутренними и внешними. Эти две группы находятся в определенном, постоянно меняющемся соотношении.

В зависимости от того, как строится это соотношение, изменяется и вероятность кризисных явлений. Но ограничения можно регулировать, и в этом суть антикризисного управления. Внутренние ограничения снимаются посредством или отбора персонала, его ротации, обучения или совершенствованием системы мотивации. Информационное обеспечение также способствует снятию внутренних ограничений эффективного управления.

Внешние ограничения регулируются развитием маркетинга, системы PR (паблик рилейшнс).

- 4. Одной из важных характеристик антикризисного управления является сочетание формального и неформального управления. В разнообразных видах такого сочетания есть зона рациональной организации антикризисного управления (рис. 3.11).

- 5. Для антикризисного управления особое значение имеет перспективность, возможность выбрать и построить рациональную стратегию развития.

Рис. 3.10. Антикризисное управление: требования к системе, механизму и процессу управления

Рис. 3.17. Причины кризиса и потребность в антикризисном управлении.