Маржинальный анализ и оценка запаса финансовой прочности

Суммы прибыли и затрат, связанных с производством и реализацией продукции, работ или услуг, зависят от масштабов деятельности. Диагностикой изменений в соотношении показателей доходов, расходов и финансовых результатов занимается специальный раздел управленческого анализа, называемый маржинальным анализом. Он изучает зависимость финансового результата от объемов производства, реализации… Читать ещё >

Маржинальный анализ и оценка запаса финансовой прочности (реферат, курсовая, диплом, контрольная)

В основе коммерческой деятельности лежит механизм получения и управления прибылью, которая выступает важнейшим критерием эффективного функционирования хозяйствующего субъекта, его внутренним источником финансовых ресурсов и базой для развития бизнеса.

Суммы прибыли и затрат, связанных с производством и реализацией продукции, работ или услуг, зависят от масштабов деятельности. Диагностикой изменений в соотношении показателей доходов, расходов и финансовых результатов занимается специальный раздел управленческого анализа, называемый маржинальным анализом. Он изучает зависимость финансового результата от объемов производства, реализации и связанных с ними затрат, и называется также «издержки-объем-прибыль» («costs-volumeprofit»). Маржинальный анализ позволяет отслеживать закономерности изменения прибыли в зависимости от изменения затрат, цен, объемов продаж, а также рассчитывать и контролировать пропорции между постоянными и переменными затратами. В современной практике применяются различные методы маржинального анализа: эффект производственного или операционного рычага, анализ безубыточности и запаса финансовой прочности, анализ чувствительности критических соотношений ключевых показателей, таких как прибыль, объем сбыта, себестоимость, постоянные и переменные затраты, уровень инфляции.

Анализ безубыточности проводят с целью определения объема производства, при котором обеспечивается покрытие расходов предприятия. Кроме того, анализ безубыточности позволяет выявить оптимальный для предприятия объем производства и темпы его развития, что важно для обеспечения платежеспособности и прибыльной работы предприятия.

Теоретической базой оптимизации прибыли и анализа затрат является система учета прямых затрат «директ-костинг» . Сущностью системы «директ-костинг» является разделение производственных затрат на переменные и постоянные в зависимости от изменений объема производства. Для разделения затрат на постоянные и переменные используются различные практические методы, в том числе: метод высшей и низшей точки объема производства за период; метод статистического построения сметного управления; графический метод, метод наименьших квадратов и др.

При этом в системе учета себестоимость планируется и учитывается лишь в части переменных затрат, т. е. лишь переменные издержки распределяются по носителям затрат. Оставшуюся часть издержек (постоянные расходы) отражают в бухучете на отдельном счете, в калькуляцию себестоимости не включают и в конце отчетного периода (как затраты периода) списывают на финансовые результаты, т. е. учитывают при расчете прибылей и убытков за отчетный период.

При использовании этой системы меняется также и расчет финансовых результатов: вместо одного показателя (прибыли от продаж) отчет о финансовых результатах в рамках системы «директ-костинг» содержит два (маржинальный доход и прибыль от продаж).

В этой системе управленческого учета и анализа особое внимание акцентируется на изучении изменения затрат, связанных с производством и реализацией продукции, в зависимости от изменения объемов производства, что позволяет гибко и оперативно принимать решения по улучшению экономического положения предприятия.

Система раздельного учета переменных и постоянных затрат обладает многими аналитическими возможностями:

- • оптимизация прибыли и ассортимента выпускаемой продукции;

- • определение цены на новую продукцию;

- • расчет вариантов изменения производственной мощности предприятия;

- • оценка эффективности производства (приобретения) полуфабрикатов;

- • оценка эффективности принятия дополнительного заказа, замены оборудования.

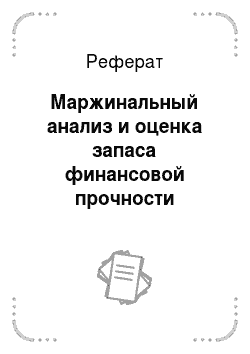

Основная аналитическая модель, на которой базируются расчеты, выглядит следующим образом:

Маржинальный доход представляет собой разницу между выручкой от реализации и переменными затратами или сумму постоянных затрат и прибыли от продаж:

Маржинальный доход является источником покрытия постоянных расходов и образования прибыли от основных видов деятельности организации. Таким образом, зона безопасности или устойчивой работы организации, когда предприятие получает прибыль, характеризуется разностью между маржинальным доходом и постоянными затратами:

Если предприятие убыточно, то  . Если

. Если  , то нет ни прибыли, ни убытка, и выручка от продаж равна затратам: В = 3.

, то нет ни прибыли, ни убытка, и выручка от продаж равна затратам: В = 3.

Точка перехода из зоны устойчивой работы в убыточную зону называется критической точкой, точкой безубыточности или порогом рентабельности.

Анализ безубыточности позволяет определить:

- • безубыточный объем продаж продукции (работ, услуг);

- • критический уровень цены при заданном уровне продаж, уровне постоянных и переменных затрат;

- • критический уровень постоянных затрат при заданном уровне маржинального дохода;

- • необходимый объем продаж для получения определенной величины прибыли;

- • зону безубыточности при определенных заданных параметрах деятельности компании.

Между объемом произведенной продукции и затратами существует определенная взаимосвязь: при увеличении объема производства себестоимость единицы продукции снижается, так как при этом обычно возрастает только сумма условно переменных расходов, а сумма условно постоянных расходов остается, как правило, неизменной.

Точка безубыточности или критического объема продаж (порог рентабельности) рассчитывается в стоимостном выражении по формуле:

где.

Рассмотрим, какие задачи можно решать, основываясь на маржинальном анализе.

1. Расчет влияния изменения количества реализованной продукции (выполненных работ, оказанных услуг) на выручку от реализации и прибыль от продаж.

Для того, чтобы оценить, как может повлиять изменение количества реализованной продукции (??) на изменение выручки от реализации (??) и прибыли от продаж (??), выразим выручку как произведение цены продажи единицы изделия (Ц) на количество проданных единиц (К):

Переменные затраты пересчитаем на единицу изделия:

где  - переменные затраты на одно изделие.

- переменные затраты на одно изделие.

Тогда:

В этом случае изменение выручки напрямую зависит от изменения количества продукции:

Так как.

а постоянные затраты не изменяются при изменении объема продукции, то изменение прибыли от продаж будет равно изменению маржинального дохода:

Изменение маржинального дохода выражается из расчета нормы маржинального дохода.

и определяется по формуле.

2. Расчет минимальной нормы маржинального дохода для безубыточного производства (в критической точке).

Критическая точка характеризуется следующими условиями:  (нет ни прибыли, ни убытка); В = 3 (выручка от продаж равна совокупным затратам);

(нет ни прибыли, ни убытка); В = 3 (выручка от продаж равна совокупным затратам);  (так как прибыль равна нулю, то маржинальный доход равен постоянным затратам).

(так как прибыль равна нулю, то маржинальный доход равен постоянным затратам).

3. Расчет критического объема производства.

Требуется определить минимальный объем (количество) реализации продукции для того, чтобы организация не оказалась в убытке. При этом существует два алгоритма расчета: по каждому виду изделий отдельно либо по некоторой совокупности изделий с неизменной структурой производства.

3.1. Для случая, когда выпускается одно изделие (однородная продукция):

где  - маржинальный доход на одно изделия.

- маржинальный доход на одно изделия.

- 3.2. Для расчета безубыточности по каждому виду изделий отдельно используется следующий алгоритм:

- 1) количество продукции каждого вида выражается, например, через количество продукции 1-го вида.

Пусть  — количество изделий i-го вида. Количество продукции 1 -го вида в критической точке

— количество изделий i-го вида. Количество продукции 1 -го вида в критической точке  принимается за X:

принимается за X:

количество изделий 2-го вида в критической точке  находится из соотношения:

находится из соотношения:

количество продукции i-го вида в критической точке:

2) из равенства В = 3 для критической точки составляем уравнение:

С учетом того, что цепа остается постоянной, изменяется лишь количество продукции, получаем общее уравнение для предприятия, выпускающего N видов продукции:

Так как постоянные затраты не изменяются, чтобы найти X, необходимо решить следующее уравнение:

- 4. Расчет точки безубыточности продаж в стоимостном выражении (критического объема выручки от реализации).

- 4.1. Для случая, когда выпускается одно изделие (однородная продукция):

Из предыдущих расчетов.

тогда.

4.2. Для расчета безубыточности деятельности предприятия, выпускающего несколько видов продукции, находится сумма критической выручки по каждому сегменту:

- 5. Расчет цены безубыточности (критической цены реализации).

- 5.1. Для случая, когда выпускается одно изделие (однородная продукция), на основе формулы безубыточности продаж:

включая в нее показатель цены безубыточности

получаем:

- 5.2. Для определения цены безубыточности большей номенклатуры изделий расчет производится аналогично расчету критического объема производства:

- 1) цена безубыточности продукции каждого вида выражается, например, через цену продукции 1-го вида.

Пусть Цi — безубыточная цена изделий i-го вида. Тогда цена продукции г-го вида в критической точке будет:

2) составляется уравнение:

- 6. Расчет-прогноз объема реализации продукции, необходимого для получения прогнозной величины прибыли от продаж.

- 6.1. Для случая, когда выпускается одно изделие (однородная продукция):

где  - прогноз выпуска продукции для получения ожидаемой прибыли от продаж

- прогноз выпуска продукции для получения ожидаемой прибыли от продаж  .

.

6.2. Если реализуется большое количество изделий, необходимый объем определяется из уравнения.

7. Расчет объема продаж, дающего одинаковую прибыль по различным вариантам производства (различным вариантам технологии, цен, структуры затрат и др.)•

Расчет производится исходя из формулы.

где  и

и  - цены по 1 и 2 вариантам производства;

- цены по 1 и 2 вариантам производства;  - переменные затраты соответственно по 1 и 2 вариантам производства;

- переменные затраты соответственно по 1 и 2 вариантам производства;  - постоянные затраты соответственно по 1 и 2 вариантам.

- постоянные затраты соответственно по 1 и 2 вариантам.

Путем преобразований получаем необходимый показатель:

где  и

и  - маржинальный доход на единицу изделия по 1 и 2 вариантам производства.

- маржинальный доход на единицу изделия по 1 и 2 вариантам производства.

Достоинствами маржинального анализа можно назвать:

- • возможность определения точки безубыточности (порога рентабельности) при заданных соотношениях показателей «затратыобъем-прибыль» и зоны безубыточного производства;

- • установление необходимого объема продаж для получения заданной величины прибыли;

- • определение критической цены реализации при заданном объеме реализации и уровне переменных и постоянных затрат.

В то же время его практическое использование требует соблюдения определенных правил и допущений:

- • необходимость деления издержек на постоянные и переменные;

- • переменные издержки должны изменяться пропорционально объему производства;

- • постоянные издержки не должны изменяться в пределах значимого объема производства;

- • должно соблюдаться тождество производства и продаж в рамках анализируемого периода времени.