Рынок активных кредитно-денежных операций

Кредитная линия имеет преимущества по сравнению с разовым кредитом, так как позволяет заемщикам оперативно распоряжаться кредитными ресурсами, значительно экономить время, необходимое для оформления разовых кредитов. Однако право пользоваться кредитной линией предоставляется клиентам с устойчивым финансовым положением. При ухудшении финансового состояния заемщика банк может аннулировать кредитную… Читать ещё >

Рынок активных кредитно-денежных операций (реферат, курсовая, диплом, контрольная)

Кредит — отношения по предоставлению банком денежных средств заемщику, который обязуется вернуть полученную сумму в срок и уплатить на нее проценты[1].

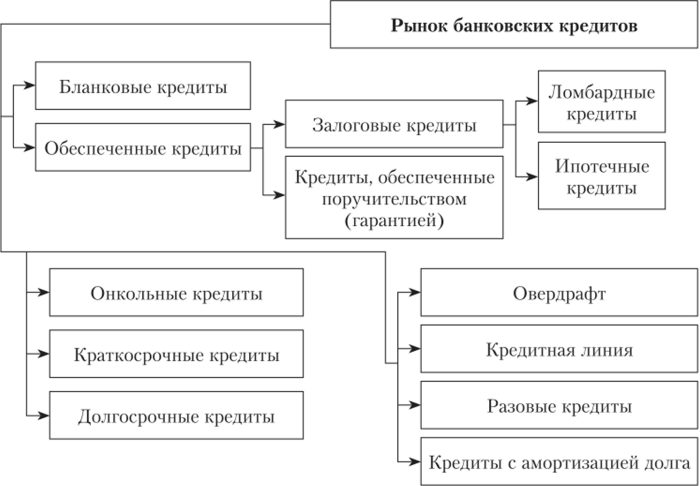

В зависимости от сторон кредитно-денежных отношений можно выделить следующие сегменты рынка активных кредитно-денежных операций (банковских кредитов) (рис. 3.5):

Первый сегмент рынка банковских кредитов представляет кредитные отношения между Центральным банком Российской Федерации и коммерческими банками. Когда Центральный банк рефинансирует коммерческие банки на кредитных аукционах, он осуществляет денежную эмиссию.

На этом сегменте кредитного рынка устанавливаются свои процентные ставки. По результатам предоставления денежных средств коммерческим банкам Банк России фиксирует ключевую процентную ставку, которая является одним из важных индикаторов кредитно-денежного рынка и финансового рынка в целом.

Рис. 3.5. Сегменты рынка активных кредитно-денежных операций (банковских кредитов):

- 1 — рынок централизованных кредитов; 2 — рынок межбанковских кредитов;

- 3 — клиентский кредитно-денежный рынок

Второй сегмент рынка банковских кредитов — рынок межбанковских кредитов — представляет отношения между банками, которые периодически выступают в роли нетто-кредиторов и нетто-заемщиков. У банков нетто-кредиторов сумма размещенных кредитов превышает сумму привлеченных, а у банков-заемщиков — сумма привлеченных кредитов превышает сумму размещенных.

Межбанковские кредиты используются для поддержания ликвидности и платежеспособности банков, для обеспечения бесперебойности выполнения расчетов. На рынке межбанковских кредитов преобладают сверхсрочные кредиты, гак называемые короткие деньги, от одного до семи дней.

Обратите внимание!

Состояние рынка межбанковских кредитов является важным индикатором состояния кредитно-денежного рынка в целом.

Состояние межбанковского кредитного рынка характеризует система индикаторов — ставки MIBID, MIBOR, MIACR.

Ставка MIBID (Moscow InterBank Bid) рассчитывается как среднее от ежедневно заявляемых банками ставок привлечения межбанковских кредитов.

Ставка MIBOR (Moscow InterBank Offered Rate) рассчитывается как среднее от ежедневно заявляемых банками ставок предоставления межбанковских кредитов.

Ставка MIACR (Moscow InterBank Actual Credit Rate) рассчитывается как средневзвешенная по объемам фактических сделок по предоставлению межбанковских кредитов.

Также рассчитываются дифференцированные индикаторы MIACR для банков с инвестиционным и спекулятивным кредитным рейтингом.

Банк России рассчитывает индикативную ставку RUONIA (Ruble OvernightIndex Average) — взвешенную рублевую депозитную ставку «овернайт» российского межбанковского рынка, которая отражает оценку стоимости необеспеченного заимствования банков с минимальным кредитным риском на основании информации о депозитных сделках банков между собой.

Обратите внимание!

Рынок межбанковских кредитов связан с другими сегментами финансового рынка, такими как рынок ценных бумаг и валютный рынок. Изменения на этих рынках влияют на рынок межбанковских кредитов, и наоборот.

Межбанковское кредитование может осуществляться и на международном рынке. Субъектами международных кредитных отношений являются уполномоченные коммерческие банки, получившие в Банке России лицензию на проведение валютных операций. Иностранные банки осуществляют в России инвестиции в виде предоставления кредитов как за свой счет, так и в порядке осуществления посреднических операций.

Третий сегмент рынка банковских кредитов представляет кредитные отношения между банками и их клиентами. Здесь заемщиками выступают хозяйствующие субъекты — производственные и торговые предприятия, а также физические лица. В большинстве случаев кредиторами являются банки. Предприятия также могут кредитовать друг друга, однако объемы такого кредитования незначительны.

На клиентском рынке физические и юридические лица получают в банках кредиты. Для получения кредита клиент должен обратиться в банк с заявкой, в которой излагается экономически обоснованная просьба о выдаче кредита. При положительном решении коммерческий банк заключает с клиентом кредитное соглашение, в котором фиксируются все условия предоставления и погашения кредита.

Рынок банковских кредитов отличается огромным разнообразием, их виды с точки зрения различных классификационных критериев представлены на рис. 3.6.

Бланковый кредит — краткосрочный кредит без обеспечения под реализацию отдельной операции.

Как правило, бланковый кредит предоставляется банком, осуществляющим расчетное обслуживание клиента. Косвенным обеспечением такого кредита является дебиторская задолженность клиента и его средства на счетах в данном банке. Обычно этот кредит погашается денежным потоком, который генерирует кредитуемая операция.

Обеспечением банковских кредитов могут быть залог, поручительство, гарантия.

На отечественном кредитно-денежном рынке большое распространение получили ипотечные кредиты.

Рис. 3.6. Виды банковских кредитов.

Ипотечный кредит — долгосрочный кредит под залог недвижимого имущества.

Особенностью такого кредита является то, что заемщик продолжает использовать заложенное имущество, но обязан его застраховать в пользу банка.

Как правило, кредит предоставляется на определенный срок, поэтому на российском рынке выделяют краткосрочные (до одного года) и долгосрочные (свыше одного года) кредиты.

Однако существуют онкольные кредиты, которые предоставляются без указания срока возврата суммы основного долга с обязательством заемщика погасить его по первому требованию банка. Как правило, такие кредиты предоставляются брокерам и их клиентам под залог приобретаемых ценных бумаг. Если в результате изменения рыночной стоимости ценных бумаг величина обеспечения оказывается недостаточной, то кредитор предъявляет требование о частичном или полном погашении кредита или предоставлении дополнительного обеспечения.

Участники рынка банковских кредитов могут использовать разные методы кредитования.

Овердрафт (overdraft — перерасход) — кредитование банковского счета клиента при недостаточности или отсутствии на нем денежных средств в пределах установленного договором лимита.

Лимит овердрафта устанавливается в зависимости от объемов и характера денежных поступлений на счет клиента и представляет собой максимальную сумму, на которую банк может оплатить расчетные документы сверх остатка денежных средств на счете. Погашение основной задолженности и уплата процентов за кредит происходят через установленные промежутки времени, как правило, ежемесячно.

Овердрафт отличается от обычного кредита тем, что в погашение задолженности направляются все суммы, поступающие на счет клиента. Когда расходуются кредитные деньги, свободный лимит овердрафта уменьшается; когда на счет зачисляются деньги, лимит овердрафта высвобождается и восстанавливается.

Проценты по овердрафту практически всегда больше, чем по кредитам целевым или с обеспечением, так как отсутствие обеспечения повышает кредитный риск. При кредитовании в форме овердрафта с использованием банковской карты предоставляется льготный период, в течение которого проценты за пользование кредитом не начисляются.

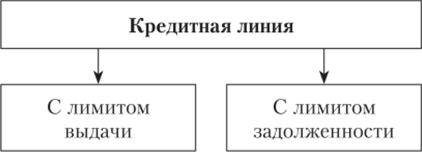

Кредитная линия — договор, на основании которого клиент банка приобретает право на получение и использование в течение обусловленного срока денежных средств (рис. 3.7).

Рис. 3.7. Виды кредитных линий

Кредитная линия с лимитом выдачи предполагает предоставление денежных средств на расчетный счет заемщика отдельными траншами по мере необходимости, при этом общая сумма всех выданных траншей не может превышать установленного лимита.

Кредитная линия с лимитом задолженности — возобновляемая кредитная линия, позволяющая заемщику в период действия кредитного договора неоднократно получать кредит отдельными траншами и гасить досрочно любыми суммами, при этом максимально допустимый размер единовременной задолженности по сумме основного долга в каждый момент времени не может превышать установленного лимита.

Кредитная линия имеет преимущества по сравнению с разовым кредитом, так как позволяет заемщикам оперативно распоряжаться кредитными ресурсами, значительно экономить время, необходимое для оформления разовых кредитов. Однако право пользоваться кредитной линией предоставляется клиентам с устойчивым финансовым положением. При ухудшении финансового состояния заемщика банк может аннулировать кредитную линию.

За то, что банк принял на себя обязательство в любой момент предоставить кредит в объеме лимита кредитной линии, он, как правило, взимает комиссионное вознаграждение. Обычно кредитная линия открывается на срок до одного года.

Разовый кредит предоставляется путем разового зачисления всей денежной суммы на счет заемщика или выдается в наличной форме заемщику — физическому лицу, при погашении кредита полностью или частично лимит на выдачу не восстанавливается.

Синдицированный (консорциальный) кредит предоставляет банковское объединение — синдикат (консорциум).

Как правило, такой кредит предоставляется, если кредитная политика одного банка, система установленных нормативов или высокий уровень риска не позволяют ему полностью удовлетворить потребности крупного предприятия в кредите. После заключения кредитного договора банкорганизатор аккумулирует средства других банков и передает их предприятию. Сумма процентов, получаемых при обслуживании долга, распределяется пропорционально доле участия банков в предоставлении кредита. За организацию синдицированного кредита ведущий банк (обслуживающий клиента) получает комиссионное вознаграждение.

Кредитные продукты на рынке характеризуются разными способами уплаты ссудного процента: в момент выдачи кредита (дисконтирование), в момент погашения кредита или периодическими, как правило, ежемесячными платежами в течение всего срока действия кредитного договора.

Процентная ставка также может быть разной: фиксированной, т. е. неизменной на протяжении всего кредитного периода, или переменной (плавающей), когда уровень процента периодически пересматривается при изменении конъюнктуры кредитно-денежного рынка.

Погашаться кредиты могут единовременно, одной суммой в конце срока, или периодическими платежами. Периодические платежи могут быть аннуитетными или дифференцированными. Аннуитетный платеж неизменен на протяжении всего кредитного периода и включает в себя сумму процентов и часть суммы основного долга. Дифференцированный платеж постепенно уменьшается за счет суммы процентов, так как сумма основного долга возвращается равными частями.

Кредит с амортизацией долга обычно предоставляется для формирования переменной части оборотных активов на период их возрастания в связи с сезонными потребностями предприятия. Его особенность заключается в том, что кроме ежемесячного обслуживания долга (уплаты процентов) заемщик ежемесячно погашает часть суммы основного долга. Амортизация долга происходит неравными долями через различные промежутки времени, так как график амортизации долга устанавливается в соответствии с тем, как снижается сезонная потребность предприятия в финансировании.

Активные операции на кредитно-денежном рынке могут принимать форму покупки государственных или корпоративных облигаций, с помощыо которых оформляется предоставление денежных средств на принципах платности, срочности и возвратности. Подробно рынок облигаций рассматривается в гл. 4 учебника.

Таким образом, современный кредитно-денежный рынок отличается широким разнообразием финансовых продуктов.

- [1] ГК РФ. 4.2. Ст. 819.