Капитальное бюджетирование.

Финансовые решения в управлении бизнесом

Для выяснения динамики соотношения «издержки — объемы продаж» все виды издержек делятся на постоянные и переменные. Динамика издержек проанализирована при исследовании точки самоокупаемости в гл. 4 «Планирование прибыли» данного учебника. Какие издержки и до каких пределов являются постоянными? Какие и в какой степени — переменными? Если речь идет нс о новой фирме, создаваемой под данный проект… Читать ещё >

Капитальное бюджетирование. Финансовые решения в управлении бизнесом (реферат, курсовая, диплом, контрольная)

Свои оперативные бюджеты фирма вырабатывает на короткие сроки, как правило, на один год. В них отражаются каждодневные операционные расходы фирмы. Во всех предыдущих главах книги мы имели дело именно с таким подходом. Капитальное бюджетирование имеет дело с крупными инвестиционными предложениями. Оно используется для оценки долгосрочных вложений фирмы.

Природа капитального бюджетирования

Капитальное бюджетирование можно определить как процесс принятия решений, через который фирма оценивает целесообразность покупки крупных активов (зданий, сооружений, оборудования, других фирм, крупных пакетов ценных бумаг и т. п.). Процесс бюджетирования состоит из двух частей (табл 12.1). Во-первых, финансист должен оценить ожидаемую доходность предлагаемого проекта. Этот процесс начинается с оценки оттока денег в начале проекта и притоков денег в период жизни проекта. Эти расчеты ведутся на основе двух основных методик: внутренней ставки доходности и чистой сегодняшней стоимости. Данная глава посвящена главным образом этой стороне дела. Во-вторых, бюджет должен определять ставку доходности, требуемую от данного проекта в контексте соотношения риск — доходность.

Таблица 12.1

Две стороны капитального бюджетирования

Сторона вероятной доходности. | Сторона требуемой доходности. | |

Цель. | Рассчитать потенциальную доходность предлагаемого проекта. | Выбрать адекватную доходность до того, как проект принят. |

Фокус. | Денежные потоки на весь цикл жизни проекта. | Связь риска и доходности. |

Методы. | Внутренняя ставка доходности и чистая сегодняшняя стоимость. | Модели «риск — доходность» . |

Основное правило. Если прогноз превосходит требования, проект можно принять, если же наоборот — отклонить.

Подготовка капитальных бюджетов весьма важна для фирмы по ряду причин, ведь речь, как правило, идет о жизненно важных для фирмы вещах:

- 1) существенно крупных расходах;

- 2) длительных периодах финансовой вовлеченности;

- 3) прогнозировании операций фирмы на длительную перспективу;

- 4) гармоничности структуры и процессов фирмы.

В своей жизни, если она достаточно длинна и полна, большинство фирм сталкиваются с проектными предложениями различного типа, каждое из которых требует разработки бюджета. Их чаще всего относят к одной из следующих групп:

- а) замещение изношенной или устаревшей производственной технологии или ее частей;

- б) экспансия, рост;

- в) диверсификация продукции, услуг, рынков и т. д.;

- г) исследования и разработки новой продукции;

- д) развитие инфраструктуры внутри и вокруг фирмы;

- е) прочие проекты, связанные с прибыльностью фирмы лишь косвенно.

Понимая важность капитальных бюджетов, наиболее хорошо организованные американские фирмы создают внутренние инструкции, определяющие основы политики и процедуры в этой области. В них входят основные методические правила расчетов и согласования действий при разработке бюджетов. Среди них:

- — методики оценки потребностей в фондах;

- — процедуры согласования и одобрения инвестиционных предложений;

- — определение согласованных горизонтов планирования.

Главное, что определяет будущее лицо фирмы, — это ее сегодняшние инвестиции. Ключевое слово в этой сфере — перемены. Все меняется… Но в бизнесе эти перемены должны происходить под сознательным руководством. Инициатива конкретных проектов может исходить из разных частей организации. Проекты могут быть взаимоисключающими, обусловленными и даже пионерскими, т. е. беспрецедентными. Они могут касаться реструктурирования фирмы, слияния с другой фирмой, вхождения на новый рынок, изменения состава производимой продукции и объемов ее производства, новых цен, новых технологий и т. п. Однако все деловые проекты менеджменту необходимо оценивать в терминах их конечной сравнительной доходности для фирмы. В формат оценки входят многие параметры, в том числе не только экономические. Но основой всего является потенциальная прибыльность проекта в условиях ограниченности ресурсов и в рамках приемлемого риска. Процедура ориентированной на прибыль оценки — это и есть капитальное бюджетирование. Требуется вложить деньги сегодня, чтобы получить доход в будущем, поэтому, во-первых, нужно оценить общую привлекательность проекта по сравнению с другими возможностями вложения денег. И, во-вторых, нужно определить самый экономный путь к цели проекта, рассчитать, сколько и на что следует потратить, чтобы оказаться около этой цели без излишеств и неадекватных расходов, «без звонков и погремушек, не выпуская слишком много пара в гудок» .

Главным числовым показателем для оценки привлекательности проекта обычно является уже рассматривавшийся ранее в главе о коэффициентном анализе возврат на инвестицию, ВНИ (return on investment, ROI). Это универсальный общий измеритель эффективности, позволяющий в общем сравнивать экономичность разнообразных проектов. Получение этой оценки ведется в три этапа.

- 1. Построение и дисконтирование денежных потоков, связанных с проектом.

- 2. Вычисление общей оценки эффективности.

- 3. Сравнение полученного числового значения с критерием приемлемости, т. е. с эффективностью необходимой данной фирме.

Рассчитать адекватную оценку проекта — это комплексная задача. Трудности включают в себя правильный учет амортизации, стоимости заемного финансирования, вложений в фиксированные активы и в оборотный капитал, необходимой или неизбежной избыточной мощности, влияния налогов и т. д. Еще одна принципиальная трудность состоит в том, что некоторые параметры деловых проектов не поддаются количественной оценке.

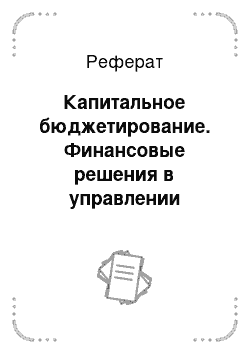

Работа начинается с составления диаграммы денежных потоков. Она представляет собой график издержек и выгод проекта в денежном выражении, расставленных, но оси времени. Притоки указываются стрелкой вверх, а оттоки — стрелкой вниз. Такие оси уже применялись нами в главе об экономике работающего капитала. В той же главе рассматривалась концепция временно? й стоимости денег, которая потребуется и при анализе бюджетов деловых проектов.

Пример

Предположим, некая фирма решила построить новый морской торговый причал в Новороссийском порту. Его общая стоимость составит 40 млн долл., и он будет приносить владельцам по 7,5 млн долл, в год на протяжении 10 лет, после чего будет можно продать его за 9,5 млн долл. (рис. 12.1). Авторы проекта хотели бы знать, оправдывает ли такой денежный приток инвестирование 40 млн? Естественно, что ключевую роль в этом решении решает сравнительная временна? я стоимость инвестиции и денежного потока.

Рис. 12.1. Диаграмма денежных потоков.

Сначала рассчитаем период окупаемости инвестиции по формуле Период окупаемости = Инвестиция / Ежегодный приток.

В нашем примере он составит 5,33 года.

Еще один способ оценки инвестиций состоит в расчете учетной ставки доходности (УСД) (accounting rate of return). Ее рассчитывают по формуле.

Учетная ставка доходности = Среднегодовой денежный приток / / Суммарный денежный приток.

В нашем случае УСД равна 21,1% ((7,5? 9 + 17)/10/40).

Оба показателя приблизительны и для серьезных оценок непригодны. Один не учитывает величины ликвидационной стоимости. В этой формуле 9,5 млн или 35 млн долл, финальной продажи на период окупаемости не влияет — он остается одним и тем же — 5,33 года, но это влияет на выбор инвестора. Второй не учитывает временно? го фактора: что если притоки первых лет будут больше, а последних — меньше при той же средней величине? И обе формулы не учитывают того, что денежные притоки могут изменяться от года к году. И все-таки первый из этих показателей хорошо служит грубой мерой эффективности проекта в условиях технического прогресса, когда более-менее надежно можно спрогнозировать только ближайшие годы. Чем короче прериод окупаемости, тем лучше.

Гораздо надежнее методика расчета чистой сегодняшней стоимости (net present value) проекта:

Чистая сегодняшняя стоимость = Сегодняшняя стоимость денежных потоков — Сегодняшняя стоимость денежных оттоков.

Предположим, что фирма имеет возможность вложить деньги в другой проект, который будет приносить 10% годовых. Оценим проект торгового причала при ставке временно? й стоимости денег в 10%. Для этого дисконтируем все будущие денежные потоки на сегодня. Сумма получится равной 49,755 млн долл. Вычтя из нее сегодняшнюю стоимость оттоков (40 млн долл.), ползшим 9,755 млн долл. На этих данных можно построить еще один коэффициент:

Индекс прибыльности проекта = Чистая сегодняшняя соимость денежных притоков / Чистая сегодняшняя стоимость денежных оттоков.

В нашем примере этот индекс равен 1,24 (49,755 / 40). Чем он больше, тем привлекательнее инвестиция.

Используя чистую сегодняшнюю стоимость проектов и индексы их прибыльности, можно ранжировать инвестиционные проекты при принятии решения, которое из них предпочесть. Принимать проект или нет? Исходное правило просто: если чистая сегодняшняя стоимость проекта больше нуля, то проект в принципе прибыльный.

Однако при обсуждении проекта на совете директоров возникла дискуссия: достаточно ли эффективны все предложенные инвестиционные проекты? При современных уровнях риска 10% годовых недостаточно — эта точка зрения возобладала. Аналитикам было поручено проанализировать ситуацию при различных ставках дисконтирования. Результаты этой работы представлены в табл. 12.2.

Таблица 12.2

Чистая сегодняшняя стоимость денежного потока при различных ставках дисконтирования

Ставка дисконтирования, %. | Чистая сегодняшняя стоимость (ЧСС), долл. |

9,755. | |

5,434. | |

— 4,481. |

Ответ на вопрос, почему ЧСС уменьшается с ростом ставки дисконтирования, прост: большая часть денежных притоков от проекта происходит в будущем, поэтому при их дисконтировании на сегодня ставка, находящаяся в знаменателе формулы сегодняшней стоимости денег, уменьшает результат. Экономический смысл таков: чем под большую ставку сегодня я могу поместить деньги в банк, тем меньше смысла инвестировать и принимать на себя риски. Иначе говоря, чем выше стоимость денег, тем меньшее количество проектов имеет шанс осуществиться. Именно поэтому, в частности, в периоды высокой инфляции, когда ставки высоки и деньги дороги, выживают самые выгодные проекты и продолжают инвестировать только самые крупные и устойчивые структуры. Криминализация экономики в такие периоды не удивительна, так как именно криминальные проекты являются самыми прибыльными. Однако эти периоды не длятся вечно: капиталы, накопленные полукриминально, рвутся инвестироваться, удешевляя деньги и открывая дорогу другим проектам.

Вернемся к табл. 12.2. При ставке в 15% ЧСС проекта обращается в ноль. Эта ставка называется внутренней ставкой доходности проекта (ВСД) (internal rate of return, IRR). Экономический смысл ВСД в том, что при этой ставке исчезает различие между активным и пассивным инвестированием: владельцу капитала все равно — продать деньги или инвестировать их.

Мы рассмотрели пример с заданным и очень простым денежным потоком. В реальной жизни все сложнее: денежные потоки, относящиеся к проекту, как правило, трудно идентифицировать и измерить. Первая проблема — заметить, что какой-то приток или отток существует и имеет отношение к данному проекту. Вторая проблема состоит в том, чтобы вычислить реальную величину этого потока. Третья проблема — точно установить время, когда этот приток или отток произойдет. Четвертая проблема — сравнить совокупность потоков с ситуацией, если бы проект не был принят или с ситуацией, если бы был принят другой проект, т. е. рассчитать дифференциальные денежные потоки. Пятая проблема — приняв проект, распределить бюджет по статьям баланса.

Все начинается с рыночных исследований и прогноза продаж. При формулировании любого инвестиционного предложения его автор должен расчитать ряд факторов, которые определяют денежные потоки. Каков спрос на продукцию или услуги, которые мы будем способны продавать в результате осуществления проекта? По какой цене мы сможем продавать нашу продукцию или услуги при разных объемах производства? Ответы на эти вопросы дают рыночные исследования:

- • экономические и демографические данные по достижимому региону;

- • обобщенные мнения экспертов;

- • личный опыт;

- • аналогичный бизнес;

- • анализ структуры рынка;

- • анализ потенциала развития продукции;

- • прямые обследования потенциальной клиентуры;

- • пробные продажи;

- • и т. д.

Соотношение объема продаж и цены, в свою очередь, определяется многими факторами:

- • издержками и финальной себестоимостью;

- • конкурентными ограничениями;

- • развитостью дистрибутивной технологии и инфраструктуры;

- • платежеспособностью и традициями населения;

- • рыночными циклами и циклами жизни продукта;

- • способностью к мониторингу;

- • уникальными особенностями продукта.

На цену при каждом данном объеме накладывает отпечаток и тип самой цены:

- — цена проникновения на рынок (занижение);

- — цена уникального продукта (завышение);

- — престижная цена (завышение);

- — традиционная цена (негибкость прежде всего к повышению);

- — цена — стратегия (у нас все дешевле доллара) и т. д.

После установления соотношения цена — объем конфигурация будущих денежных притоков становится понятной, и можно рассмотреть структуру и величину денежных оттоков. Для этого под разные прогнозы продаж каждого продукта или услуги в отдельности (т.е. под разные диаграммы денежных притоков) составляют соответствующие бюджеты:

- • производственный;

- • материальный;

- • трудовой;

- • административно-управленческий;

- • совокупный.

Для выяснения динамики соотношения «издержки — объемы продаж» все виды издержек делятся на постоянные и переменные. Динамика издержек проанализирована при исследовании точки самоокупаемости в гл. 4 «Планирование прибыли» данного учебника. Какие издержки и до каких пределов являются постоянными? Какие и в какой степени — переменными? Если речь идет нс о новой фирме, создаваемой под данный проект, а о развитии уже существующей фирмы, то как новый проект с его новой продукцией впишется в старые производственные и рыночные линии? На каких уровнях продаж можно достигнуть максимального синергизма данной смеси продукции и услуг? Как может повлиять на фактические результаты неточность расчетов? Какие резервы следует предусмотреть под скрытые издержки и под непредвиденные обстоятельства? Скажется ли влияние кривых обучения? Список вопросов вряд ли можно считать исчерпанным. Этот инвестиционный мир далеко не так прост, как считали дяди из Госплана, которые в конце 1960;х гг. выпустили инструкцию по оценке сравнительной эффективности инвестиций в народное хозяйство, которая утверждала для всех отраслей и организаций различной величины чохом всего два показателя!

На фактические денежные потоки оказывают влияние и факторы, характерные для отдельных статей баланса: амортизация основных фондов, налоги, необходимый рабочий капитал или изменения в нем, стоимость заимствования, а также избыточные мощности, которые могут вынуждаться технологическими или рыночными ограничениями. Иногда прошлые проекты, в которые фирма уже ввязалась ранее, оказывают влияние на новые проекты. Мертвые держат живых? Так бывает. Что делать в таких случаях? Скорее всего — думать о будущем.

Следует также иметь в виду и различия в расчетах по проектам, которые ограничиваются только емкостью рынка, и по тем из них, которые ограничиваются размерами капитала, доступного для инвестирования.

И, наконец, инвестирование сильно похоже на выбор из невозвратной очереди. Так выбирают невесту: может быть следующая будет лучше? Никто этого не знает. Можно, конечно, попробовать развести свою прошлую невесту с ее теперешним мужем… Но это будет уже другой проект. Проект, отклоненный сегодня, вряд ли можно будет осуществить завтра. И если мы вложим деньги в проект сегодня, то завтрашний проект, как бы восхитителен он ни был, придется отклонить. Здесь может помочь лишь широкая эрудиция лица, принимающего решения, его чутье и везение. Всетаки наша жизнь — игра…