Направления государственной поддержки и стимулирования инвестиционной деятельности

Льготный режим расчета сумм амортизации, вычитаемый из налоговой базы налога на прибыль организации. В состав расходов включаются расходы на капитальные вложения до 10% первоначальной стоимости основных средств. Налогоплательщики имеют возможность применения нелинейного метода расчета амортизации, т. е. значение нормы амортизации предусматривает ускоренное начисление амортизационных расходов. Как… Читать ещё >

Направления государственной поддержки и стимулирования инвестиционной деятельности (реферат, курсовая, диплом, контрольная)

Инвестиционный климат, благоприятный для финансовых вложений в экономику, формируется нормативно-правовой и экономической деятельностью государства. Потенциальных инвесторов интересуют прежде всего гарантии частной собственности, свободного распоряжения прибылью от реализации инвестиционных проектов, включая ее репатриацию за рубеж. Право частной собственности должно исключать национализацию в форме конфискации, защищать от рейдерских захватов и излишнего администрирования со стороны органов власти.

Одной из основных задач государства в области инвестиционной деятельности является привлечение частных финансовых ресурсов, их стимулирование бюджетно-налоговыми методами. Общими направлениями государственного регулирования инвестиционной деятельности являются:

- — создание благоприятных условий для бизнеса;

- — защита интересов инвесторов;

- — налоговый и амортизационный механизмы;

- — развитие финансового лизинга;

- — проведение переоценок основных фондов в соответствии с темпом инфляции.

Непосредственное участие государства в инвестиционной деятельности в форме капитальных вложений осуществляется по следующим направлениям:

- — прямое участие государства;

- — финансирование инвестиционных проектов за счет федерального бюджета;

- — предоставление на конкурентной основе гарантий по инвестиционным проектам;

- — размещение на конкурентной основе средств бюджета для инвестиционных проектов на возвратной основе;

- — проведение экспертизы инвестиционных проектов;

- — разработка и утверждение стандартов норм и правил.

Основными формами бюджетных ассигнований на инвестиционную деятельность являются федеральная адресная инвестиционная программа и долгосрочные целевые программы. Как правило, в эти программы включаются инвестиции в объекты государственной и муниципальной собственности. Бюджетные инвестиции юридическим лицам, не являющимся по организационно-правовой форме государственными и муниципальными унитарными предприятиями или учреждениями, также могут быть предоставлены. Но при этом в собственность государства переходит соответствующая эквивалентная часть уставных (складочных) капиталов таких юридических лиц, что оформляется специальным договором.

Бюджетные инвестиции в объекты капитального строительства за счет средств федерального бюджета осуществляются в соответствии с федеральной адресной инвестиционной программой. В программу включаются перечни строек и других объектов инвестирования для социального, производственного и специального (космическая программа, Мировой океан, гражданская авиация и др.) комплексов.

Составной частью федеральной адресной программы являются долгосрочные целевые программы, предусматривающие выделение бюджетных средств на развитие социальной и транспортной инфраструктур, безопасности, науки и технологии, государственных институтов.

Одно из новых направлений государственной поддержки инвестиционной деятельности в РФ — создание институтов развития. Среди них — Инвестиционной фонд, Банк развития и внешнеэкономической деятельности. Особенность бюджетного Инвестиционного фонда заключается в том, что его целью является финансирование крупных общегосударственных проектов на принципах частно-государственного партнерства, т. е. их софинансирование государством и бизнесом.

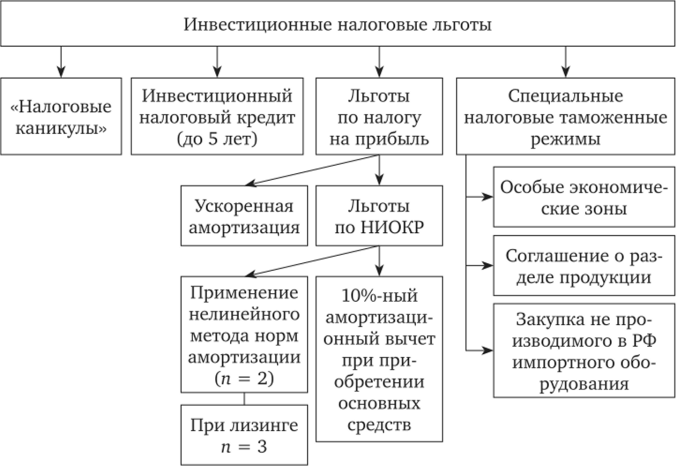

Наряду с бюджетным финансированием инвестиционной деятельности государственное стимулирование осуществляется комплексом целевых налоговых льгот. Общая схема инвестиционных и инновационных льгот представлена на схеме 6.3.

Схема 6.3. Инвестиционные налоговые льготы.

Поскольку основным внутренним источником инвестиций является прибыль, государство стимулирует инвестиционную деятельность по следующим направлениям:

- 1) предоставление «налоговых каникул» по некоторым видам налогов при создании новых хозяйствующих субъектов. В РФ это направление не получило развития, однако в мировой практике «налоговые каникулы» используются для вновь создаваемых фирм малого и среднего бизнеса;

- 2) инвестиционный налоговый кредит. Он предоставляется сроком до пяти лет для инвестиций в техническое перевооружение производства, а также особо важных заказов по социально-экономическому развитию региона. Кредит — отсрочка выплат — предоставляется по налогу на прибыль, а также по региональным и местным налогам. По кредиту выплачиваются проценты в размере не менее ½ ставки рефинансирования и не более ее ¾;

- 3) льготный режим расчета сумм амортизации, вычитаемый из налоговой базы налога на прибыль организации. В состав расходов включаются расходы на капитальные вложения до 10% первоначальной стоимости основных средств. Налогоплательщики имеют возможность применения нелинейного метода расчета амортизации, т. е. значение нормы амортизации предусматривает ускоренное начисление амортизационных расходов. Как правило, специальный коэффициент равен 2 или 3 для условий финансовой аренды (лизинга);

- 4) особым направлением стимулирования привлечения иностранных инвестиций является налоговый режим по соглашению о разделе продукции.

Необходимость усиления функций государства в инвестиционной сфере, сокращения доходов бюджета, повышения эффективности государственных инвестиций связана с двумя направлениями:

- 1) усилением программно-целевой компоненты в деятельности государства;

- 2) переходом к проектным формам взаимодействия государства и бизнеса на основе софинансирования проектов, связанных с развитием инфраструктуры, повышением конкурентоспособности российского бизнеса. Такое взаимодействие может способствовать как увеличению частных инвестиций самих по себе, так и повышению эффективности государственных вложений.

Развитие эффективных институтов взаимодействия государства и бизнеса в среднеи долгосрочной перспективе должно стать одним из важнейших направлений деятельности государства.

В ближайшие годы объем государственных инвестиций будет оставаться на достаточно высоком уровне — около 4% ВВП.

Общий уровень расходов на развитие инфраструктуры должен повышаться за счет привлечения внебюджетных средств, создания государственно-частных партнерств (ГЧП), использования созданных институтов развития, в том числе Инвестиционного фонда.

Во всем мире именно развитие инфраструктуры ГЧП имеет наибольший успех. Эксперты указывают как минимум две причины такой ситуации. Во-первых, проекты инвестирования в объекты инфраструктуры,.

являющиеся необходимыми для развития различных отраслей промышленности, с большой вероятностью будут выгодными, следовательно, именно в этой сфере легко привлечь частные инвестиции (по сравнению, например, с инвестициями в здравоохранение). Во-вторых, многие инфраструктурные проекты предполагают создание платных объектов, что способствует их окупаемости в будущем (платные дороги и т. д.).

В целом финансирование инфраструктуры через ГЧП позволяет государству уменьшить или, по крайней мере, отсрочить бюджетные расходы. При этом экономика получит те же выгоды от развития инфраструктуры, что и при государственном финансировании. Однако в данном случае государству необходимо тщательно оценивать риски проектов, иначе эта деятельность может привести к тому, что все риски проекта лягут на государство, создав угрозу бюджетной устойчивости и лишив бизнес стимула к эффективной работе по проекту.