Основы методики расследования налоговых преступлений

В первом случае налоговое преступление ограничивается лишь совершением налогового правонарушения или невыполнением нормы налогового законодательства и считается оконченным уже с момента непредставления отчетных документов налогового характера или внесения в них искаженных сведений. В объективную сторону такого преступления входит нарушение норм налогового законодательства, включая… Читать ещё >

Основы методики расследования налоговых преступлений (реферат, курсовая, диплом, контрольная)

Криминалистическая характеристика налоговых преступлений

Выполнение социальных программ в государстве финансируется за счет платежей от налогоплательщиков в казну государства, и уклонение от уплаты налогов расценивается как угроза экономической безопасности. Ущерб от совершения налоговых преступлений составляет в России до половины ущерба от преступлений экономической направленности.

Налоговые преступления — одни из наиболее распространенных видов экономических преступлений, они отличаются большой латентностью и разнообразием способов их совершения.

В общей структуре налоговых преступлений преобладает уклонение от уплаты налогов с организации и уклонение от уплаты налогов физических лиц.

Лица, привлекаемые к ответственности за уклонение от уплаты налогов с организации, обычно уклоняются от уплаты налогов, подлежащих взиманию с них как с физических лиц, скрывают денежные средства или имущество, за счет которых должно производиться взимание налогов и сборов. Поэтому уголовные дела всегда расследуются с проверкой возможности совершения всего комплекса налоговых преступлений.

Нередким является сочетание налоговых преступлений с другими видами экономических деликтов: лжепредпринимательством, легализацией (отмыванием) денежных средств или иного имущества, преднамеренным или фиктивным банкротством и т. д.

Структурные элементы криминалистической характеристики налоговых преступлений по своему содержанию существенно отличаются от аналогичных элементов других видов экономических преступлений, что определяет отличия методики расследования налоговых преступлений от методики расследования иных экономических преступлений.

Наибольшее информационное значение имеют предмет налогового преступления, способ его совершения, характер и локализация следов, обстановка совершения преступления, включая время и место, а также типовые данные личности налогового преступника.

Предмет налогового преступления, но своей сути — платеж, связанный с переходом права собственности от налогоплательщика к государству. Это обязательный по юридической форме, индивидуально-безвозмездный платеж юридических и физических лиц, установленный органами государственной власти для зачисления в государственную бюджетную систему с определением его размеров, сроков, порядка уплаты и конкретных плательщиков.

С криминалистической точки зрения, специфика налога состоит в том, что до момента передачи в установленном порядке в государственную бюджетную систему он является собственностью налогоплательщика (либо находится в его владении или пользовании). По наступлении определенного времени или определенных обстоятельств налогоплательщик самостоятельно и без внешнего принуждения передает его с соблюдением определенной процедуры уполномоченным на то органам государства. Уклонение или неисполнение такой передачи является преступлением.

Налог определяет круг субъектов платежа, т. е. налогоплательщиков, период его уплаты, т. е. срок возможного совершения преступления, порядок формирования налогооблагаемой базы и механизм уплаты, т. е. возможные способы уклонения от его уплаты, порядок и форму отчетности, т. е. документальную базу и следовую картину преступления, а также целый ряд других обстоятельств, имеющих значение в процессе выявления и расследования.

Способы совершения налоговых преступлений в целом обусловлены действующим законодательством, регулирующим механизм и порядок уплаты конкретных видов налогов. Основу способов совершения налоговых преступлений составляет механизм и процедура формирования и уплаты того или иного вида налога или сбора.

Типичными способами совершения налоговых преступлений являются:

- — сокрытие или занижение созданного или полученного объекта налогообложения, т. е. сокрытие или занижение налогооблагаемой базы;

- — минимизация или полный неучет объекта налогообложения в документах налогового, бухгалтерского, финансового или иного учета, т. е. умышленное нарушение норм налогового или иного законодательства в документальном учете налогоплательщика, повлекшее совершение им аналогового преступления;

умышленное занижение расчета налога, подлежащего уплате в бюджет, в формах отчетности, представляемой в налоговые органы, т. е. налоговое мошенничество;

невыполнение обязанностей перечисления налогов в бюджет;

— воспрепятствование поступлению налогов в бюджет.

Налоговые преступления могут совершаться как действием, так и бездействием. Действия по совершению налоговых преступлений могут быть простыми, например, не постановка на налоговый учет или непредставление налоговой декларации, и сложными, связанными, как правило, с предоставлением фиктивных документов, искажениями в них, разработках различного рода схем уклонения от уплаты налогов.

Можно выделить способы совершения налоговых преступлений с предварительной подготовкой действий по сокрытию этих преступлений и без таковых.

Распространенными являются налоговые преступления, основанные на незаконном использовании льгот, но налогообложению, освобождении от уплаты налогов, пробелах и противоречиях в законодательстве, а также сопряженные с искажением отчетных налоговых документов.

По нашим исследованиям, насчитывается не так уж и много способов уклонения от уплаты налогов, а основных же (базовых) лишь несколько десятков, далее идут варианты в зависимости от сфер экономической деятельности, видов налогов или сборов и т. д.

Все способы совершения налоговых преступлений можно классифицировать по нескольким основаниям:

- — по видам налогов: подоходный, на добавленную стоимость, прибыль и т. п.;

- — степени сложности совершаемых действий: простые способы уклонения от уплаты налогов, например, непредоставление налоговой декларации, и сложные способы неуплаты налогов, связанные, как правило, с предоставлением фиктивных документов, искажениями в них, разработкой различного рода преступных схем уклонения от уплаты налоговых платежей;

- — характеру использования действующего налогового законодательства: способы совершения налоговых преступлений с незаконным использованием льгот по налогообложению или незаконным освобождением от уплаты этого вида налога; способы, направленные на незаконное использование пробелов и противоречий в законодательстве и подзаконных актах по этому виду налога с целью сокрытия доходов; способы, сопряженные с искажением отчетных налоговых документов.

Можно назвать также и способы, имевшие место в судебной и следственной практике, в деятельности правоохранительных органов, и способы, которые в практике не встречались, но вытекают из анализа действующего законодательства. Это бывает при изменениях законодательства.

С криминалистической точки зрения для современных способов налоговых преступлений характерными являются несколько тенденций: а) активная адаптация к изменениям и новациям в налоговом законодательстве; б) оперативное реагирование на специфику, конъюнктуру и технические новшества формируемых рыночных отношений и видов предпринимательской деятельности; в) значительное многообразие способов от очевидных и простых до тщательно и эффективно подготовленных; г) прямое или косвенное вовлечение в деятельность по уклонению от уплаты налогов значительного числа хозяйствующих субъектов — граждан, банков, кредитных организаций, страховых компаний; д) повторное введение средств, полученных в результате преступного сокрытия доходов, в коммерческий оборот с целью получения дальнейшего дохода или прибыли; е) кооперация с общеуголовпой преступностью по сокрытию налогов от налогообложения, направление скрытых доходов на совершение коммерческих сделок и операций по незаконному обороту средств с целью получения прибыли и последующей ее легализацией либо повторного введения в этот оборот.

Говоря о способах совершения налоговых преступлений, их следует рассматривать в проекции процедуры формирования, расчета и уплаты налога через призму и в связи с проблемами процесса криминализации данных деяний. Это несколько сложный подход, на наш взгляд, он в наибольшей степени позволяет понять специфику способов совершения рассматриваемых преступлений, их дифференциацию по этапам налогообложения в следовую картину.

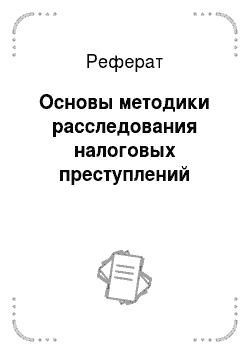

Для рассмотрения этого представим процесс уплаты налогов в виде цепочки последовательных действий. В самом общем виде он выглядит следующим образом (рис. 17.1):

Рис. 17.1. Стадии процесса уплаты налогов.

В зависимости от того, какие этапы и действия из этого процесса включаются в понятие налогового преступления, возможно несколько вариантов, образующих объективную сторону рассматриваемого, соответственно, способов их совершения. Основными могут быть:

— действия, состоящие в умышленном сокрытии или занижении созданного или полученного объекта налогообложения, т. е. сокрытие или занижение налогооблагаемой базы;

умышленные действия или бездействие, направленные на минимизацию или полный неучет объекта налогообложения в документах налогового, бухгалтерского, финансового и иного учета, т. е. умышленное нарушение норм налогового или иного законодательства в документальном учете налогоплательщика, повлекшие его уклонение от уплаты налогов;

действия, связанные с неверным расчетом налогов, подлежащих уплате в бюджет в формах отчетности, представляемой в налоговые органы, т. е. обман налоговых органов (налоговое мошенничество) или оставление их в неведении относительно своих доходов, расходов и финансово-хозяйственной деятельности;

- — любые действия или бездействие по невыполнению обязанности перечисления налогов в бюджет, связанные или не связанные с нарушением налогового законодательства, но повлекшие неуплату налогов;

- — умышленные действия, направленные на воспрепятствование поступления налогов в бюджет.

В зависимости от трактовки понятия уклонения от уплаты налогов и действий из круга перечисленных, которые можно включить в понятие налогового преступления, сужаются или расширяются пределы криминализации данного деяния и, соответственно, способы их совершения.

В первом случае налоговое преступление ограничивается лишь совершением налогового правонарушения или невыполнением нормы налогового законодательства и считается оконченным уже с момента непредставления отчетных документов налогового характера или внесения в них искаженных сведений. В объективную сторону такого преступления входит нарушение норм налогового законодательства, включая непосредственное занижение налогооблагаемой базы или неправильного начисления налога. Все другие связанные с этим деяния не входят в состав преступления и могут рассматриваться только как приготовления к нему и не более того. В данном случае круг способов совершения налогового преступления ограничен.

Во втором случае преступление уже не ограничивается только сокрытием объекта налогообложения или неправильностью расчетов, а обязательно включает в себя и действия по избежанию перечисления или внесения налогов в бюджет. Преступление в этих случаях приобретает форму сокрытия средств от уплаты налогов. Оно считается совершенным, когда создан или получен объект налогообложения, он документально не учтен или учтен неполно, расчет налога был не сделан или сделан так, чтобы занизить налоговый платеж и чтобы налог перечислен не был. В рассматриваемом случае налоговое преступление будет считаться совершенным при всей совокупности названных действий, а при отсутствии какого-то из них состав преступления исключается или можно говорить только о приготовлении к нему. Круг действий, образующий способы совершения налоговых преступлений, расширяется.

В третьем случае обман налоговых органов предполагает не только нарушение норм налогового законодательства, но и дополнительные действия по сокрытию сделанных нарушений. Такие действия могут быть вообще не связаны с нарушением налогового законодательства, налогового или бухгалтерского учета, а совершаться на уровне хозяйственных операций в виде мнимых или ничтожных сделок, расчетов через третьих лиц, подставные фирмы и т. д. При таком понимании налогового преступления подобные действия, сами по себе не являющиеся нарушением налогового или уголовного законодательства, уже являются составной частью объективной стороны налогового преступления и входят в понятие налогового преступления. Данная трактовка криминализирует такие действия и, соответственно, изменяет структуру способов.

Возможна еще одна трактовка налогового преступления без какой-либо конкретизации и ограничения действий с конечной констатацией факта неуплаты налога. При такой трактовке криминализируется лишь нарушение ст. 23 и 45 НК РФ, предусматривающих обязанность уплаты налогов физическими и юридическими лицами. Все остальные нарушения допускаются, но как бы выносятся за пределы описания объективной стороны преступления и, по сути, являются ее неотъемлемой составной частью.

Следовая картина объективно сопутствует совершению налогового преступления, поскольку сам факт и результат преступных действий обязательно находит отражение в налоговых, бухгалтерских или финансовых документах. Документы являются основными носителями информации о налоговом преступлении, механизме его совершения, круге причастных лиц.

Носителями информации могут быть разные виды документов: налоговые декларации, документы налоговой отчетности, банковские счета, материалы первичного и аналитического учета. Круг документов определяется тем, на каком этапе формирования и уплаты налога совершается преступление: создания или получения объекта налогообложения, его документального учета, расчета налогов или перечисления их в бюджет.

Следами уклонения от уплаты налогов может быть как наличие, так и отсутствие документов, отражающих выполнение какой-либо финансовой либо налоговой операции. Следы совершения преступления могут содержаться в документах других организаций, черновых записях, которые ведутся налогоплательщиками, оперативной памяти компьютеров, на которых ведется учет финансово-хозяйственной деятельности и составляются расчеты по уплате налогов. Некоторые следы отражаются в памяти людей, которым пришлось наблюдать отдельные факты налоговых преступлений или весь процесс его свершения.

Анализ обстановки совершения преступления свидетельствует о том, что налогоплательщики в большинстве своем заинтересованы в укрытии своих доходов от налогообложения, население не осуждает неуплату налогов. Это влечет за собой невозможность использования для выявления и расследования налоговых преступлений целого ряда оперативно-разыскных мер и следственных действий. Например, не реализуется доносительство, хотя за него предлагается материальное вознаграждение, трудно найти свидетелей. Криминальный фон создают манипуляции, связанные с порядком учредительства, легкостью ликвидации предприятий и изменения их организационно-правовых форм, заменой формальных руководителей, что приводит, с учетом неурегулированности и запутанности этих вопросов, к широкому уклонению от налогообложения и безнаказанности преступников.

В структуре обстановки совершения преступления важным элементом является временной. По налоговым преступлениям время совершения преступлений определяется предметом налогового преступления и процедурой его уплаты, регламентируется НК. Время рассматривается как конкретный период подачи налоговой декларации, время внесения исправлений в документы или совершения каких-то действий, связанных с налоговым преступлением, либо время создания дохода, с которого осуществляется подлежащий уплате налог. Время налоговых преступлений не имеет четко выраженного астрономического значения, т. е. указания на минуты, часы, даты. При определении времени совершения преступления оперируют понятием «налоговый период», иод которым понимается календарный год, квартал или иной период времени, по окончании которого должно быть произведено налоговое действие.

Место совершения налоговых преступлений рассматривается как сфера, отрасль деятельности, территория или регион, а также непосредственное место, где совершено преступление и находятся его следы. Наиболее криминализированной является внешнеэкономическая, банковская и кредитная деятельность, торговля автомобилями, нефтепродуктами и цветными металлами. Большинство преступлений совершаются на предприятиях, основанных на частной форме собственности, в акционерных обществах и товариществах с ограниченной ответственностью. Непосредственным местом совершения преступлений является юридический адрес налогоплательщика либо адрес осуществления коммерческой деятельности и получения дохода.

Субъектом преступления является только налогоплательщик — лицо, на которое возложена обязанность уплачивать налог. Большинство налоговых преступников составляют мужчины (76%), возраст — 30—50 лет (61%), имеющие высшее или неполное высшее образование (64%). Соучастниками обычно (80%) являются руководители организации и бухгалтер, реже — заместители руководителя, товароведы, экспедиторы и т. д. Устойчивые группы, специально созданные для совершения налоговых преступлений, почти не встречаются.

Лица, совершившие преступления, виновными себя обычно не признают, следствию не помогают, часто идут на провоцирующие действия, состоящие в уничтожении документов, их фальсификации, уговорах и подкупах свидетелей, а также должностных лиц. Сотрудничают со следствием они только тогда, когда факт и обстоятельства уже установлены и вполне очевидны.

Приведенные данные об основных элементах криминалистической характеристики показывают специфику налоговых преступлений, которые надо учитывать в процессе их расследования.

Криминалистическая характеристика уклонения от уплаты налогов и сборов представляет собой информацию для обоснованного выдвижения следственных и розыскных версий, установления основных направлений предотвращения, раскрытия и расследования данного вида преступлений, прогнозируемых данных о личности преступника, мотивах и целях преступлений и решения ряда других сложных вопросов в ходе предварительного расследования.

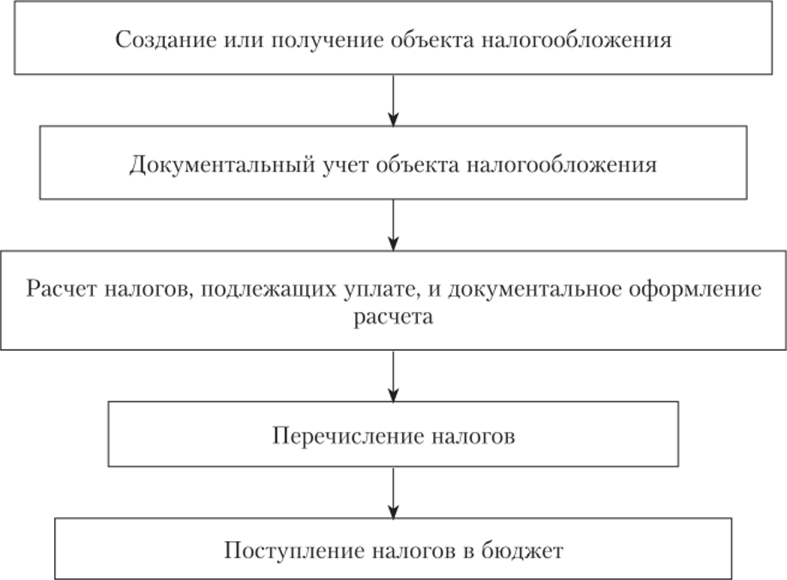

Между собой элементы криминалистической характеристики налоговых преступлений тесно взаимосвязаны и взаимообусловлены. Это объективно вытекает из специфики деятельности по налогообложению. Основу этой деятельности составляют конкретный налог, плательщик этого налога, обстановка, в которой происходит уплата (уклонение от уплаты) налога, и способ действий, которые осуществляет налогоплательщик, уклоняясь от уплаты налога. Все эти элементы имеют отражение в документах, регулирующих как процедуру налогообложения, так и конкретный факт уклонения от уплаты налога. Схематически взаимную связь этих основных элементов можно изобразить следующим образом (рис. 17.2).

Рис. 17.2. Криминалистическая характеристика преступления.

Из схемы видно, что конкретному налогу (предмету преступления) соответствует конкретный налогоплательщик (субъект преступления), который находится в определенном правовом, временном, пространственном и тому подобном поле (обстановка совершения преступления), и с учетом этой обстановки избирает действия (бездействие) по уклонению от уплаты данного налога (способ совершения преступления). Правовой статус налога регулируется правовыми документами, статус налогоплательщика и обстановка совершения преступления также определяются документами, а способ уклонения от уплаты налога находит отражение в документах (следах преступления).

Названные элементы криминалистической характеристики между собой взаимно связаны и взаимно обусловлены. Они являются основными в криминалистической характеристике преступлений данного вида. Дополнительными элементами этой характеристики могут быть распространенность, сфера экономической деятельности и другие обстоятельства совершения преступления.