Методы анализа влияния факторов на финансовые результаты

Рентабельность продаж (фактор а) выросла почти в два раза, или на +0,0272. Это привело к следующему изменению доходности собственного капитала: (+0,0272) • 1,99 • 5,46 = +0,295. Оборачиваемость активов фирмы снизилась на -1,29, что уменьшило доходность собственного капитала на 0,0304 • (-1,29) • 5,46 = -0,214. На фирме имеет место отрицательный результат от использования задолженности… Читать ещё >

Методы анализа влияния факторов на финансовые результаты (реферат, курсовая, диплом, контрольная)

Финансовая отчетность организации позволяет оценить:

- • имущественное состояние на дату составления отчета;

- • финансовую устойчивость и платежеспособность также на отчетную дату;

- • интенсивность использования капитала;

- • рентабельность за отчетный год;

- • изменение финансового положения за отчетный год и динамику;

- • распределение прибыли и привлечение в оборот других источников капитала;

- • тенденции помещения дополнительных источников капитала в различные активы с целью восстановления устойчивости их финансовой структуры и расширения производства;

- • связь фирмы с финансовыми рынками, банками и другими структурами экономики.

Наиболее эффективным методом анализа финансовых показателей фирмы независимо от ее отраслевой принадлежности и организационно-правовой формы остается индексный анализ.

При анализе рентабельности имеет значение не только отчет о финансовых результатах, но и информация о структуре затрат на производство и реализацию продукции.

В анализе влияния факторов на рентабельность предприятия могут быть применены полные и неполные индексные модели.

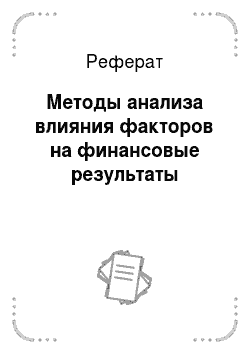

Примером неполной модели может служить связь между коэффициентами оборачиваемости всех активов и чистых активов фирмы:

где: ВР — чистая выручка от реализации; А — совокупные активы; NA — чистые активы.

Таким образом, рентабельность активов зависит от оборачиваемости текущих активов и их доли в стоимости совокупных активов.

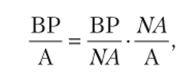

Неполная модель может быть преобразована в полную добавлением в нее объемного показателя — фактора. Если в рассмотренную модель добавить стоимость совокупных активов (А), получим зависимость выручки от реализации от оборачиваемости активов, их структуры и размера:

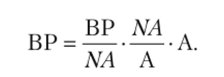

Могут быть применены и аддитивные индексные модели, в которых результативный показатель представлен через факторы — слагаемые:

Примером аддитивной модели может служить зависимость между балансовой прибылью и составляющими се слагаемыми.

Однако в практике индексного анализа аддитивные модели, как правило, преобразуют в мультипликативные, для чего вводят долю отдельных элементов в общем объеме результативного показателя. Например, долю прибыли от основной деятельности в общем объеме балансовой прибыли.

Рассмотрим некоторые направления применения индексного метода в анализе финансовых показателей фирмы. Воспользуемся для этого данными о стоимости активов фирмы и финансовых показателях за два года (табл. 24.1).

Таблица 24.1

Активы и финансовые показатели фирмы.

№. п/п. | Показатели. | Предыдущий год. | Отчетный год, тыс. руб. |

Средняя годовая стоимость активов. | 2767,3. | 3328,2. | |

Текущие активы, в том числе запасы. |

|

| |

Собственные средства. | 312,2. | ||

Чистая выручка от реализации продукции. | 9065,6. | 6607,7. | |

Себестоимость реализованной продукции. | 6214,7. | 4442,3. | |

Коммерческие расходы. | 2382,6. | 1575,7. | |

Управленческие расходы. | —. | —. | |

Прибыль (убыток) от реализации (стр. 4 — 5 — 6 — 7). | 468,3. | 589,7. | |

Проценты к получению. | —. | —. | |

Проценты к уплате. | —. | —. | |

Доходы от участия в других организациях. | —. | —. | |

Прочие операционные доходы. | 11,5. | 16,5. | |

Прочие операционные расходы. | 57,9. | 20,3. | |

Прибыль (убыток) от финансово-хозяйственной деятельности (стр. 8+ 9- 10 + 12- 13). | 421,9. | 586,0. | |

Прочие внереализационные доходы. | 2,3. | —. | |

Прочие внереализационные расходы. | 0,1. | —. | |

Прибыль (убыток) отчетного года. | 424,1. | 586,0. | |

Налог на прибыль. | 148,4. | 204,9. | |

Чистая прибыль (стр. 17 — 18). | 275,7. | 381,1. |

По данным, приведенным в табл. 24.1, проведем расчет системы финансовых коэффициентов, покажем их взаимосвязь и роль в оценке деятельности фирмы и эффективности управления ею:

- • норма прибыли;

- • оборачиваемость активов;

- • рентабельности активов.

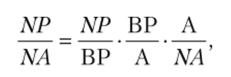

Норма прибыли — один из определяющих факторов в изменении рентабельности собственного капитала. Рентабельность собственного капитала зависит также от эффективного использования активов и соотношения активов и собственного капитала (финансовый рычаг). Эта зависимость может быть представлена следующим образом:

где: NP — чистая прибыль.

Третий сомножитель в формуле отражает использование задолженности.

Поскольку норма прибыли (рентабельность продаж) — ключевой фактор для увеличения ставки доходности собственного капитала, целесообразно проанализировать влияние факторов на рентабельность продаж. Прежде всего определим затраты на единицу оборота по реализации или коэффициент затрат, для чего себестоимость реализованной продукции разделим на выручку от реализации. Его дополняет коэффициент прибыльности, определяемый по валовой прибыли.

По данным табл. 24.1 эти коэффициенты за предыдущий и отчетный годы соответственно равны (табл. 24.2).

Таблица 24.2

Коэффициенты затрат и коэффициенты прибыльности.

Показатели. | Предыдущий год. | Отчетный год. |

Коэффициент затрат. | 0,685. | 0,672. |

Коэффициент п рибыл ьности. | 0,315. | 0,328. |

Нетрудно убедиться, что коэффициенты прибыльности и затрат взаимно дополняют друг друга и в сумме равны единице. Они характеризуют эффективность производственной деятельности.

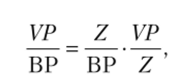

Факторы, влияющие на динамику коэффициента прибыльности, зависят от специфики предприятия. Коэффициенты затрат и прибыльности продаж связаны через коэффициент рентабельности производства, который равен отношению валовой прибыли к себестоимости реализованной продукции:

где: VP — валовая прибыль; Z — себестоимость продукции.

Для анализа влияния факторов на прибыльность продаж построим табл. 24.3.

Таблица 243

Коэффициенты затрат и рентабельности производства.

№. п/п. | Показатели. | Предыдущий год. | Отчетный год. | Абсолютное изменение. | Коэффициент динамики. |

Коэффициент затрат. | 0,685. | 0,672. | — 0,014. | 0,979. | |

Валовая прибыль, тыс. руб. | 2850,9. | 2165,4. | — 685,5. | 0,759. |

№. п/п. | Показатели. | Предыдущий год. | Отчетный год. | Абсолютное изменение. | Коэффициент динамики. |

Себестоимость продукции, тыс. руб. | 6214,7. | 4442,3. | 1772,4. | 0,715. | |

Рентабельность затрат (стр. 4 / стр. 3). | 0,459. | 0,487. | 0,028. | 1,061. | |

Коэффициент прибыльности (стр. 1 • стр. 4). | 0,315. | 0,328. | 0,013. |

Обозначим фактор «коэффициент затрат» через а фактор «рентабельность затрат» — через Ь. Влияние изменения коэффициента затрат на изменение коэффициента прибыльности: (а, — а0) • Ьх = 0,013 • 0,487 = 0,006.

Под влиянием изменения рентабельности затрат произошло следующее изменение коэффициента прибыльности: я0(б, — Ь0) = 0,685 • (+0,028) = 0,019.

Таким образом, снижение коэффициента затрат сопровождалось повышением их рентабельности, что и обеспечило повышение коэффициента прибыльности на +0,013.

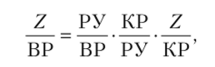

На коэффициент затрат влияют коэффициенты управленческих и коммерческих расходов. Для анализа этих показателей на изменение коэффициента затрат может быть использована следующая мультипликативная модель:

где: РУ — управленческие расходы; КР — коммерческие расходы.

Отметим, что управленческие расходы имеют важное значение прежде всего для производственных фирм, для торговых фирм — коммерческие расходы. Проведем анализ влияния коэффициента коммерческих расходов на коэффициент затрат. Тогда модель можно записать.

Определим коэффициент коммерческих расходов и соотношение себестоимости реализованной продукции и коммерческих расходов (табл. 24.4).

Таблица 24.4

Коэффициент коммерческих расходов и соотношение себестоимости и коммерческих расходов.

Показатели. | Предыдущий год. | Отчетный год. | Абсолютное изменение. | Коэффициент динамики. |

1. Коэффициент коммерческих расходов. | 0,263. | 0,238. | — 0,025. | 0,904. |

2. Соотношение себестоимости и коммерческих расходов. | 2,61. | 2,82. | 0,21. | 1,080. |

3. Коэффициент затрат (стр. 1 • стр. 2). | 0,686. | 0,671. | — 0,015. | 0,978. |

Снижение коэффициента затрат обеспечивает экономию в затратах на весь объем реализации отчетного года в размере (-0,015) • 6607,7 = -99,1 млн руб.

Перейдем к анализу показателей использования активов.

Информация, содержащаяся в табл. 24.1, позволяет выполнить анализ показателей оборачиваемости и рентабельности активов. В табл. 24.5. приведены показатели оборачиваемости и рентабельности активов фирмы.

Таблица 245

Показатели оборачиваемости и рентабельности активов фирмы.

Показатели. | Предыдыдущий год. | Отчетный год. | Абсолютное изменение. | Коэффициент динамики. |

Оборачиваемость активов. | 3,28. | 1,99. | — 1,29. | 0,60. |

Оборачиваемость текущих активов. | 3,66. | 2,16. | 1,5. | 0,59. |

Оборачиваемость чистых активов. | 29,1. | 10,8. | — 18,9. | 0,37. |

Удельный вес запасов в выручке от реализации. | 0,176. | 0,212. | +0,036. | 1,204. |

Удельный вес запасов в себестоимости продукции. | 0,258. | 0,316. | +0,058. | 1,224. |

Оборачиваемость запасов по выручке от реализации. | 5,66. | 4,75. | — 0,91. | 0,832. |

Оборачиваемость запасов по себестоимости. | 3,89. | 3,15. | — 0,74. | 0,809. |

Удельный вес запасов в выручке от реализации. | 0,176. | 0,212. | +0,036. | 1,204. |

Удельный вес запасов в себестоимости. | 0,258. | 0,316. | +0,058. | 1,224. |

Рентабельность активов (ставка доходности) но чистой прибыли. | 0,099. | 0,114. | +0,015. | 1,151. |

Рентабельность собственного капитала (ставка доходности) по чистой прибыли. | 0,883. | 0,624. | — 0,259. | 0,706. |

Рентабельность активов можно также определить по балансовой прибыли, прибыли от основной деятельности, валовой прибыли.

Выбор числителя показателя рентабельности активов зависит от цели анализа.

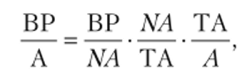

Обратим внимание на взаимосвязь показателей оборачиваемости и рентабельности активов. Оборачиваемость активов можно рассмотреть в зависимости от оборачиваемости собственного капитала (чистых активов), соотношения собственного капитала и текущих активов и удельного веса текущих активов в совокупных:

где: ТА — текущие активы.

Показатели оборачиваемости запасов по выручке и по себестоимости связаны через показатели их удельного веса (доли) соответственно в выручке от реализации и в себестоимости.

Следующая модель отражает зависимость между удельным весом запасов в себестоимости, затратами на 1 руб. выручки от реализации, коэффициентом затрат и удельным весом запасов в выручке от реализации:

где: ЛИГ — объем запасов.

Отношение запасов к выручке от реализации характеризует связывание (закрепление) запасов. Отношение себестоимости к запасам можно рассматривать как затраты на содержание (хранение запасов).

Произведение обратных показателей оборачиваемости запасов приводит к коэффициенту затрат:

Рентабельность (ставка доходности) собственного капитала зависит от рентабельности продаж, оборачиваемости активов и финансового рычага (отношение активов к собственному капиталу).

Ставка доходности собственного капитала (рентабельность) снизилась на 29,4%, или на -0,26.

Рентабельность продаж (фактор а) выросла почти в два раза, или на +0,0272. Это привело к следующему изменению доходности собственного капитала: (+0,0272) • 1,99 • 5,46 = +0,295. Оборачиваемость активов фирмы снизилась на -1,29, что уменьшило доходность собственного капитала на 0,0304 • (-1,29) • 5,46 = -0,214. На фирме имеет место отрицательный результат от использования задолженности. Соотношение активов и собственного капитала в предыдущем и отчетном периодах соответственно 8,86 и 5,46 (фактор с). Это оказало следующее влияние на изменение ставки доходности собственного капитала: 0,0304 • 3,28 • (5,46 — 8,86) = -0,343.

Влияние факторов на снижение доходности собственного капитала:

рентабельность продаж…+0,295;

оборачиваемость активов…-0,214;

использование задолженности…-0,343.

Итого…-0,26.

Такое снижение доходности собственного капитала привело к уменьшению чистой прибыли на (-0,26) • 610 = -158,6 млн руб.

Рассмотренные показатели рентабельности рассчитаны по чистой прибыли. Это обусловлено тем, что чистая прибыль — эго окончательный финансовый результат деятельности предприятия, оставшийся после уплаты налогов и процентов.

Аналогичные показатели рентабельности можно определить по балансовой прибыли. Показатели рентабельности активов, исчисленные по балансовой и чистой прибыли, связаны через коэффициент соотношения балансовой и чистой прибыли.

Сводная отчетность составляется суммированием данных отдельных предприятий и организаций. Возникает проблема оценки вклада различных организаций в формирование сводных финансовых показателей. Эта задача может быть решена путем применения системы индексов переменного состава, фиксированного состава и индекса влияния структурных сдвигов. Методы построения указанных индексов достаточно подробно изложены в предыдущих разделах данного учебника.