Себестоимость готовой продукции

По прямым статьям расходов (по сокращенной себестоимости). При данном способе оценки все косвенные расходы списываются непосредственно на проданную продукцию. Выпуск готовой продукции на синтетических счетах отражается по фактической себестоимости их производства. В текущем учете продукция может оцениваться: Cп1 — поступление на склад из производства готовой продукции в течение отчетного периода… Читать ещё >

Себестоимость готовой продукции (реферат, курсовая, диплом, контрольная)

Выпуск готовой продукции на синтетических счетах отражается по фактической себестоимости их производства. В текущем учете продукция может оцениваться:

по фактической производственной себестоимости. Этот способ оценки применяется в производствах, выпускающих изделия или выполняющих работы по индивидуальным заказам. Фактическая себестоимость каждого изделия, вида работ определяется по мере их завершения, что и позволяет использовать эту оценку;

по нормативной (плановой) себестоимости. При данном способе оценки по окончании месяца выявляют отклонения фактической себестоимости от нормативной (плановой), которые в аналитическом учете отражаются обособленно. Этот способ оценки возможен при применении в организации нормативного метода учета затрат и калькулирования себестоимости продукции, при наличии плановых калькуляций;

по продажным ценам на продукцию и тарифам на работы (услуги). В этом случае по окончании отчетного периода исчисляется разница между стоимостью продукции (работ, услуг) по продажным ценам (тарифам) и фактической ее себестоимостью, которая, как и отклонения при предыдущем способе оценки, в аналитическом учете показывается также обособленно;

по прямым статьям расходов (по сокращенной себестоимости). При данном способе оценки все косвенные расходы списываются непосредственно на проданную продукцию.

по оптовым ценам реализации. Оптовые цены используются в качестве твердых учетных цен. Отклонения фактической себестоимости продукции учитывают на отдельном аналитическом счете. При устойчивых оптовых ценах этот вариант оценки продукции был самым распространенным, поскольку позволял сопоставлять оценку продукции в текущем учете и отчетности, что важно для контроля за правильным определением товарного выпуска. При значительном колебании уровня оптовых цен данный способ теряет свои преимущества;

Фактическую себестоимость готовой продукции можно рассчитать только по окончании отчетного периода (месяца). Движение же продукции происходит ежедневно (выпуск, отгрузка, реализация), поэтому для учета необходима условная оценка продукции. Ежедневный учет движения готовой продукции ведется или по плановой производственной себестоимости, или по договорным ценам организации, называемым учетными.

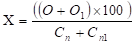

Плановая себестоимость или договорная цена единицы продукции, разрабатывается организацией самостоятельно. В конце месяца плановая себестоимость должна быть доведена до фактической путем расчета сумм и процентов отклонений по группам готовой продукции. Суммы и проценты отклонений рассчитываются исходя из остатка продукции на начало месяца и ее поступления за месяц. Отклонения показывают экономию или перерасход, допущенные организацией, и поэтому характеризуют результаты ее работы в процессе производства. Отклонения учитываются на тех же счетах, что и готовая продукция, и записываются сторно — экономия или обычной записью — перерасход. Процент отклонений и плановая себестоимость отгруженной продукции позволяют рассчитать ее фактическую себестоимость и остаток на складах на конец месяца. Процент отклонение плановой себестоимости от фактической определяется по следующей формуле.

.

где: О — сумма отклонений на остаток готовой продукции на складе на начало отчетного периода (месяца), руб.;

O1 — сумма отклонений по продукции, поступившей на склад в течение отчетного периода (месяца), руб.;

Сп — остаток готовой продукции на складе на начало отчетного периода (месяца) по учетным ценам, руб.;

Cп1 — поступление на склад из производства готовой продукции в течение отчетного периода по учетным ценам, руб.

На предприятии ООО «Премиум», участки работы которого будут рассмотрены в данной дипломной работе, такие отклонения учитываются по однородным группам готовой продукции. Которые формируются предприятием исходя из уровня отклонений фактической производственной себестоимости от стоимости по учетным ценам отдельных изделий. При этом плановые цены могут разрабатываться исходя из среднегодовой или среднеквартальной плановой производственной себестоимости.