Учет основных средств (принятие к учету)

Налог на добавленную стоимость (НДС) — косвенный налог, форма изъятия в бюджет государства части стоимости товара, работы или услуги, которая создаётся на всех стадиях процесса производства товаров, работ и услуг и вносится в бюджет по мере реализации. Затем сформируем оборотно-сальдовую ведомость на период за 3 последних квартала. (Меню «Панель разделов/Справочники и настройки учета/Панель… Читать ещё >

Учет основных средств (принятие к учету) (реферат, курсовая, диплом, контрольная)

Основные средства — это средства труда, которые участвуют в производственном процессе, сохраняя при этом свою натуральную форму. Предназначаются для нужд основной деятельности организации и должны иметь срок использования более года. По мере износа, стоимость основных средств уменьшается и переносится на себестоимость с помощью амортизации.

Документ учета ОС предназначен для ввода всех сведений об основных средствах, необходимых для дальнейшего ведения учета. В документ вносятся начальные данные для ведения бухгалтерского и налогового учета по основным средствам. Признак ведения налогового учета может быть изменен. По бухгалтерскому учету документ проводится всегда. В документ вносятся лишь актуальные сведения об основных средствах, история изменения сведений об основных средствах не переносится. Данные указываются только для тех основных средств, которые на момент ввода остатков уже приняты к учету, но еще не списаны с учета. Документ рекомендуется вносить последним днем месяца, за который рассчитаны данные, включая расчет амортизации.

На предприятии «Прогресс» в качестве основных средств оформим компьютер и стол, по ним введем основные данные, т. е. срок амортизации, способы принятия к учету, стоимость ОС и др. (меню «Панель разделов/Справочники и настройки учета/Панель навигации/Начальные остатки/Помощник ввода начальных остатков»).

Для начала необходимо установить дату ввода начальных остатков.

Рис. 3.1.Установка даты ввода остатков

Для ввода остатков по налогу на добавленную стоимость в программе существует обработка «Ввод начальных остатков». При ее помощи можно ввести остатки по субсчетам счета 19 «НДС по приобретенным ценностям», по счету 76. АВ «НДС по авансам полученным», а также отразить записи по регистрам.

Налог на добавленную стоимость (НДС) — косвенный налог, форма изъятия в бюджет государства части стоимости товара, работы или услуги, которая создаётся на всех стадиях процесса производства товаров, работ и услуг и вносится в бюджет по мере реализации.

Налоговая ставка НДС в России составляет 18% и применяется по умолчанию, если операция не входит в перечень облагаемых по ставке 10% или в перечень со ставкой 0%.

Ввод начальных остатков по НДС — «НДС по приобретенным ценностям (счет 19)». Счет 19.03.

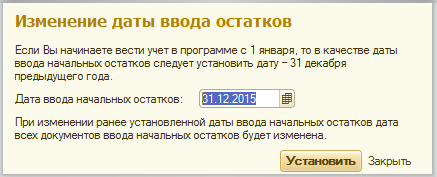

Вводим необходимые остатки по счетам (60,41.01;51; 68.01;80.09; 84.01.), т. е. по тем счетам, на которых имеется какая-либо сумма денежных средств за период процесса производства продукции.

Таким образом, образуется следующий ввод начальных остатков по основным счетам плана счетов бухгалтерского учета.

Рис. 3.2. Ввод начальных остатков

Затем сформируем оборотно-сальдовую ведомость на период за 3 последних квартала. (Меню «Панель разделов/Справочники и настройки учета/Панель действий/Оборотно-сальдовая ведомость»).

Оборотно-сальдовая ведомость — один из основных бухгалтерских документов, содержит остатки на начало и на конец периода и обороты по дебету и кредиту за данный период для каждого счёта, субсчёта. Из ведомости формируется бухгалтерский баланс путем расчёта сальдо по бухгалтерским счетам и перенесения их в сам баланс.