Страхование.

Макроэкономика.

Рассмотрим простейший случай, когда страхователь желает полностью застраховаться от несчастного случая, т. е. сохранить величину своего богатства при любом исходе на начальном уровне. Обозначим искомую величину страхового платежа через R, тогда богатство при хорошем и плохом исходе, а также его среднее значение равно aR. Поскольку оно должно равняться начальному значению (3.51), получаем… Читать ещё >

Страхование. Макроэкономика. (реферат, курсовая, диплом, контрольная)

Полезность потребителя (и) зависит от его богатства. Он может находиться в двух состояниях: в первом состоянии (при хорошем исходе) его начальное богатство (а) полностью сохраняется, а во втором состоянии (при плохом исходе) оно сокращается на величину ущерба b вследствие непредвиденного случая, например пожара. Пусть вероятность хорошего исхода — рр плохого — р2, тогда средняя величина богатства равна.

Страховщик — это фирма, которая в обмен на страховой платеж (стоимость страхового полиса) гарантирует выплату страхового возмещения (d) владельцу богатства (страхователю) в случае наступления плохого исхода.

Рассмотрим простейший случай, когда страхователь желает полностью застраховаться от несчастного случая, т. е. сохранить величину своего богатства при любом исходе на начальном уровне. Обозначим искомую величину страхового платежа через R, тогда богатство при хорошем и плохом исходе, а также его среднее значение равно aR. Поскольку оно должно равняться начальному значению (3.51), получаем уравнение относительно R. Решим его:

Итак, для обеспечения полного страхования риска величина страхового платежа (цена полиса) должна составлять долю потерянного богатства (ущерба), равную вероятности наступления плохого исхода.

Пример Богатство — 100, ущерб — 30, вероятность пожара — 10%, тогда при полном страховании стоимость страхового полиса равна 0,1 • 30 = 3, а страховое возмещение равно 30. Средняя величина богатства до страхования равна 0,9 • 100 + 0,1 • 70 = 97, после страхования она не изменится и составит 0,9 • 97 + 0,1 • 97 = 97.

Доля страховой премии — это отношение страхового платежа к величине страхового возмещения: у = R / d. В случае полного страхования выполняется равенство b = d, а доля страховой премии равна вероятности плохого исхода:

Показатель 1 / у равен страховому возмещению, которое получит страхователь на один рубль стоимости страхового полиса при наступлении плохого исхода. Поэтому страхователь заинтересован в увеличении этого показателя, а страховщик — в его уменьшении. Если фактическое значение показателя превышает теоретический уровень 1 / р2, то страховщик несет убытки, в противном случае он получает прибыль.

В ряде случаев условие полного возмещения (3.52) может не выполняться.

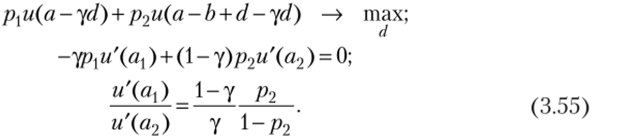

Функция ожидаемой полезности страхователя равна среднему взвешенному значению полезности для двух возможных исходов:

При хорошем исходе богатство равно разности начального богатства и страхового платежа (а, = а — yd), а при плохом исходе оно равно сгоимости спасенного богатства (а — b) плюс страховое возмещение минус страховой платеж: а2 = а — b + d — yd. Средняя величина богатства равна.

Рассмотрим две модели страхового поведения.

1. Страхователь максимизирует полезность ожидаемого дохода и (а).

Для определения условия равновесия приравняем нулю производную функции полезности по величине страхового возмещения:

В равновесии доля страхового возмещения равна вероятности плохого исхода, т. е. выполнено условие полного возмещения (3.52), при этом равновесное состояние единственно. Данный тип поведения характерен для потребителя, не склонного к риску, поскольку для него выполняется й < и (с), и поэтому он ориентируется на правую часть данного неравенства, г. е. на полезность известной величины богатства.

2. Страхователь максимизирует функцию ожидаемой полезности w, варьируя стоимость страхового возмещения.

Данный тип поведения характерен для потребителя, склонного к риску, поскольку для него выполняется й> и (с)у и поэтому он ориентируется на левую часть данного неравенства, т. е. на ожидаемую (случайную) величину полезности.

Подставим выражения аЛ и а2 в целевую функцию (3.53), затем приравняем нулю производную по d:

Из (3.55) следует, что при выполнении условия полного страхования у=р2 предельные полезности и объемы богатства в обоих состояниях равны:

Состояние равновесия потребителя не единственно, поскольку для каждой доли страхового возмещения имеются свои параметры равновесия. Пусть страховщик устанавливает пониженное значение этой доли: у < р2. Тогда правая часть равенства (3.55) больше единицы, и предельная полезность при хорошем исходе больше предельной полезности при плохом исходе. Поскольку страхователь склонен к риску, предельная полезность растет, и равновесная величина богатства при хорошем исходе больше, чем при плохом исходе:

Частный случай. Потребитель склонен к риску, его функция полезности: и = а2, при этом у < р2. Из (3.55) следует условие равновесия:

где 0 > 1.

Решив полученное уравнение, определим равновесную величину страхового покрытия:

Из (3.56) следует, что при выполнении условия полного страхования (3.52) страховое покрытие равно ущербу, поскольку величина 0 равна единице.

Пример

Итак, на пониженную долю страхового покрытия (выгодный для него повышенный коэффициент 1 / у) склонный к риску страхователь реагирует пониженной величиной страхового возмещения. В равновесии его богатство при хорошем исходе равно 98,25, при плохом исходе — 87,73. Отношение этих величин равно 0 = 1,12.