Оценка эффективности разработанной методики страхования от валютных рисков в ТРФ «Россельхозбанк»

Сделав анализ основных показателей деятельности банка можно сказать, банк является финансово устойчивым и надежным для кредиторов и вкладчиков. А также при сравнении с проектными показателями коэффициентов можно сделать вывод, что предложенные мероприятия увеличивают на несколько сотых ликвидность банка. Норматив мгновенной ликвидности характеризует возможность банка ежедневно рассчитываться… Читать ещё >

Оценка эффективности разработанной методики страхования от валютных рисков в ТРФ «Россельхозбанк» (реферат, курсовая, диплом, контрольная)

Анализ выявления методики на ТРФ «Россельхозбанк» (показатели деятельности банка)

Для выявления эффективности предложенных мероприятий необходимо определить их влияние на основные нормативы и коэффициенты, характеризующие банковскую деятельность. Результативность предложенных мероприятий можно выявить путем сопоставления рассчитанных ранее коэффициентов и нормативов за анализируемый период с прогнозными показателями и проследить динамику их изменений.

Норматив капитала коммерческого банка.

При расчете общей суммы капитала, размер дополнительного капитала не должен превышать размер основного капитала.

Норматив платежеспособности.

Норматив платежеспособности — соотношение капитала банка и суммарных активов, взвешенных с учетом риска.

В соотношении капитала и активов определяю достаточность капитала банка для проведения активных операций с учетом риска, пригодных для различной банковской деятельности. Норматив платежеспособности рассчитывается по формуле:

Н1 = К / Ар * 100%,.

Рассчитаем данный коэффициент для нашего банка.

Так как мы анализируем период с 2011;2014 гг., то рассчитаем этот коэффициент за четыре периода, а также прогнозный показатель.

Н1 (прогноз) = 13,87%.

Н1(2014) = 241 108/750407 *100=13,8%.

Н1(2013) =14,5%.

Н1(2012) = 12,1%.

Н1(2011) =13,2%.

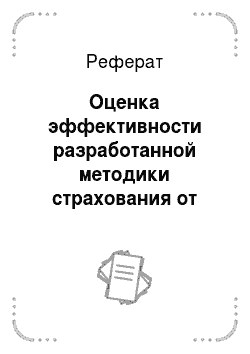

Рисунок 15. — Динамика изменения платежеспособности.

Нормативное значение этого коэффициента должно быть не меньше 8%. Анализируя полученные значения (рисунок 15), можно сказать о том, что банк является платежеспособным и надежным для клиентов, банк может рассчитаться по своим обязательствам. Как видим, данный показатель по сравнению с 2014 годом увеличится, что свидетельствует о положительном влиянии предложенных мероприятий.

Норматив достаточности капитала.

Норматив достаточности капитала банкасоотношение капитала к общим активам банка уменьшенных на соответствующие резервы.

Норматив достаточности капитала рассчитается по формуле:

Н2= К / ОА * 100%,.

где Ккапитал банка, ОАобщие активы.

Рассчитаем этот коэффициент для периода 2011;2014гг.

Н2(прогноз) = 10,87%.

Н2(2014) = 241 108/2259178* 100=10,6%.

Н2(2013) = 12,7%.

Н2(2012) = 6,5%.

Н2(2011) = 6,85%.

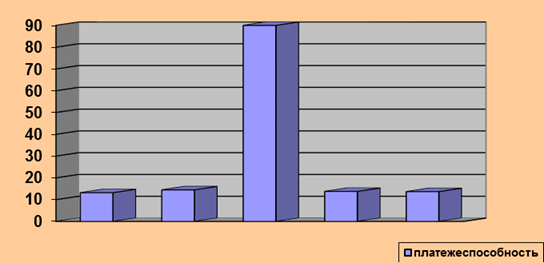

Рисунок 16. — Динамика норматива достаточности капитала.

Норматив достаточности капитала характеризует достаточность капитала банка для защиты интересов кредиторов и вкладчиков. При нормативе этого показателя не меньше 4%, можно сделать вывод, (рисунок 16) что состояние капитала с 2011 г. увеличилось почти в два раза (эта тенденция наблюдается и после внедрения мероприятий), что говорит о том, что все привлеченные средства имеют покрытие и находятся в надежных руках.

Норматив мгновенной ликвидности.

Рассчитывается как соотношение суммы средств на корреспондентских счетах (Ккр) и в кассе (Ка) к текущим счетам (Тс) и рассчитывается по формуле:

Н3 = (Ккр + Ка) / Пр * 100%,.

где Ккрсредства на корреспондентских счетах Касредства в кассе Тстекущие счета Рассчитаем этот показатель для нашего периода Н3(прогноз) = 20,98%.

Н3(2014) = 287 208/1386831* 100 =20,9%.

Н3(2013) =20,3%.

Н3(2012) =21,12%.

Н3(2011) =22,2%.

Норматив мгновенной ликвидности характеризует возможность банка ежедневно рассчитываться по своим обязательствам. При нормативе не меньше 20%, мы видим, что за анализируемый и прогнозный период банк вполне может рассчитаться по своим обязательствам в любой момент времени.

Норматив общей ликвидности.

Рассчитывается как соотношение общих активов (А) и общих обязательств банка (О) по формуле:

Н4 = А / О * 100%,.

Где Аактивы банка Ообязательства банка.

Н4 (прогноз) = 110,8%.

Н4(2014) = 2 259 178/2018070* 100%= 111,9%.

Н4(2013) = 114,6%.

Н4(2012) = 106,9%.

Н4(2011) = 107,4%.

Норматив общей ликвидности должен быть не меньше 100%, из наших расчетов можно сделать вывод, что активов достаточно для того, что бы покрыть все обязательства.

Сделав анализ основных показателей деятельности банка можно сказать, банк является финансово устойчивым и надежным для кредиторов и вкладчиков. А также при сравнении с проектными показателями коэффициентов можно сделать вывод, что предложенные мероприятия увеличивают на несколько сотых ликвидность банка.

Изменение процентных и непроцентных доходов и расходов после внедрения предложенных мероприятий После проведения предложенных мероприятий в большей степени изменились процентные доходы т. к. наши мероприятия были направлены в основном на увеличение процентных доходов. Так как свидетельствует практика большая часть доходов приходится на процентные, это говорит о том, что этот канал поступлений направление следует с большей степенью расширять т.к. процентный доход не требует больших расходов для получения прибыли.