Структура фонда заработной платы

Фонд заработной платы руководителей, специалистов и служащих (ФЗПрсс) определяется по должностным окладам путем умножения месячного оклада каждой группы работников на число месяцев в году и на число работников в группе. Например, фонд заработной платы руководителей (ФЗПр): Фонд заработной платы рабочих включает прямую (тарифную) заработную плату и все доплаты к ней. Прямая заработная плата… Читать ещё >

Структура фонда заработной платы (реферат, курсовая, диплом, контрольная)

Структура фонда заработной платы на предприятии довольно сложна. Помимо прямой оплаты за проработанное время, либо производственную продукцию (при сдельной или договорной оплате) в фонд включаются стимулирующие и компенсирующие выплаты, а также все денежные суммы, выплачиваемые за не проработанное время, если согласно действующему трудовому законодательству за работниками сохраняется заработная плата. В частности:

- 1) оплата за отработанное время:

- а) заработная плата, начисленная работникам по тарифным ставкам и окладам за отработанное время;

- б) заработная плата, начисленная за выполненную работу работникам по сдельным расценкам, в процентах от выручки от реализации продукции;

- в) стоимость продукции, выданной в порядке натуральной оплаты;

- г) премии и вознаграждения, носящие регулярный или периодический характер, независимо от источников их выплаты;

- д) стимулирующие доплаты и надбавки к тарифным ставкам и окладам (за профессиональное мастерство, совмещение профессий и должностей, допуск к государственной тайне и т. п.);

- е) ежемесячные или ежеквартальные вознаграждения (надбавки) за выслугу лет, стаж работы (кроме сумм, указанных в пункте В. 2);

- ж) компенсационные выплаты, связанные с режимом работы и условиями труда:

- — выплаты, обусловленные районным регулированием оплаты труда: по районным коэффициентам; коэффициентам за работу в пустынных, безводных местностях и в высокогорных района; процентные надбавки к заработной плате за стаж работы в районах Крайнего Севера, в приравненных к ним местностях и других районная с тяжелым природно-климатическими условиями;

- — доплаты за работу во вредных или опасных условиях;

- — доплаты за работу в ночное время;

- — оплата работы в выходные дни и праздничные дни;

- — плата сверхурочной работы;

- — оплата работникам за дни отдыха (отгулы), предоставленные в связи с работой сверх нормальной продолжительности рабочего времени при вахтовом методе организации работ, при суммированном учете рабочего времени и в других случаях, установленных законодательством;

- — доплаты работникам, постоянно занятым на подземных работах, за нормативное время их передвижения в шахте (руднике) ствола к месту работы и обратно.

- з) оплата труда квалифицированных рабочих, руководителей, специалистов предприятии и организаций, освобожденных от основной работы и привлекаемых для подготовки, переподготовки и повышения квалификации работников;

- и) комиссионное вознаграждение, в частности, штатным страховым агентам, штатным брокерам;

- к) гонорар работникам, состоящим в списочном составе работников редакций газет, журналов и иных средств массовой информации;

- л) оплата услуг работников бухгалтерией за выполнение ими письменных поручений работников по перечислению страховых взносов из заработной платы;

- м) оплата специальных перерывов в работе;

- н) выплата разницы в окладах работникам, трудоустроенным из других предприятий и организаций, с сохранением в течение определенного срока размеров должностного оклада по предыдущему месту работы;

- о) выплата разницы в окладах при временном заместительстве;

- п) суммы, начисленные за выполненную работу лицам, привлеченным для работы на предприятии, согласно специальным договорам с государственными организациями (на предоставление рабочей силы, например военнослужащих) как выданные непосредственно этим лицам, так и перечисленные государственным организациям;

- р) оплата труда лиц, принятых на работу по совместительству;

- с) оплата труда работников не списочного состава (указанные ниже суммы не учитываются в фонде заработной платы работников списочного состава предприятия, учреждения, организации):

- — лиц, не состоящих в списочном составе работников предприятия (организации), за выполнение работ по гражданским договорам, если расчеты за выполненную работу производятся предприятием с физическими, а не с юридическими лицами. При этом размер средств на оплату труда этих физических лиц определяется исходя из сметы на выполнение работ (услуг) по этому договору и платежных документов;

- — услуг (гонорар) работников не списочного состава (за переводы, консультации, чтение лекций, выступление по радио и телевидению и т. д.).

- 2) оплата за неотработанное время:

- а) оплата ежегодных и дополнительных отпусков (без денежной компенсации за неиспользованный отпуск);

- б) оплата дополнительно предоставленных по коллективному договору (сверх предусмотренных законодательством) отпусков работникам;

- в) оплата льготных часов подростков;

- г) оплата учебных отпусков, предоставленных работникам, обучающимся в образовательных учреждениях;

- д) оплата на период обучения работников, направленных на профессиональную подготовку, повышение квалификации или обучение вторым профессиям;

- е) оплата труда работников, привлекаемых к выполнению государственных или общественных обязанностей;

- ж) оплата, сохраняемая по месту основной работы за работниками, привлекаемыми на сельскохозяйственные и другие работы;

- з) суммы, выплаченные за счет средств предприятия, за не проработанное время работникам, вынуждено работающим неполное рабочее время по инициативе администрации;

- и) оплата работникам донорам за дни обследования, сдачи крови и отдыха, предоставляемого после каждого дня сдачи крови;

- к) оплата простоев не по вине работника;

- л) оплата за время вынужденного прогула.

- 3) единовременные поощрительные выплаты:

- а) единовременные (разовые) премии независимо от источников их выплаты;

- б) вознаграждение по итогам работы за год, годовое вознаграждение за выслугу лет (стаж работы);

- в) материальная помощь, предоставленная всем или большинству работников;

- г) дополнительные выплаты при предоставлении ежегодного отпуска;

- д) денежная компенсация за неиспользованный отпуск;

- е) стоимость бесплатно выдаваемых работникам в качестве поощрения акций или льгот по приобретению акций;

- ж) другие единовременные поощрения, включая стоимость подарков.

- 4) выплаты на питание, жилье, топливо:

- а) стоимость бесплатно предоставленных работникам отдельных отраслей экономики питания и продуктов (в соответствии с законодательством);

- б) оплата (полная или частичная) стоимости питания, в том числе в столовых, буфетах, в виде талонов, предоставления его по льготным ценам или бесплатно (сверх предусмотренной законодательством);

- в) стоимость бесплатно предоставленных работникам отдельных отраслей экономики (в соответствии с законодательством) жилья и коммунальных услуг или суммы денежной компенсации за не предоставление их бесплатно;

- г) средства на возмещение расходов работников по оплате жилья (сверх предусмотренных законодательством);

- д) стоимость бесплатно предоставленного работникам топлива.

Фонд заработной платы рабочих включает прямую (тарифную) заработную плату и все доплаты к ней. Прямая заработная плата состоит из сумм сдельных расценок, выплачиваемых рабочим-сдельщикам, и заработной платы рабочих-повременщиков, исчисляемой по тарифным ставкам.

При планировании определяют фонд часовой заработной платы, фонд дневной заработной платы, фонд годовой (квартальной месячной) заработной платы.

Плановый фонд заработной платы рабочих — повременщиков находится из соотношения:

ФЗПпов=Тсповi * Чпi * Фплi.

Где:

Тсповi — часовая тарифная ставка рабочего-повременщика i-го разряда;

Чпi — численность рабочих-повременщиков i разряда;

Фплi — плановый фонд рабочего времени i-го разряда.

Фонд заработной платы руководителей, специалистов и служащих (ФЗПрсс) определяется по должностным окладам путем умножения месячного оклада каждой группы работников на число месяцев в году и на число работников в группе. Например, фонд заработной платы руководителей (ФЗПр):

ФЗПр = 12 * Чi * Окi.

Где:

12 — число месяцев в году;

Чi — численность руководителей, имеющих одинаковый должностной оклад, чел.;

Окi — месячный оклад данной группы руководителей, руб.

Аналогично исчисляется фонд заработной платы специалистов и служащих. В фонд оплаты труда включаются также выплаты стимулирующего характера — премии. Их размер по сдельно-премиальной и повременно-премиальной системам оплаты труда (Зпр) определяется в соответствии с действующими премиальными системами на предприятии. Для этого используются формулы:

Где:

Ппр — процент премии к сдельной заработной плате или тарифной ставке.

Процент премии за выполнение и перевыполнение научно обоснованных норм устанавливается из следующей зависимости:

Зпр = ФЗПсд * Ппер * Ппр * Унон * У Где:

Ппер — процент выполнения норм;

Ппр — процент премии за каждый процент перевыполнения норм;

Унон — удельный вес научно обоснованных норм по трудоемкости;

У — удельный вес рабочих, премируемых за невыполнение и перевыполнение научно обоснованных норм в общей численности рабочих сдельщиков.

Составной частью фонда оплаты труда являются выплаты компенсирующего характера, связанные с режимом работы и условиями труда. Это следующие виды выплат:

а) по районным коэффициентам, коэффициенты за работу в пустынных, безводных и высокогорных районах. Величина выплат (Фврк) определяется так:

Фврк = ФЗП * (К-1).

Где:

К — соответствующий коэффициент выплат.

б) надбавки к заработной плате за непрерывный стаж работы (ФЗПнс), исчисляемые по формуле:

Где:

Чi — численность работников соответствующего стажа работы, чел.;

Тзпi — прямая (тарифная) заработная плата соответствующего работника, руб.;

Кi — величина надбавки за стаж работы,%.

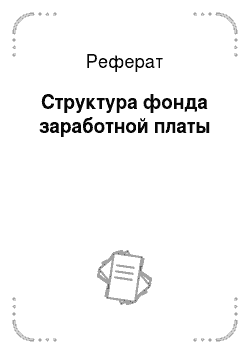

в) доплаты за условия труда (Фдут):

Где:

Чi — численность работников, работающих в тяжелых и вредных, а также в особо тяжелых и особо вредных условиях труда, чел.;

Тзпi — прямая (тарифная) заработная плата соответствующего работника, руб.;

Кi — величина надбавки за отклонение от нормальных условий труда,%.

г) доплата за работу в ночное (вечернее) время:

Где:

Чi — численность работников, работающих соответственно в ночной и вечерней сменах;

Кнвi — процент доплат к тарифной ставке за каждый час ночной, вечерней смены,%.

Тстi — тарифная ставка работников iй группы, руб.;

Тнвi — фонд ночного, вечернего времени, ч;

д) оплата за работу в выходные и праздничные (нерабочие) дни (Фовд):

Фовд = Чi * Тстi * Тсм * Дi * Квн Где:

Чi — соответствующая численность работников, которые будут работать в праздничные дни, чел.,.

Тстi — тарифная ставка (сдельная расценка) i-ой группы работников;

Тсм — продолжительность смены, ч;

Дi — количество праздничных дней в году для соответствующей группы работников, дн.;

Квн — коэффициент доплат.

В состав фонда оплаты труда включаются также денежные суммы за не проработанное время в соответствии с законодательством:

а) оплата ежегодных и дополнительных отпусков (Фоо):

Фоо = СЗПпл * Отпл Где:

СЗПпл — средняя заработная плата работников, руб.;

Отпл — средняя плановая продолжительность отпуска, дн.

б) доплата матерям за время перерывов на кормление грудных детей и доплата подросткам за сокращенный рабочий день.

Доплаты кормящим матерям (Допм) определяются по формуле:

Допм = П * ФЗПчас Где:

ФЗПчас, — фонд часовой заработной платы;

П — процент перерывов одного рабочего к реальному фонду рабочего времени одного рабочего.

Для руководителей, специалистов и служащих определяется среднегодовая заработная плата, а для рабочих — среднегодовая, среднедневная и среднечасовая по формулам:

Где:

ФЗПр — фонд заработной платы, руб.;

Фпл — рассчитанное число чел./час., чел./дней работы;

Чсп — среднесписочное число рабочих в расчетном периоде.