Анализ безубыточности производства

Комплекс мероприятий по рациональному использованию материальных ресурсов (внедрение новой техники и безотходной технологии, позволяющей более экономно расходовать сырье, материалы, энергоресурсы; совершенствование нормативной базы предприятия; внедрение и использование более прогрессивных материалов; комплексное использование сырья и материалов; использование отходов производства; улучшение… Читать ещё >

Анализ безубыточности производства (реферат, курсовая, диплом, контрольная)

Цель анализа безубыточности — установить, что произойдет с финансовыми результатами, если определенный уровень производительности или объема производства изменится. Эта информация имеет весьма существенное значение для руководства, так как одной из наиболее важных переменных, влияющих на совокупный доход от продаж, издержки и прибыль, является объем производства. По этой причине выходу продукции уделяется особое внимание, поскольку знание этой зависимости позволяет руководству определить критические уровни выпуска, например уровень, при котором прибыль будет максимальной, или уровень, при котором не будет ни прибыли, ни убытков (то есть точку безубыточности).

В международной практике используют 3 метода определения точки безубыточности:

- § Метод уравнения;

- § Метод маржинального дохода;

- § Графический метод.

Метод уравнения основан на исчислении чистой прибыли по формуле:

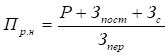

Р = Q · Ц — Q · Зпер — Зпос (3).

Рr — чистая прибыль от реализации.

Q — количество единиц продукции (12 000 шт.);

Ц — цена единицы продукции (120 руб.);

Зпер — переменные расходы, на единицу продукции (28,06 руб.);

Зпост — постоянные затраты на объем.

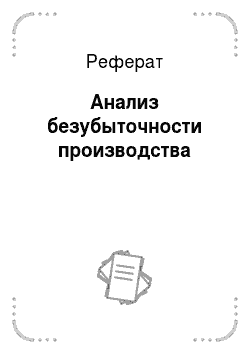

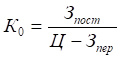

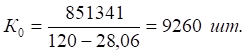

Объем выпуска, при котором достигается точка безубыточности (К 0 — критический объем реализации), определяется исходя из условия Р = 0:

(4).

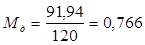

Метод маржинального дохода основывается на формуле:

Мд = Ц — Зпер (5).

Мд = 120 — 28,06 = 91,94 руб.

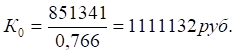

Если рассчитать маржинальный доход в относительном выражении к цене (при расчете на объем реализации — к выручке), тогда по этой формуле значение порога рентабельности получаем в стоимостном выражении.

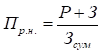

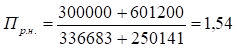

Рассчитаем точку критического объема производства в стоимостном выражении:

(6).

Маржинальный доход лежит в основе управленческих решений, связанных с пересмотром цен, изменением ассортимента выпускаемой продукции, установлением размеров премий, стимулирующих реализацию продукции, проведением рекламных компаний.

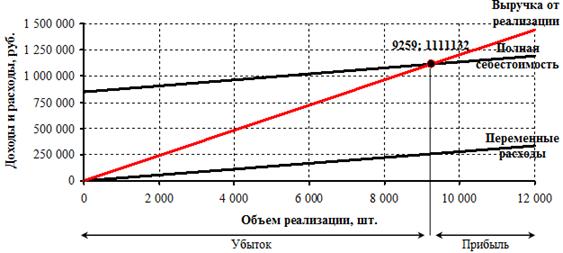

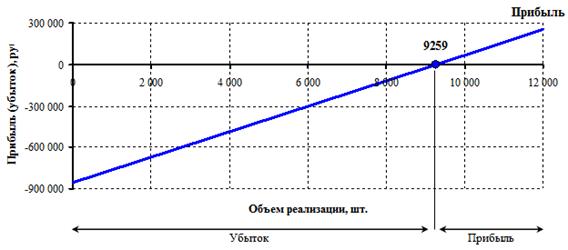

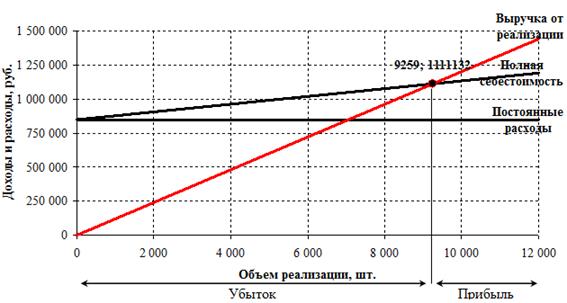

Графический метод выявляет теоретическую зависимость совокупного дохода от реализации, издержек и прибыли от объёмов производства на основе построения графиков: бухгалтерской модели безубыточности, графика валовой прибыли (маржинального дохода), графика прибыли и объёма производства.

При подготовке или использовании информации для построения графиков безубыточности необходимо знать принятые допущения, на основании которых эта информация подг…

Основным условием снижения затрат сырья и материалов на производство единицы продукции является улучшение конструкций изделий и совершенствование технологии производства, использование прогрессивных видов материалов, внедрение технически обоснованных норм расходов материальных ценностей.

Резервы сокращения цеховых и общезаводских расходов заключаются, прежде всего, в упрощении и удешевлении аппарата управления, в экономии на управленческих расходах. В состав цеховых и общезаводских расходов в значительной части включается также заработная плата вспомогательных и подсобных рабочих. Проведение мероприятий по механизации вспомогательных и подсобных работ приводит к сокращению численности рабочих, занятых на этих работах, а, следовательно, и к экономии цеховых и общезаводских расходов. Важнейшее значение при этом имеют автоматизация и механизация производственных процессов, сокращение удельного веса затрат ручного труда в производстве. Автоматизация и механизация производственных процессов дают возможность сократить и численность вспомогательных и подсобных рабочих в производстве.

Сокращению цеховых и общезаводских расходов способствует также экономное расходование вспомогательных материалов, используемых при эксплуатации оборудования и на другие хозяйственные нужды.

Значительные резервы снижения себестоимости заключены в сокращении потерь от брака и других непроизводительных расходов. Изучение причин брака, выявление его виновника дают возможность осуществить мероприятия по ликвидации потерь от брака, сокращению и более рациональному использованию отходов производства.

Масштабы выявления и использования резервов снижения себестоимости продукции во многом зависят от того, как поставлена работа по изучению и внедрению передового опыта, имеющегося на других предприятиях.

Для решения проблемы снижения издержек производства и реализации продукции на предприятии должна быть разработана общая концепция, которая должна ежегодно корректироваться с учетом изменившихся на предприятии обстоятельств. Эта программа должна носить комплексный характер, то есть должна учитывать все факторы, которые влияют на снижение издержек производства и реализацию продукции.

В программе по снижению издержек должны отражаться следующие моменты:

1) Комплекс мероприятий по рациональному использованию материальных ресурсов (внедрение новой техники и безотходной технологии, позволяющей более экономно расходовать сырье, материалы, энергоресурсы; совершенствование нормативной базы предприятия; внедрение и использование более прогрессивных материалов; комплексное использование сырья и материалов; использование отходов производства; улучшение качества продукции и снижение процента брака).

- 2) Мероприятия, связанные с улучшением использования основных фондов (освобождение предприятия от излишних машин и оборудования; сдача имущества предприятия в аренду; улучшение качества обслуживания и ремонта основных средств; обеспечение большей загрузки машин и оборудования; повышение уровня квалификации персонала, обслуживающего машины и оборудование; применение ускоренной амортизации; внедрение более прогрессивных машин и оборудования)

- 3) Мероприятия, связанные с улучшением использования рабочей силы (определение и поддержание оптимальной численности персонала; повышение уровня квалификации; обеспечение опережающего роста производительности труда по сравнению со средней заработной платой; применение прогрессивных систем и форм оплаты труда; совершенствование нормативной базы; улучшение условий труда; механизация и автоматизация всех производственных процессов; обеспечение мотивации высокопроизводительного труда)

- 4) Мероприятия, связанные с совершенствованием организации производства и труда (углубление концентрации, специализации, кооперирования, комбинирования и диверсификации производства; внедрение бригадной формы организации производства и труда; внедрение НОТ; совершенствование организационной структуры предприятия)

- 5) Мероприятия, позволяющие минимизировать затраты в зависимости от объема производства.

Комплексная программа предприятия по снижению издержек производства должна иметь четкий механизм ее реализации.

Таким образом, снижение себестоимости продукции, можно достичь путем проведение организационно-технических мероприятий направленных на повышение производительности труда; сокращение расходов по обслуживанию производства и управлению; ликвидацию потерь от брака и других непроизводительных расходов; улучшение конструкций изделий и совершенствование технологии производства, использование прогрессивных видов материалов; внедрение технически обоснованных норм расходов материальных ценностей; автоматизацию и механизацию производственных процессов и т. д. При этом, мероприятия, направленные на снижение себестоимости затрат должны носить комплексный характер в рамках общей концепции, которая должна ежегодно корректироваться с учетом изменившихся на предприятии обстоятельств.