Управление логистическими затратами

Затраты на физическое продвижение материалов происходят на всех трех фазах продвижения, если эти фазы (закупка, производство, дистрибьюция) реализуются на предприятии. Они возникают прежде всего в управлениях (отделах) (в том числе внутреннего и внешнего транспорта). Эти затраты частично имеют относительно постоянный характер, а частично оказываются переменными. К переменным затратам относят… Читать ещё >

Управление логистическими затратами (реферат, курсовая, диплом, контрольная)

затраты издержки логистический потребитель Рассмотренные характеристики затрат относятся как к продвижению продуктов, так и к их запасам. Некоторые авторы именуют их нормальными затратами, поскольку они возникают при реализации нормальных логистических процессов. Помимо этих затрат выделяют форс-мажорные издержки, возникающие в результате случайных событий и других факторов, которые трудно предвидеть. В частности, к таким издержкам относятся:

- — штрафы и прочие аналогичные платежи, обусловленные сбоями в логистических процессах, например, штрафы за несвоевременные поставки, за повреждение товара в процессе транспортировки;

- — издержки, связанные со старением запасов, отражающие частичную или полную потерю потребительной ценности продуктов в результате, например, естественной убыли, переоценки запасов, снижения цен (в бухгалтерском учете эти издержки включаются в прочие операционные расходы).

Другой аспект логистических затрат, как указывалось выше, — деление на переменные и условно-постоянные. К переменным затратам относят те компоненты, которые изменяются пропорционально масштабам логистической деятельности. Это могут быть затраты на использование автомобильного топлива либо затраты на привлечение капитала для финансирования запасов (если он привлекается исключительно для финансирования запасов и изменяется пропорционально объему запасов) и т. д. Рыжиков, Ю. И. Теория очередей и управление запасами: учеб. для вузов / Ю. И. Рыжиков. — СПб.: Питер, 2011. — с. 97.

Условно-постоянные логистические затраты представляют собой компоненты затрат, которые в определенных границах логистической деятельности не изменяются, например, затраты на хранение больше зависят от общего потенциала склада (его площади или емкости), чем от степени использования этого потенциала.

Опыт свидетельствует, что большую часть логистических затрат составляют условно-постоянные, особенно в связи с масштабами хозяйственной деятельности, т. е. к объему оборота, производства либо продаж; сократить эти затраты можно за счет совершенствования логистических процессов, ускорения продвижения материальных ценностей, повышения скорости обновления запасов.

С учетом мнения польских специалистов, наиболее рациональной представляется декомпозиция логистических затрат, представленная на рис. 3.

Рис. 3. Декомпозиция логистических затрат Леншин, И.А., Логистика. В 2-х ч. Ч.1.: учеб. пособие / И. А. Леньшин, Ю. И. Смоляков. — М.: Машиностроение, 2010. — с. 86

Для управления конкретными логистическими процессами (в том числе транспортировкой, закупкой, запасами) необходимо знать факторы, учитываемые при оптимизации определенных решений. Например:

- — при расчете оптимального объема поставляемой партии необходимо знать:

- — затраты на формирование запасов и/или затраты на заказ;

- — затраты на поддержание запасов;

- — при расчете уровня резервного (гарантированного) запаса необходимо знать:

- — издержки при исчерпании запаса;

- — затраты на поддержание запасов;

- — при выборе транспортных средств необходимо знать транспортные затраты при использовании различных видов транспорта.

На величину логистических затрат влияют внутренние и внешние факторы. К внутренним факторам относят: масштабы деятельности предприятия; уровень сложности структуры его ассортимента и, соответственно, структуры применяемых материалов; производственную структуру и организацию процессов физического продвижения материалов на предприятии; объем поддерживаемых запасов; финансовую ситуацию и ее влияние на уровень и тенденции изменения логистических затрат.

Внешние факторы — прежде всего определяемые рынком экономические параметры и система функционирования экономики.

К внешним факторам, влияющим на логистические затраты предприятия, чаще всего относят:

- — определяемый рынком уровень стоимости внешних логистических услуг (в частности, транспортных и информационных услуг, экспедирования, хранения и т. п.);

- — ставку кредитования сторонних капиталов, привлекаемых для финансирования запасов (возможности предприятия влиять на размер ставки ограничены и лежат в пределах нескольких процентных пунктов, обсуждаемых в ходе переговоров с банком);

- — ставку налога на недвижимость (применительно к складским зданиям и сооружениями, а также к земельным участкам, занятым под склады и хранилища);

- — ставку транспортного налога;

- — экологические платежи за пользование окружающей природной средой (если они касаются логистических процессов);

- — амортизационные нормы для материальных компонентов основных средств (эти нормы определяют амортизационные отчисления по основным средствам, используемым в логистических системах);

- — ставки начислений на выплаты из фонда социального страхования и прочих аналогичных фондов, в которые предприятие обязано перечислять соответствующие финансовые средства (эти денежные выплаты входят в состав затрат на содержание трудовых ресурсов, участвующих в логистических процессах).

Затраты на физическое продвижение материалов на предприятии, непосредственно связанные с ЛС, предопределяются:

- — масштабами технической инфраструктуры физического продвижения;

- — трудовыми ресурсами, задействованными в процессах продвижения;

- — использованием в транспортных и манипуляционных процессах материалов, особенно топлива и энергии;

- — прочими факторами.

Затраты на физическое продвижение материалов Сn состоят из:

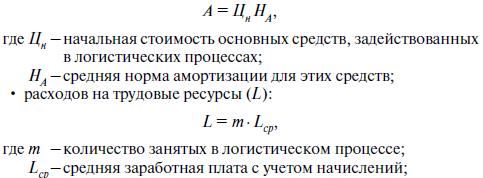

— амортизационных отчислений (А) по основным средствам, используемым в логистических процессах: Савин, В. А. Склады: Справочное пособие / В. А. Савин. — М.: Дело и сервис, 2011. — с. 149.

- — затрат (СМ) на использованные материалы, топливо и энергию как сумма затрат на использование отдельных видов этих материальных факторов;

- — прочих расходов на продвижение (Спр), к которым относятся, в частности, суммы налогов на недвижимость и транспортные средства, причем величина этих расходов влияет на налогооблагаемую базу или уровень налогообложения (например, площадь земельного участка, занятого складами и транспортными путями, стоимость складских зданий и сооружений определяют величину налога на недвижимость; ставки налога на транспортные средства зависят от имеющихся на предприятии видов и типов этих средств).

Затраты на физическое продвижение материалов представляют собой внутренние расходы предприятия. В эту группу также можно включить расходы на внешние (в частности транспортные) услуги (СТР): Логистика: учебник для вузов / под ред. Б. А. Аникина — М.: ИНФРА-М, 2009. — с. 68.

Затраты на физическое продвижение материалов происходят на всех трех фазах продвижения, если эти фазы (закупка, производство, дистрибьюция) реализуются на предприятии. Они возникают прежде всего в управлениях (отделах) (в том числе внутреннего и внешнего транспорта). Эти затраты частично имеют относительно постоянный характер, а частично оказываются переменными. К переменным затратам относят:

- — затраты на использованное топливо;

- — затраты на внешние транспортные услуги, которые в общем случае прямо пропорциональны либо объему эти услуг (в т-км), либо длительности работы транспортных средств.