Решение задач по экономике организации

Расчет точки безубыточности производится по формуле = F/(P — V), где — точка безубыточности (объем продаж); Fсумма постоянных расходов; Рцена за единицу продукции; Vпеременные расходы на единицу продукции. Запас прочности достаточно велик. Для еще большего укрепления позиций предприятия прилагается улучшение качества выпускаемой продукции, увеличение доли выпуска продукции 1 сорта. Рассчитаем… Читать ещё >

Решение задач по экономике организации (реферат, курсовая, диплом, контрольная)

Задача 1. Рассчитать валовою, товарную, реализованную и чистую продукцию. Дать оценку структуре чистой продукции (доли накопления и потребления).

Дано: Предприятие выпустило в отчетном периоде готовой продукции (ГП) в объеме 19 тыс. ед., в том числе 5% 1 сорта, 85% 2 сорта, 10% 3 сорта. Незавершенное производство на начало года (НПнг) — 1,0 тыс.ед.; на конец периода (НПкг) — 2, 0 тыс. ед.

Остатки готовой продукции на складе на начало года (Огп нг) составили 0,5 тыс. ед., на конец года (Огп кг) 1,0 тыс. ед.

Договорная цена ГП: 1 сорт — 1000 руб., 2 сорт — 700 руб., 3 сорт — 300 руб.

Производительность труда рабочего — 500 ед. в год.

Доля «управленцев» — 25% в общей численности промышленного персонала (ППП).

Среднегодовая зарплата рабочего — 48 тыс. руб.

Зарплата управленцев принимается самостоятельно.

Доля затрат на оплату труда с социальным налогом всего персонала в общих затратах на производство продукции — 25% (для всех вариантов).

Средняя цена (Цср) в 1,25 раза больше себестоимости ед. продукции (Сед).

Вычислим количество произведенной продукции по сортам:

- 1 сорт: 19*0,05=0,95 тыс. ед.

- 2 сорт: 19*0,85=16,15 тыс. ед.

- 1 сорт: 19*0,1=1,9 тыс. ед.

Товарная продукция вычисляется, как произведение цены единицы продукции на количество произведенных единиц. В нашем случае имеем:

Валовая продукция представляет собой сумму товарной продукции и изменения остатков незавершённого производства предприятия. Имеем:

Реализованная продукция вычисляется, как товарная продукция за вычетом изменения остатков готовой продукции на складе. В нашем случае имеем:

Мы воспользуемся вторым способом.

Численность рабочих на предприятии: 19 000/500=38 чел.

Зарплата рабочих:

38*48=1842 тыс. руб.

Так как доля управленцев в общей численности персонала 25%, то управленцев:

Принимаем зарплату управленцев равной 60 тыс. руб. в год.

Тогда зарплата всех управленцев равна:

13*60=780 тыс. руб. в год.

Зарплата всего персонала: 1842+780=2622 тыс. руб.

Вместе с социальным налогом (26%) зарплата персонала будет составлять:

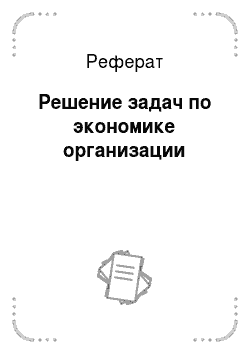

2622*1,26=3303,72 тыс. руб.

Так как доля затрат на оплату труда с социальным налогом всего персонала в общих затратах на производство продукции — 25%, то мы можем вычислить общие затраты:

тыс. руб.

Так как средняя цена в 1,25 больше себестоимости продукции, то прибыль составляет 25% от общих затрат:

Прибыль предприятия =.

Чистая продукция = 2622+3303,72=5925,72 тыс. руб.

Вычислим долю накопления чистой продукции:

Вычислим долю потребления чистой продукции:

Задача 2. Рассчитать потребность предприятия в основных фондах (основном капитале); фондоотдачу (ФО) по валовой выручке (ВВ); дать оценку ее уровню, предложить пути ее увеличения; фондовооруженность при условии, что механизм обслуживает 2 человека.

Дано: Объем производства продукции 19 тыс. ед.

Годовая выработка одного работающего механизма — 5 тыс. ед.

Коэффициент технической готовности (Кт.г.) и коэффициент резерва (Крез) — 0,8 и 0,8 соответственно.

Первоначальная стоимость (ПС) механизма составляет 500 тыс. руб.

Вычислим, сколько рабочих механизмов потребуется предприятию, при расчетах учтем коэффициенты технической готовности и резерва:

Соответственно, потребность предприятия в основном капитале:

Рассчитаем фондоотдачу как отношение валовой выручки к стоимости основных фондов:

Как мы видим, большое влияние на фондоотдачу оказывают коэффициенты технической готовности оборудования и резерва. Следовательно, для ее увеличения необходимо увеличить техническую готовность оборудования и снизить норму резервирования.

Фодовооруженность определяется как отношение стоимости основных средств предприятия к средней годовой списочной численности работников (рабочих). Имеем:

Задача 3. Дать определение (сущность) амортизации как двуединой категории.

Показать общую методику расчета ее величины (аналитическое выражение).

Обосновать влияние линейной и регрессивной амортизации «по объему» на экономику предприятия (себестоимость, прибыль, налоги).

Отобразить изменение линейной и регрессивной амортизации по годам графически.

Показатели. | Ед. изм. | Методы. | Примечание. | |

линейный. | регрессивный. | |||

Первоначальная стоимость (ПС). | Тыс. руб. | На ед. мех. | ||

Срок службы (Т). | Лет. | |||

Выработка по годам эксплуатации. | Тыс. ед. | 10,9,8,6,5. | 10,9,8,6,5. | Для 1,2,3,4,5 годов соответственно. |

Выработка за весь срок. | Тыс. ед. | 10+9+8+6+5. | ||

Норма амортизации по года (n). | %. | 100:Т. | (Ai:ПС)*100. | |

Годовая амортизация (Ai). | Тыс. руб. | ПС*n. | Ауд*Qi. | ПС:?Qi. |

Удельная амортизация (на ед. объема) (Aуд). | Руб. ед. | Ai:Qi. | ПС:?Qi. |

Амортизация является двойственным экономическим понятием. С одной стороны, амортизация — это денежное выражение износа основных фондов, и амортизационные отчисления являются одной из составляющих себестоимости продукции, рост амортизации приводит к увеличению себестоимости и снижению прибыли предприятия (соответственно и налога на прибыль). С другой стороны, амортизационные отчисления после реализации продукции аккумулируются в амортизационном фонде, назначение которого состоит в обеспечении необходимого воспроизводства основных фондов. По этой причине увеличение амортизационного фонда, как источника инвестиций, за счет ускоренного списания стоимости основных фондов является экономически целесообразным для предприятия.

Номер года | Амортизация | |

Линейный метод | Регрессивный метод | |

131, 58 | ||

118,42 | ||

105,26 | ||

78,95 | ||

65,79 | ||

Итого за 5 лет: |

Рисунок 1. Изменение величины амортизации с течением времени

Влияние амортизации на себестоимость можно охарактеризовать следующим образом: при линейном методе начисления амортизации себестоимость возрастает по мере увеличения изнашиваемости оборудования, при регрессивном методе она не изменяется.

Из этого следует, что при линейном методе начисления амортизации прибыль предприятия уменьшается от года к году до тех пор, пока оборудование не будет обновлено. При регрессивном же методе начисления амортизации прибыль предприятия остается неизменной.

Так как при линейном методе прибыль уменьшается от года к году, то и величина налогов, уплачиваемая организацией уменьшается тми же темпами. При регрессивном методе величина налогов не меняется Задача 4. На основе данных и расчетов, выполненных в задании 1, установить критический (безубыточный) объем производства ().

Оценить его уровень по сравнению с достигнутым, рассчитав запас финансовой прочности.

Проанализировать ситуацию и предложить пути ее изменения.

Гипотетически отобразить на поле координат критический объем производства.

Дополнительная информация: в общей сумме затрат переменные (Зпер) составляют 53%.

Расчет точки безубыточности производится по формуле = F/(P — V), где — точка безубыточности (объем продаж); Fсумма постоянных расходов; Рцена за единицу продукции; Vпеременные расходы на единицу продукции.

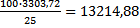

Общие издержки мы уже вычислили в 1 зад. (равны тыс. руб.), теперь найдем долю постоянных расходов:

тыс. руб.

Теперь вычислим среднюю цену единицы продукции (вспомним условие о том, что средняя цена в 1,25 раза больше себестоимости ед. продукции):

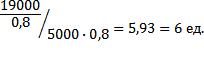

Вычислим переменные расходы на единицу продукции:

руб.

шт.

Рассчитаем запас финансовой прочности, отношение разности между текущим объемом продаж и объемом продаж в точке безубыточности к текущему объему продаж, выраженное в процентах:

Запас прочности достаточно велик. Для еще большего укрепления позиций предприятия прилагается улучшение качества выпускаемой продукции, увеличение доли выпуска продукции 1 сорта.

Задача 5. А) установить численность работников фирмы (организации) (Чппп), производительность труда работника в денежном выражении (ПТппп), фонд оплаты труда (ФОТ), зарплатоемкость.

Данные взять из задания 1.

Б) как изменятся затраты живого труда на единицу продукции (зарплатоемкость ЗЕ) и зарплата одного рабочего?

Если для повышения производительности труда фирма планирует осуществить мероприятие организационно технического характера. Рост ПТ составит 20%.

В) насколько изменится при этом прибыль предприятия?

Численность рабочих на предприятии: 19 000/500=38 чел.

Зарплата рабочих:

38*48=1842 тыс. руб.

Так как доля управленцев в общей численности персонала 25%, то управленцев:

Принимаем зарплату управленцев равной 60 тыс. руб. в год.

Тогда зарплата всех управленцев равна:

13*60=780 тыс. руб. в год.

Зарплата всего персонала (фонд оплаты труда):

1842+780=2622 тыс. руб.

Найдем производительность труда работника в денежном выражении как отношение валовой продукции к числу работников предприятия:

Найдем зарплатоемкость как отношение ФОТ к выпуску продукции в денежном выражении (валовой продукции):

Посмотрим, как изменятся затраты живого труда на единицу продукции (зарплатоемкость ЗЕ) и зарплата одного рабочего, если рост ПТ составит 20%.

Теперь производительность труда рабочего составит:

Предполагается, что зарплата рабочего увеличится на ту же величину, что и ПТ:

Численность рабочих на предприятии:

- 19 000/600=31,7=32 чел.

- 32*57,6=1843,2 тыс. руб. Зарплата рабочих

Так как доля управленцев в общей численности персонала 25%, то управленцев:

Принимаем зарплату управленцев равной 60 тыс. руб. в год.

Тогда зарплата всех управленцев равна:

11*60=660 тыс. руб. в год.

Зарплата всего персонала (фонд оплаты труда): 1843,2+660=2503,2 тыс. руб.

Найдем зарплатоемкость как отношение ФОТ к выпуску продукции в денежном выражении (валовой продукции):

Посмотрим, как изменится прибыль предприятия:

Вместе с социальным налогом (26%) зарплата персонала будет составлять:

2503,2*1,26=3154,03 тыс. руб.

Так как доля затрат на оплату труда с социальным налогом всего персонала в общих затратах на производство продукции — 25%, то мы можем вычислить общие затраты:

тыс. руб.

Так как средняя цена в 1,25 больше себестоимости продукции, то прибыль составляет 25% от общих затрат:

Прибыль предприятия =.

Задача 6. В результате ряда негативных моментов предприятие не выполняет задание по выпуску продукции на 20%.

Как и какие показатели изменятся при этом и до какого уровня (себестоимость, валовая выручка, прибыль, рентабельность)?

Изменение себестоимости установить на весь объем и на единицу продукции.

Определим, количество продукции, которое произведет предприятие:

19 000*0,8=15 200 ед.

Исходя из того, что предприятие произвело меньше продукции, можно предположить, что оно наняло меньше рабочих:

15 200/500=30,4=31 чел Зарплата рабочих: 31*48=1488 тыс. руб.

Так как доля управленцев в общей численности персонала 25%, то управленцев:

31*0,25=7,75=8 чел.

Принимаем зарплату управленцев равной 60 тыс. руб. в год.

Тогда зарплата всех управленцев равна:

8*60=480 тыс. руб. в год.

Зарплата всего персонала: 1488+480=1968 тыс. руб.

Вместе с социальным налогом (26%) зарплата персонала будет составлять:

1968*1,26=2479,68 тыс. руб.

Так как доля затрат на оплату труда с социальным налогом всего персонала в общих затратах на производство продукции — 25%, то мы можем вычислить себестоимость:

(2479,68*100)/25=9918,72 тыс. руб.

Себестоимость на единицу продукции:

9918,72/15,2=652,55 руб.

Рассчитаем валовую выручку:

15 200*(0,05*1000+0,85*700+0,10*500)=10 564 тыс. руб.

Так как средняя цена в 1,25 больше себестоимости продукции, то прибыль составляет 25% от себестоимости продукции:

Прибыль предприятия = 9918,72*0,25=2479,68 тыс. руб.

Рентабельность предприятия — отношение прибыли к затратам:

(2479,68/9918,72)*100%=25%.