Расчеты по труду и заработной плате

Схема расходов на содержание и эксплуатацию оборудования В таблице 9 представлены данные о смете расходов на содержание и эксплуатацию оборудования Таблица № 9 — Смета расходов на содержание и эксплуатацию оборудования. Определение фонда заработной платы работающих на участке Фонд зарплаты основных рабочих планируется по формулам ЗПосн = УРсдЧNгодЧ (1 + Ппр / 100), где УРсд — суммарная сдельная… Читать ещё >

Расчеты по труду и заработной плате (реферат, курсовая, диплом, контрольная)

Таблица № 5 — Таблица трудоемкости и расценок.

№. п/п. | Наименование операции. | Модель станка. | Тшт,. мин. | Разряд работы. | Тарифная ставка (Тст), руб. | Расценка за 1 деталь, руб. |

Фрезерно-центровальная. | п/а6Р308. | 1,2. | 41,04. | 0,57. | ||

Токарная. | 9,2. | 41,04. | 6,29. | |||

Фрезерная. | 692 М. | 8,0. | 41,04. | 5,47. | ||

Фрезерная. | 5350А. | 5,1. | 41,04. | 3,48. | ||

Сверлильная. | 2Н125. | 0,58. | 35,64. | 0,34. | ||

Сверлильная. | 2М125. | 0,6. | 35,64. | 0,35. | ||

Фрезерная. | 2Н118. | 0,75. | 41,04. | 0,51. | ||

Итого: | 25,43. | Итого: | 17,01. |

Расчет сдельных расценок по видам операций Сдельная расценка на деталь рассчитывается по след. формуле:

РСД = ТСТ Ч ТШТ, где ТСТ — тарифная ставка;

ТШТ — норма времени за единицу изделия.

1. Фрезерно-центровальная РСД = 41,04Ч1,2/60 = 0,57 руб.

2. Токарная РСД = 41,04Ч9,2/60 = 6,29 руб.

3. Фрезерная РСД = 41,04Ч8/60 = 5,47 руб.

4. Фрезерная РСД = 41,04Ч5,1/60 = 3,48 руб.

5. Сверлильная РСД = 35,64Ч0,58/60 = 0,34 руб.

6. Сверлильная РСД = 35,64Ч0,6/60 = 0,35 руб.

7. Фрезерная РСД = 41,04Ч0,75/60 = 0,51 руб.

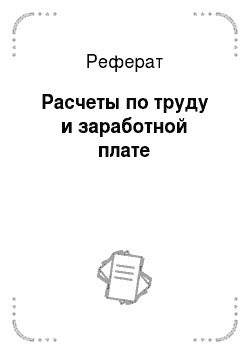

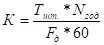

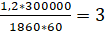

Определение численности работающих на участке Численность производственных рабочих определяется по каждой операции по формуле:

где.

Fd — годовой действительный фонд времени 1 рабочего в час (1860 час.).

К1 =.

К2 = = 25.

К3 = = 22.

К4 =.

К5 =.

К6 =.

К7 =.

?К = 3+25+22+14+2+2+2 = 70 (чел.) — основные рабочие.

Численность вспомогательных рабочих, ИТР и МОП, определяется исходя из норм обслуживания:

- · начальник участка — 1 (20−30) — 3 чел.

- · сменный мастер — 1 (20−30) — 3 чел.

- · старший мастер принимается при наличии 3-х сменных мастеров- 1 чел.

- · технолог — нормировщик — 1 на 50 чел. осн. рабочих — 2 чел.

- · контролеры ОТК — 4 чел.

- · наладчики- 1 на 5−10 станков — 6 чел.

- · слесари — ремонтники — 2 чел.

- · уборщики -1 на 40−70 раб. мест — 1 чел.

- · кладовщики — 1 на 350 м2 площади — 1 чел.

Все расчеты сводятся в таблицу 6.

Таблица № 6 — сводная ведомость состава работающих на участке.

№. п/п. | Категория. | Всего человек. | Разряд рабочих. | В % от кол-ва работающих. |

Основные рабочие. | 78%. | |||

Вспомогательные рабочие. | 9%. | |||

ИТР. | ; | 11%. | ||

МОП. | ; | 2%. | ||

Итого: | 100%. |

Определение фонда заработной платы работающих на участке Фонд зарплаты основных рабочих планируется по формулам ЗПосн = УРсдЧNгодЧ (1 + Ппр / 100), где УРсд — суммарная сдельная расценка по всем операциям, руб.;

Ппр — процент премии (30%);

Рсд = Тшт.ЧТст / 60, где Тшт.-штучное время на данной операции в мин.;

Тст — часовая тарифная ставка в руб.;

ЗПдоп = ЗПосн * 10%, где ЗПдоп — дополнительная зарплата основных рабочих в руб.

ЗПобщ = (ЗПосн + ЗПдоп) ЧКР, где ЗПобщ — общий годовой фонд зарплаты основных рабочих;

КР — районный коэффициент=1,15.

Среднемесячная зарплата основных рабочих определяется по формуле:

ЗПср. мес. =(ЗПосн + ЗПдоп) ЧКР / Косн.Ч12, где Косн — численность основных рабочих.

Отчисление на социальное страхование определяется по формуле:

ОСС = ЗПОБЩЧ30 / 100 (руб.).

ЗПосн = 17,01Ч300 000Ч (1+100%/100)Ч1,15 = 11 736 900 (руб.).

ЗПдоп = 11 736 900Ч0,1 = 1 173 690 (руб.).

ЗПобщ = (11 736 900+1 173 690)Ч1,15 = 14 847 178 (руб.).

ЗПср. мес. =(11 736 900 + 1 173 690)/(70Ч12) = 15 369,75 (руб.).

ОСС = (14 847 178 Ч 30)/100 = 4 454 153,4 (руб.).

Фонд заработной платы вспомогательных рабочих ЗПосн = УТст * Fd * (1+Ппр / 100) (руб.), где УТст — суммарная тарифная ставка вспомогательных рабочих;

Fd — годовой действительный фонд времени одного рабочего (1860 час.);

УТст= 54*8 = 432.

ЗПосн = 432Ч1860Ч2Ч1,15 = 1 848 096 (руб.).

ЗПдоп =(ЗПосн * 10%)/100 (руб.).

ЗПдоп = 1 848 096 Ч 0,1 = 184 809,6 (руб.).

ЗПср. мес. =(ЗПОСН+ЗПДОП)/(КВСП Ч 12) (руб.), где Квсп = количество вспомогательных рабочих на участке.

ЗПср. мес. =(1 848 096+184 809,6)/(8*12) = 21 176,1 (руб.).

ОСС = (ЗПосн+ЗПдоп)*30/100 (руб.).

ОСС = (1 848 096 + 184 809,6) * 30/100 = 609 871,68 (руб.).

Фонд зарплаты ИТР рассчитывается исходя из установленных должностных окладов в соответствии со штатным расписанием ЗП = ?Омес* 12 руб. * (1+Ппр/100)*Кр,где Омес — месячный оклад, руб.

Осс = (ЗП Ч30)/100 (руб.).

ИТР:

ЗП =58 500*12*2*1,15 = 1 614 600 руб.

(?Омес = 6 500*3 + 8 000*1 + 5 500*2 + 5 000*5 = 58 500 (руб.)).

Осс = 1 614 600 * 30/100 = 484 380 руб.

МОП:

ЗП = 8500*12*2*1,15 = 234 600 руб.

(?Омес =4 000 + 4 500 = 8 500 руб.).

Осс = 234 600*30 / 100 = 70 380 руб.

Таблица № 7 — ведомость фонда зарплаты рабочих на участке.

Категория работающих. | Фонд з/п основных. | Фонд заработной платы дополнительный. | Общий фонд заработной платы. | Среднемесячная заработная плата. | Отчисления на социальные нужды. |

Основные рабочие. | 15 369,75. | 4 454 153,4. | |||

Вспомогательные рабочие. | 184 809,6. | 2 032 905,6. | 21 176,1. | 609 871,68. | |

ИТР. | |||||

МОП. | |||||

Итого: | 1 358 499,6. | 36 545,85. | 5 618 785,1. |

Расчет затрат на основные материалы Затраты на основные материалы определяются по формуле:

См = Qзаг * Ц — qотх * Цотх, где.

Qзаг — вес заготовки;

Ц — цена 1 кг. материала;

qотх — вес отходов;

Цотх — цена 1 кг. отходов.

См — затраты на материал на 1 деталь, руб.

См = 2 кг.*36 — 0,4 кг.*3,6 руб.= 70,56 (руб.).

Коэффициент использования материалов определяется по формуле:

Кисп = Qдет / Qзаг, где.

Qдет — вес детали, кг.

Qзаг — вес заготовки, кг.

Кисп = 1,6/2 = 0,8.

Таблица № 8 — Ведомость затрат на основные материалы.

Наименование материала. | Наименование изделия. | Годовой выпуск, шт. | Плановая норма расхода материала на 1 шт., кг. | Потребность материалов в год, т. | Цена 1 т. материала, руб. | Затраты на год, руб. |

Сталь 40Ч. | вал. |

Реализуемые отходы. | Итого стоимость материалов за вычетом отходов. | ||||

20%. | 120 т. | 3,6*1000. | 70,56. |

%отх= QОТХ/ QЗАГ* 100% = 0,4/2 * 100% = 20%.

Схема расходов на содержание и эксплуатацию оборудования В таблице 9 представлены данные о смете расходов на содержание и эксплуатацию оборудования Таблица № 9 — Смета расходов на содержание и эксплуатацию оборудования.

№. п/п. | Статьи расходов. | Расчет. | Сумма, руб. |

Эксплуатация оборудования. | |||

1.1. | Силовая электроэнергия. |  где. Nуст — установленная мощность всего оборудования — 270,8. Fg — действительный годовой фонд времени работы оборудования — 4010 часов Кср — средний коэффициент загрузки оборудования на участке — 0,87. Кв — коэффициент одновременной работы оборудования — 0,7. Кс — коэффициент потерь в сети — 0,95. Кg — КПД двигателя — 0,9. | 2 629 802,5 руб. |

1.2. | Сжатый воздух. | Зст = Q * Fg * n * Цст, где. Q — расход сжатого воздуха на 1 станок — 0,1. Fg — действительный годовой фонд времени работы оборудования — 4010 часов. n — число станков = 40. Цст — цена 1 м/час сжатого воздуха — 1,01. | 16 200,4 руб. |

1.3. | Вода для производственных нужд. | Зв = Qв * Кз * С * n * Цв, где. Qв — годовой расход воды на 1 станок в 1 смену — 25 м3 С — число смен — 2. Кз — коэффициент загрузки станков — 0,91. Цв — стоимость воды — 2 руб. / м3 | 3 480 руб. |

1.4. | Затраты на вспомогательные материалы. | 4 000 руб. в год на 1 станок. | 160 000 руб. |

1.5. | Основная и дополнительная з/п и отчисления на соц. страхования вспомогательных рабочих, обслуживающих оборудование. | ; | 2 032 905,6 руб. |

Амортизация оборудования и транспортных средств. |  где С — полная первоначальная стоимость оборудования, транспортных средств, руб.

Н — норма амортизации:

| АО1=1733,83. А02=115,6. | |

Текущий ремонт оборудования и транспортных средств, ценной оснастки. | Принимаем в размере 6% от стоимости оборудования, 20% от стоимости ценной оснастки. | 86 691,6 руб. | |

Износ и содержание малоценного и быстроизнашивающегося инструмента. | Принимаем 2 500 руб. в год на 1 станок. | 100 000 руб. | |

Прочие расходы. | Принимаем на уровне 10% от суммы затрат. | 503 092,95 руб. | |

Итого. | 5 534 022,5 руб. |