Метод бухгалтерского управленческого учета

Со времени процесс управления предприятием претерпел существенные изменения как с точки зрения постановки задач, так и с точки зрения методов их решения. Производственный учет в современных условиях не является самоцелью. Его информация необходима менеджерам для принятия оперативных производственных решений. Следовательно, бухгалтерский управленческий учет включает производственный учет… Читать ещё >

Метод бухгалтерского управленческого учета (реферат, курсовая, диплом, контрольная)

Сложность управленческого комплекса коммерческой организации определяет многообразие информации, используемой для принятия управленческих решений, а также методов ее обработки. Различные авторы по-разному определяют состав этих методов.

Например, В. М. Вахрушина указывает, что методы бухгалтерского управленческого учета включают элементы метода бухгалтерского учета, индексный метод, приемы экономического анализа, математические методы. Тем самым состав элементов управленческого учета расширяется за счет добавления статистических и математических методов, а также приемов экономического анализа.

О.Е. Николаева и Т. В. Шишкова подчеркивают, что управленческий учет включает методы калькулирования себестоимости и управления затратами; долгосрочное планирование и бюджетирование; контроль и анализ использования бюджетов; управление по отклонениям; подготовку информации для разнообразных и многочисленных ситуационных управленческих решений. То есть в составе методов управленческого учета называются методы, используемые в процессе управления, например управление затратами, управление по отклонениям.

Поскольку большинство специалистов определяют назначение управленческого учета как подготовку и предоставление информации для принятия управленческих решений, то в состав элементов его метода следует включать способы и приемы, позволяющие это сделать.

Так как управленческие решения принимаются в процессе реализации всех управленческих функций, то, соответственно, эти способы должны обеспечить формирование, интерпретацию и доведение до пользователя плановой, учетной, контрольной и аналитической информации. Поэтому в состав элементов метода управленческого учета должны входить как традиционные элементы метода бухгалтерского учета, так и специфические методы, с помощью которых можно обобщать плановые, аналитические и контрольные данные.

Традиционные элементы метода управленческого учета включают следующие: документация, инвентаризация, счета, двойная запись, баланс, отчетность, оценка и калькуляция. При этом содержание некоторых элементов изменяется. Поскольку пользователями управленческого учета являются менеджеры организации, то следует говорить о внутренней отчетности. В рамках управленческого учета счета могут отражать не только информацию о фактически произведенных операциях, но и о планируемых.

В состав специфических методов управленческого учета можно включить следующие:

- — бюджетирование, то есть процесс, в рамках которого осуществляется анализ сбытовых, производственных, финансовых, инвестиционных возможностей организации; прогноз основных показателей ее деятельности; оценка достигнутых результатов в сравнении с установленными критериями;

- — количественные методы обобщения и интерпретации данных, которые включают статистический и регрессионный анализ, численное интегрирование, методы оптимизации, многофакторный анализ;

- — систематизация информации о процессах управления, направленная на обобщение фактических и прогнозируемых параметров его развития.

Все вышеперечисленные методы интегрируются в единую систему и используются в целях управления предприятием. Обобщая сказанное, можно заключить, что метод управленческого учета — это системный оперативный анализ.

В экономической литературе часто отождествляются понятия «управленческий» и «производственный» учет, но с этим согласиться нельзя. Исторически производственный учет является предшественником управленческого учета. Системы производственного учета ранее развивались по существу как расчетные, основной целью которых было определение затрат на производство и выручки на единицу продукции. В настоящее время к производственному учету предъявляются большие требования.

Производственный учет сегодня призван следить за издержками производства, анализировать причины перерасхода по сравнению с предыдущими периодами, сметами или прогнозами, а также выявлять возможные резервы экономии. Он должен четко и детально отражать все процессы, связанные с производством и реализацией продукций на предприятии.

Основными разделами современного производственного учета являются:

- -учет издержек по видам — показывает, какие группы издержек возникли на предприятии в процессе производства продукции в отчетном периоде;

- -учет издержек по местам их возникновения — позволяет распределить их между отдельными подразделениями предприятия (центрами ответственности), в которых они были осуществлены;

- -учет издержек по носителям — предполагает определение всех издержек, связанных с производством единицы какой-либо конкретной продукции или с выполнением определенного заказа.

Следовательно, только в рамках производственного учета удается рассчитать себестоимость единицы продукции, приходящуюся на нее прибыль и уровень рентабельности.

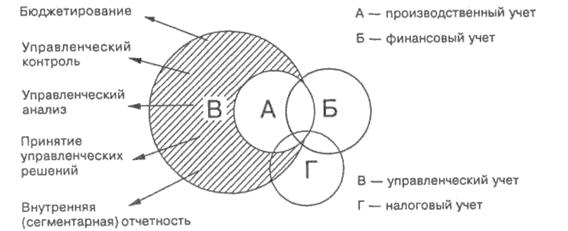

Со времени процесс управления предприятием претерпел существенные изменения как с точки зрения постановки задач, так и с точки зрения методов их решения. Производственный учет в современных условиях не является самоцелью. Его информация необходима менеджерам для принятия оперативных производственных решений. Следовательно, бухгалтерский управленческий учет включает производственный учет. Взаимосвязь видов учета иллюстрируется на рисунке:

Рис. Взаимосвязь видов учета.

Производственный учет является «базой» управленческого учета. Его «надстроечная» часть (на рисунке она заштрихована) представляет собой бюджетирование, управленческий контроль и управленческий анализ деятельности организации и ее сегментов, принятие оперативных управленческих решений, а также составление внутренней отчетности.

На сегодняшний день общепризнанным является факт выделения налогового учета в самостоятельное направление. Однако информация финансового и управленческого учета может использоваться в налоговых расчетах.