Аудит подотчетных сумм и расчетов с персоналом по прочим операциям

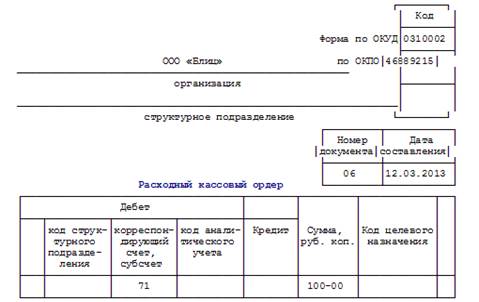

Подотчетные суммы выдаются на строго определенные цели. Основанием для выдачи денежных средств может быть приказ руководителя учреждения, заявление работника (с визой руководителя), командировочное удостоверение. В расходном кассовом ордере, которым оформляется выдача денежных средств, в строке «Основание» должно быть указано назначение выдаваемой под отчет суммы. Расходование подотчетных средств… Читать ещё >

Аудит подотчетных сумм и расчетов с персоналом по прочим операциям (реферат, курсовая, диплом, контрольная)

Задачи и организация аудита учета подотчетных сумм и расчетов с персоналом по прочим операциям.

Основными задачами аудита расчетов с подотчетными лицами и расчетов с персоналом по прочим операциям являются:

- — контроль за своевременностью сдачи авансовых отчетов;

- — проверка правильности использования подотчетных сумм и оформление документов, добавленных к авансовым отчетам;

- — контроль за своевременностью возвращения неизрасходованных сумм;

- — выявление незаконных и нецелесообразных с хозяйственной точки зрения затрат.

Контроль расчетов с подотчетными лицами проводится с целью выявления нарушений и злоупотреблений в данной области финансово-хозяйственной деятельности учреждений, ошибок и недостоверной информации в отчетности, нахождения и наказания виновных.

Назначение контроля расчетов с подотчетными лицами — это проверка полноты, достоверности и точности отражения в учете и отчетности расчетов за проверяемый период, а также соблюдения законодательных и нормативных документов, регулирующих правила ведения учета и составления отчетности.

Подотчетными суммами называются денежные авансы, выдаваемые работникам учреждения из кассы на мелкие административно-хозяйственные и операционные расходы, которые не могут быть произведены безналичными расчетами, а также на расходы по командировкам.

Расчеты с подотчетными лицами имеют место практически в каждом учреждении и весьма разнообразны.

Они осуществляются при оплате:

- — запасных частей, материалов, топлива, канцелярских товаров;

- — мелкого ремонта оргтехники, транспортных средств;

- — расходов на командировки по территории РФ и за границу;

- — представительских расходов.

Все эти хозяйственные операции связаны с выдачей денежных средств под отчет из кассы учреждения.

При расчетах с подотчетными лицами должны соблюдаться следующие требования:

- — деньги под отчет выдаются только лицам, список которых утвержден приказом руководителя учреждения. Передача таких денежных средств одним лицом другому запрещается (п. 11 Порядка ведения кассовых операций);

- — подотчетные суммы выдаются на строго определенные цели. Основанием для выдачи денежных средств может быть приказ руководителя учреждения, заявление работника (с визой руководителя), командировочное удостоверение. В расходном кассовом ордере, которым оформляется выдача денежных средств, в строке «Основание» должно быть указано назначение выдаваемой под отчет суммы. Расходование подотчетных средств на иные цели не допускается. Если на заявлении работника на выдачу денежных средств отсутствует виза руководителя, то его подпись обязательна на расходном кассовом ордере, которым оформляется выдача денег из кассы под отчет;

- — средства должны выдаваться в определенном размере, например, сумма денежных средств, выданная на общехозяйственные расходы, не должна превышать указанной в приказе максимальной величины. Выдача наличных денег под отчет на расходы, связанные со служебными командировками, производится в пределах сумм, причитающихся командированным лицам на эти цели;

- — авансовые отчеты об израсходованных подотчетных суммах должны сдаваться своевременно.

Направление работника в командировку оформляется приказом руководителя учреждения. Командированному работнику выписывается командировочное удостоверение. Из кассы учреждения по расходному ордеру сотруднику выдается аванс на командировочные расходы, сумма которого, как правило, рассчитывается по смете.

В день отъезда в командировочном удостоверении делается отметка о выбытии работника в командировку. Выбытие также регистрируется в журнале учета работников, направляемых в командировки.

При прибытии работника из командировки в его командировочном удостоверении делается отметка о возвращении. Дата фактического прибытия фиксируется в журнале учета работников, выбывающих в командировки.

В течение трех дней со дня возвращения из командировки работник сдает в бухгалтерию авансовый отчет о произведенных затратах с приложением оправдательных документов и командировочное удостоверение.

Бухгалтер проверяет целевой характер расходования средств, наличие оправдательных документов, правильность подсчета сумм. Затем авансовый отчет утверждается руководителем организации или уполномоченным им лицом и принимается к учету.

Остаток неиспользованного аванса сдается в кассу организации по приходному кассовому ордеру, а перерасход по авансовому отчету выдается работнику по расходному ордеру.

Согласно п. 2 Инструкции № 62 направление работников в командировку производится руководителями организаций и оформляется соответствующим приказом с выдачей работнику Командировочного удостоверения (ф. Т-10) (Приложение 3) и Служебного задания (ф. Т-10а). Формы названных документов утверждены Постановлением Госкомстата РФ от 05.01.2004 № 1.

Оформление командировки в пределах РФ приказом по учреждению дополнительно к выписанному командировочному удостоверению не обязательно. Однако в случае, когда командировочное удостоверение не выписывается, приказ необходим для подтверждения факта направления лица в командировку.

В командировочном удостоверении указывается:

- — фамилия, имя и отчество командируемого лица;

- — должность и место его работы;

- — пункт назначения (город, село, поселок, деревня, район, область, республика и т. д.);

- — наименование организации, в которую направляется командируемый работник;

- — цель командировки;

- — срок командировки в днях (не считая времени в пути).

В ТК РФ никаких ограничений по срокам командировок не определено, поэтому срок устанавливается руководителем в зависимости от цели командировки.

На оборотной стороне командировочного удостоверения делается отметка о прибытии и выбытии:

— в день выбытия в командировку (по месту работы командированного сотрудника);

- — в день прибытия к месту назначения (на предприятии, куда командирован сотрудник);

- — в день выбытия из места командировки к месту постоянной работы (в учреждении, куда командирован сотрудник);

- — в день прибытия из командировки (по месту работы командированного сотрудника).

Сделанная запись заверяется подписью руководителя или должностного лица, ответственного за ее внесение в командировочное удостоверение, назначаемого приказом руководителя. Здесь же ставится печать организации.

Если работник командирован на несколько предприятий в разные населенные пункты, то отметки о днях прибытия и выбытия делаются на каждом из предприятий. При этом прибытие и выбытие работника, командированного из другой организации, регистрируется в журнале учета работников, прибывающих в командировки в учреждение. Формы журналов учета работников, прибывающих и выбывающих в командировки, установлены приложениями 2 и 3 к Инструкции № 62.

Согласно ст. 167, 168 ТК РФ и п. 10 Инструкции № 62 командированному работнику, помимо выплаты средней заработной платы за время нахождения в командировке, возмещаются расходы по найму жилого помещения и на проезд к месту командировки и обратно, а также выплачиваются суточные. Кроме того, работнику возмещаются иные расходы, произведенные им с разрешения или ведома работодателя.

Суточные выплачиваются командированному работнику согласно п. 14 Инструкции № 62 за каждый день командировки, включая выходные и праздничные дни, а также дни нахождения в пути, в том числе за время вынужденной остановки в пути. В соответствии с п. 7 Инструкции N 62 днем отъезда в командировку считается день отправления поезда, самолета, автобуса или другого транспортного средства из места постоянной работы командированного, то есть текущие сутки, а с 00.00 и позднее — последующие сутки, а днем приезда — день прибытия указанного транспортного средства до 00.00 включительно. Если аэропорт, станция или пристань, откуда отправляется транспортное средство, находится за чертой населенного пункта, то при определении дня отъезда в командировку или приезда из нее учитывается время, необходимое для проезда до станции, пристани, аэропорта.