Построение балансограмм.

Построение балансограмм

Второй этап — построение балансограммы. Для построения балансограммы воспользуемся показателями и результатами расчета их удельных значений показателей накопленным итогом для условного предприятия, представленными в табл. 1. Порядковый номер показателя соответствует последовательности нанесения расчетных величин показателей на балансограмму. В правой части (графы 6−9) представляются результаты… Читать ещё >

Построение балансограмм. Построение балансограмм (реферат, курсовая, диплом, контрольная)

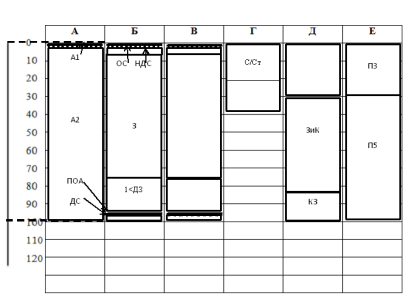

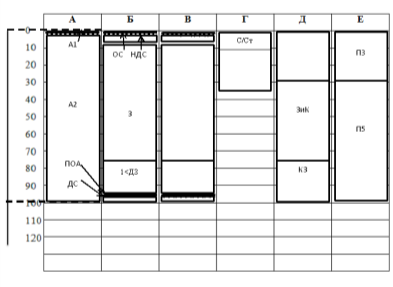

В колонке, А балансограммы представляется структура разделов актива баланса, в колонке Б — структура подразделов актива баланса, в колонке В — постатейная структура подраздела «Запасы» актива баланса, в колонке Г — структура «Выручки от продаж» Отчета о прибылях и убытках, взвешенной в валюте баланса.

В колонке Д — постатейная структура раздела «Краткосрочные обязательства» пассива баланса, в колонке Е — структура разделов пассива баланса. Цифры 1 — 35 на поле балансограммы показывают последовательность нанесения расчетных величин показателей на балансограмму (табл.1).

Балансограмма представляет собой диаграмму, отображающую соотношение между финансовыми показателями предприятия, расположенными в шести колонках. Показатели, отображаемые в каждой колонке, и объекты финансового анализа, для оценки которых используется каждая колонка, представлены в таблице:

балансограмма финансовый выручка платежеспособность Таблица 1. Показатели и оцениваемые объекты колонок балансограммы.

Наименование колонки балансограммы. | Показатели, отражаемые в колонке. | Объекты финансового анализа, для оценки которых используется колонка. |

Колонка А. | Структура разделов актива баланса. | Платежеспособность, кредитоспособность, вероятность банкротства, имущество, капитал, финансовые результаты предприятия. |

Колонка Б. | Структура подразделов актива баланса. | Платежеспособность, кредитоспособность, вероятность банкротства, имущество, финансовые результаты предприятия. |

Колонка В. | Постатейная структура подраздела «Запасы» актива баланса. | Платежеспособность, кредитоспособность, вероятность банкротства, имущество, финансовые результаты предприятия. |

Колонка Г. | Структура «Выручки от продаж» Отчета о прибылях и убытках. | Финансовые результаты, имущество, капитал предприятия. |

Колонка Д. | Постатейная структура раздела «Краткосрочные обязательства» пассива баланса. | Платежеспособность, кредитоспособность, вероятность банкротства, имущество, капитал, финансовые результаты предприятия. |

Колонка Е. | Структура разделов пассива баланса. | Платежеспособность, кредитоспособность, вероятность банкротства, имущество, капитал, финансовые результаты предприятия. |

Для достижения сопоставимости данных всех шести колонок, показатели колонки Г взвешиваются в валюте баланса.

Графическим способом финансового анализа оценивается финансовое состояние как предприятия в целом (совокупности объектов финансового анализа), так и отдельных объектов финансового анализа.

Для удобства построения балансограммы, отобранные показатели, их абсолютные значения и результаты расчетов удельных величин показателей сводятся в табл. 2.

Левая часть таблицы (графы 1−5) содержит перечень и абсолютные значения отобранных для проведения анализа финансового состояния предприятия показателей на начало и конец анализируемого периода: порядковый номер, наименование, условное обозначение и абсолютные значения показателя на начало и конец периода.

В правой части (графы 6−9) представляются результаты расчетов удельных значений по отношению к валюте баланса отобранных показателей на начало и конец периода: в графах 6 и 8 — удельные веса показателей на начало и конец периода, в графах 7 и 9 — нарастающим итогом величины удельных весов показателей на начало и конец периода.

Таблица 2. Предварительные расчеты для построения балансограмм.

Наименование показателя. | Условное обознач. | Абсолютное значение, тыс. руб. | Удельный вес на начало периода, %. | Удельный вес на конец периода, %. | |||

Внеоборотные активы. | А1. | 25,0. | 9,0. | 0,3. | 0,3. | 0,1. | 0,1. |

Нематериальные активы. | НМА. | 0,0. | 0,0. | 0,0. | 0,0. | 0,0. | 0,1. |

Основные средства. | ОС. | 25,0. | 9,0. | 0,3. | 0,3. | 0,1. | 0,2. |

Незавершенное строительство. | НЗС. | 0,0. | 0,0. | 0,0. | 0,3. | 0,0. | 0,2. |

Прочие внеоборотные активы. | ПВА. | 0,0. | 0,0. | 0,0. | 0,3. | 0,0. | 0,2. |

Доходные вложения. | ДВ. | 0,0. | 0,0. | 0,0. | 0,3. | 0,0. | 0,2. |

Долгосрочные финансовые вложения. | ДФВ. | 0,0. | 0,0. | 0,0. | 0,3. | 0,0. | 0,2. |

Оборотные активы. | А2. | 8 152,0. | 8 808,0. | 99,7. | 100,0. | 99,9. | 100,0. |

Запасы. | З. | 5 785,0. | 6 172,0. | 70,7. | 76,2. | 70,0. | 74,6. |

— готовая продукция. | ГП. | ; | ; | ; | ; | ; | ; |

— сырье и материалы. | СиМ. | ; | ; | ; | ; | ; | ; |

— животные на выращивании и откорме. | Жив. | ; | ; | ; | ; | ; | ; |

— затраты в незавершенное производство. | ЗНП. | ; | ; | ; | ; | ; | ; |

— товары отгруженные. | ТО. | ; | ; | ; | ; | ; | ; |

— прочие запасы. | ПЗ. | ; | ; | ; | ; | ; | ; |

— расходы будущих периодов. | РБП. | ; | ; | ; | ; | ; | ; |

Дебиторская задолженность со сроком погашения более года. | 1>ДЗ. | ; | ; | ; | ; | ; | ; |

Дебиторская задолженность со сроком погашения менее года. | 1<�ДЗ. | 1 736,0. | 1 929,0. | 21,2. | 97,4. | 21,9. | 96,5. |

Прочие оборотные активы. | ПОА. | 57,0. | 46,0. | 0,7. | 98,1. | 0,5. | 97,0. |

Краткосрочные финансовые вложения. | КФВ. | 0,0. | 0,0. | 0,0. | 98,1. | 0,0. | 97,0. |

Денежные средства. | ДС. | 127,0. | 254,0. | 1,6. | 99,7. | 2,9. | 99,9. |

Краткосрочные обязательства. | П5. | 5 628,0. | 6 269,0. | 68,8. | 68,8. | 71,1. | 71,1. |

Займы и кредиты. | ЗиК. | 4 210,0. | 4 122,0. | 51,5. | 51,5. | 46,8. | 46,8. |

Доходы будущих периодов. | ДБП. | 0,0. | 0,0. | 0,0. | 51,5. | 0,0. | 46,8. |

Резервы предстоящих платежей. | РПП. | 0,0. | 0,0. | 0,0. | 51,5. | 0,0. | 46,8. |

Задолженность участникам по выплате доходов. | ЗУ. | 0,0. | 0,0. | 0,0. | 51,5. | 0,0. | 46,8. |

Прочие краткосрочные обязательства. | ПКО. | 0,0. | 0,0. | 0,0. | 51,5. | 0,0. | 46,8. |

Кредиторская задолженность. | КЗ. | 1 418,0. | 2 147,0. | 17,3. | 68,8. | 24,4. | 71,1. |

Баланс. | ; | 8 177,0. | 8 817,0. | 100,0. | 100,0. | 100,0. | 100,0. |

Выручка-нетто от продаж. | ; | 3 232,0. | 3 046,0. | 39,5. | 39,5. | 34,5. | 34,5. |

Прибыль от продаж. | Пр | 0,0. | 0,0. | 0,0. | 0,0. | 0,0. | 0,0. |

Себестоимость продукции, включая коммерческие и управленческие расходы. | С/Ст. | 1 661,0. | 892,0. | 20,3. | 20,3. | 10,1. | 10,1. |

Второй этап — построение балансограммы. Для построения балансограммы воспользуемся показателями и результатами расчета их удельных значений показателей накопленным итогом для условного предприятия, представленными в табл. 1. Порядковый номер показателя соответствует последовательности нанесения расчетных величин показателей на балансограмму.

Рис. 1. Балансограмма на начало периода

Рис. 2. Балансограмма на конец периода

Налицо отрицательная динамика по всем показателям финансовой деятельности ООО «СТАНИР» в 2011 году.

- — снижение выручки и прибыли,

- — рост кредиторской задолженности,

- — снижение основных средств,

- — рост запасов и дебиторской задолженности.

Такое положение может свидетельствовать о снижении эффективности управлении финансами предприятия ООО «СТАНИР» в 2011 году.