Модель компромисса в теории структуры капитала

Исходная ценность нелевериджированной фирмы равна Vu. Для низких уровней долговой нагрузки риск дефолта остается небольшим, так что основным проявлением усиления финансового рычага является растущий процентный налоговый щит, ценность которого для перманентного долга измеряется величиной т* • Д где т* — эффективная ставка налоговых преимуществ долга. В отсутствие издержек финансовых трудностей… Читать ещё >

Модель компромисса в теории структуры капитала (реферат, курсовая, диплом, контрольная)

Итак, мы теперь знаем, что долговое финансирование не только создает выгоды, связанные с налоговой экономией за счет процентных платежей, но и влечет потери, связанные с издержками финансовых трудностей. Оптимальный баланс между этими разнонаправленными эффектами лежит в основе теории компромисса (tradeoff theory).

Теория компромисса: общая ценность фирмы, использующей долговое финансирование, складывается из ценности этой фирмы без финансового рычага и приведенной ценности процентного налогового щита, за вычетом приведенной стоимости издержек финансовых трудностей:

где PV — издержки финансовых трудностей.

Формула (4.1) говорит о том, что у фирмы есть мотив наращивать долговую нагрузку с целью извлечения максимума выгод налоговой защиты прибыли, однако чрезмерная долговая нагрузка несет в себе риск дефолта и потерю ценности в случае попадания фирмы в сложное финансовое положение.

От чего зависят издержки финансовых трудностей? Па практике оценить приведенную стоимость издержек финансовых трудностей — весьма непростая задача. На качественном уровне можно выделить два определяющих фактора:

- 1) вероятность возникновения финансовых трудностей в результате заимствований;

- 2) сумма издержек, которые понесет фирма, если финансовые трудности возникнут.

В рассмотренной ситуационной задаче 4.3 приведенная стоимость издержек финансовых трудностей ПАО «Мираж» определяется вероятностью неудачи стратегии вывода на рынок нового продукта (50%) и величиной издержек, возникающих в случае неудачи (20 млн руб.).

Что определяет каждый из этих факторов? Сумма издержек зависит от их источника, типа активов фирмы и может варьироваться от отрасли к отрасли. Так, например, для фирм в высокотехнологичных отраслях, где наиболее ценными активами являются технологии, человеческий капитал и перспективы роста, издержки финансовых трудностей могут быть очень высокими по причине потери клиентской базы и ключевых сотрудников, невозможности финансирования перспективных проектов, а также из-за недостатка материальных активов, которые можно быстро и без потерь продать, чтобы выйти из сложного финансового положения. Напротив, у фирм в сфере недвижимости издержки финансовых трудностей будут, вероятно, малы, поскольку ценность таких фирм сосредоточена в относительно легко реализуемых активах.

Вероятность возникновения финансовых трудностей — это вероятность того, что фирма окажется не в состоянии выполнить свои обязательства перед кредитором. Она возрастает вместе с ростом обязательств фирмы (по отношению к ее активам), а также растет вместе с ростом волатильности денежных потоков и ценности активов. Таким образом, фирмы со стабильными и надежными денежными потоками, такие как коммунальные предприятия, могут позволить себе большую долговую нагрузку одновременно с низкой вероятностью дефолта. У фирм с высокой изменчивостью денежных потоков и ценности активов, таких, например, как производители полупроводников, долговая нагрузка должна быть существенно ниже, если они хотят избежать значительного риска дефолта и сопутствующих потерь.

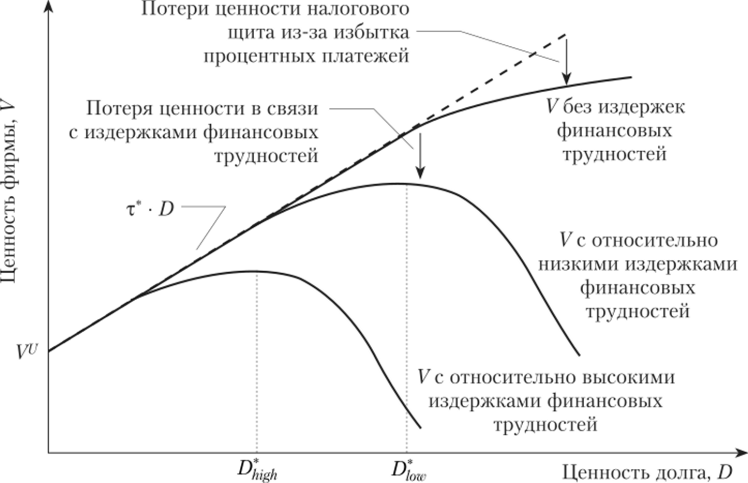

Оптимальный финансовый леверидж. Рисунок 4.1 иллюстрирует, как меняется, в соответствии с уравнением (4.1) ценность левериджированной фирмы при изменении размера перманентного долга для фирм двух типов: с относительно высокими и с относительно низкими издержками финансовых трудностей.

Исходная ценность нелевериджированной фирмы равна Vu. Для низких уровней долговой нагрузки риск дефолта остается небольшим, так что основным проявлением усиления финансового рычага является растущий процентный налоговый щит, ценность которого для перманентного долга измеряется величиной т* • Д где т* — эффективная ставка налоговых преимуществ долга. В отсутствие издержек финансовых трудностей ценность налогового щита будет расти вместе с суммой долга до тех пор, пока проценты не превысят прибыль до процентов и налогов (EBIT) и возможности извлечения налоговых выгод долга будут исчерпаны.

Рис. 4.1. Оптимальный финансовый леверидж как компромисс между налоговыми преимуществами долга и издержками финансовых трудностей.

Одновременно с увеличением суммы заимствований будут расти вероятность дефолта и приведенная стоимость издержек финансовых трудностей, снижающих ценность V левериджированной фирмы. Размер потери ценности зависит от вероятности банкротства, которая, в свою очередь, растет с ростом долговой нагрузки. Согласно теории компромисса фирма должна увеличивать заимствования до тех пор, пока не будет достигнут такой уровень D*, при котором значение V становится максимальным. В этой точке дополнительные выгоды налоговой экономии за счет прироста долга точно уравновешиваются потерями, возникающими вследствие роста издержек финансовых трудностей.

На рис. 4.1 также показано, как соотносятся между собой оптимальные размеры долга Djow и D*hjgh для фирм соответственно с небольшими и значительными издержками финансовых трудностей. Вполне закономерно, что чем больше возможная потеря ценности из-за финансовых трудностей, тем ниже оптимальный для фирмы уровень финансового левериджа.

Модель компромисса помогает найти разгадку двух парадоксов структуры капитала, о которых говорилось в третьей главе. Во-первых, существованием издержек финансовых трудностей можно объяснить тот факт, что фирмы работают с финансовым рычагом, не позволяющим реализовать в полной мере выгоды процентного налогового щита. Во-вторых, различия в масштабе издержек финансовых трудностей и в изменчивости потоков денежных средств могут объяснить межотраслевые различия в степени использования финансового рычага. Кроме того, теория компромисса может быть легко расширена и позволяет включить в анализ иные эффекты долговой нагрузки, быть может более важные, чем издержки финансовых трудностей. Об этом мы поговорим далее, но сначала — простая ситуационная задача.

Ситуационная задача 4.4

Выбор оптимального размера долга

Проблема. Корпорация «Речагон» анализирует возможность усиления финансового левериджа через увеличение суммы заимствований. Менеджмент корпорации полагает, что можно взять в долг еще 35 млн руб. и тем самым полностью использовать налоговые выгоды долгового финансирования (при эффективной ставке налоговых выгод долга 15%). В то же время они понимают, что увеличение долговой нагрузки ведет к росту рисков попадания в сложное финансовое положение. На основании прогнозного моделирования денежных потоков руководителем финансового департамента были сделаны следующие оценки (в млн руб.).

Сумма долга. | ||||||

yrs | 0,00. | 1,50. | 3,00. | 3,75. | 4,50. | 5,25. |

PVFD | 0,00. | 0,00. | 0,38. | 1,62. | 4,00. | 6,38. |

Какая сумма долга будет оптимальной для корпорации «Речагон»?

Решение. Из уравнения (4.1) следует, что чистые выгоды долга есть разница между ценностью налогового щита и приведенной суммой издержек финансовых трудностей. Для каждого из вариантов имеем следующее.

Сумма долга, млн руб. | ||||||

Чистые выгоды левериджа yrs — pvfd, млн руб. | 0,00. | 1,50. | 2,62. | 2,13. | 0,50. | — 1,13. |

Размер долга, дающий максимальные чистые выгоды, равен 20 млн руб. Прирост ценности корпорации «Речагон» при этом уровне долговой нагрузки составит 2,62 млн, складывающихся из выгод налогового щита в размере 3 млн руб. и приведенной суммы потерь из-за издержек финансовых трудностей в размере 0,38 млн.