Анализ прибыли и рентабельности предприятия общественного питания

Данный анализ проводят на комплексных предприятиях общественного питания при условии учета валового дохода и издержек по каждому структурному подразделению. В процессе анализа рассчитывают прибыль от продажи и рентабельность продажи каждого филиала, их долю в формировании общей прибыли от продажи предприятия, отклонения показателей, темпы изменения, сопоставляют полученные ими объемы оборота… Читать ещё >

Анализ прибыли и рентабельности предприятия общественного питания (реферат, курсовая, диплом, контрольная)

Целью анализа прибыли и рентабельности предприятия общественного питания является определение резервов их роста на основе оценки достигнутых показателей и факторов, их формирующих, а также оценка эффективности распределения прибыли и ее использования.

Результаты анализа прибыли имеют важное значение как для самого предприятия, гак и для его деловых партнеров, налоговых органов, банков, страховых организаций и т. д. С точки зрения внутренних потребностей предприятия общественного питания анализ прибыли позволяет выявить тенденции в реализации целей его предпринимательской деятельности, ее успешность, своевременно определить причины снижения прибыли, контролировать процесс ее образования, определять пути увеличения прибыли и роста рентабельности для укрепления финансового положения, расширения возможностей развития в будущем, усиления материальной заинтересованности работников, повышения доходов собственников. Для внешних пользователей результаты анализа представляют интерес с позиции оценки финансового положения и кредитоспособности предприятия, его надежности и возможности выполнять свои обязательства перед государством и инвесторами. В процессе анализа изучают динамику (выполнение плана) всех видов прибыли, выявляют степень влияния на нее различных факторов, анализируют эффективность распределения прибыли и ее использование, оценивают рентабельность различных сторон деятельности предприятия, осуществляют факторный анализ рентабельности, разрабатывают мероприятия по росту прибыли и рентабельности.

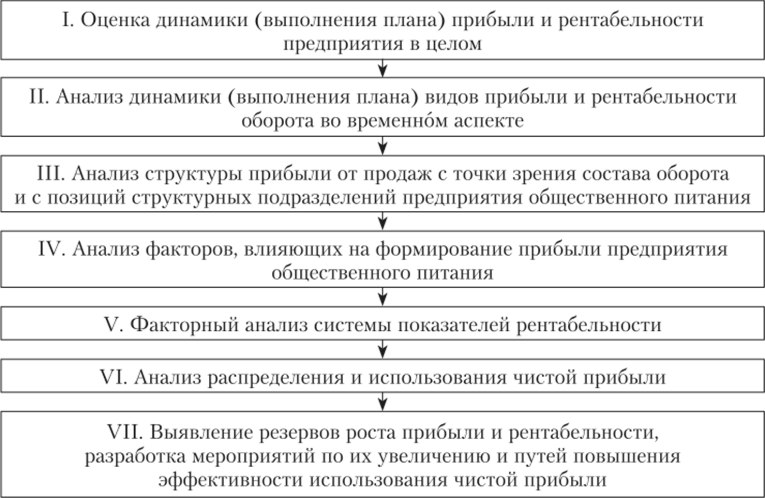

Исходной информацией для анализа служат данные финансовой отчетности предприятия (форма № 2 «Отчет о финансовых результатах», форма № 5Ф «Краткий отчет о финансовых результатах»), декларации расчета налогов, данные оперативного бухгалтерского учета и результаты анализа экономических показателей: оборота, доходов, издержек, расходов. Анализ прибыли и рентабельности проводят по этапам в определенной последовательности (рис. 10.8).

Рис. 10.8. Этапы анализа прибыли и рентабельности предприятия общественного питания

Рассмотрим их содержание.

I этап. На первом этапе анализа осуществляют общую оценку достигнутых абсолютных и относительных финансовых результатов деятельности предприятия общественного питания. Для анализа прибыли строится таблица формирования всех видов бухгалтерской прибыли с образующими ее показателями согласно схеме, представленной на рис. 10.2.

В ходе анализа рассчитывают отклонения всех показателей (как прибыли и рентабельности оборота, так и элементов, ее формирующих) и темпы их изменения.

Результаты анализа позволяют оценить в целом достигнутые показатели прибыли и рентабельности оборота, выявить тенденции их динамики, сопоставить темпы изменения объема оборота общественного питания, валового дохода, издержек производства и обращения, прочих видов доходов и расходов, налогов.

Проанализируем формирование прибыли предприятия общественного питания на примере.

Пример 10.1

Проанализируйте и дайте оценку формирования различных видов прибыли предприятия общественного питания.

Анализ формирования прибыли предприятия общественного питания

Показатель | Единица измерения | Прошлый год | Отчет ный год | Отклоне ние (+; -)> тыс. руб. | Темп изменения, % |

Оборот общественного питания в действующих ценах | тыс. руб. | 65 100 | 74 200 | +9100 | 113,98 |

Оборот общественного питания в сопоставимых ценах | тыс. руб. | 65 100 | 68 740 | +3640 | 105,6 |

Валовой доход | тыс. руб. | 36 716,4 | 42 219,8 | +5503,4 | 114,99 |

Уровень валового дохода | о/ /о | 56,4 | 56,9 | +0,5 | |

Издержки производства и обращения | тыс. руб. | 30 922, 5 | 35 093,4 | +4470,9 | 114,46 |

Уровень издержек производства и обращения | о/. /о | 47,5 | 47,7 | +0,2. | |

Прибыль от продаж | тыс. руб. | 5793,9 | 6826,4 | + 1032,5 | 117,72 |

Рентабельность продаж | о/. /о | 8,9 | 9,2 | +0,3 | |

Проценты к получению | тыс. руб. | -4 | 80,0 | ||

Проценты к уплате | тыс. руб. | +5 | 115,88 | ||

Доходы от участия в других организациях | тыс. руб. | ||||

Прочие доходы | тыс. руб. | +4 | 133,33 | ||

Прочие расходы | тыс. руб. | +2. | 105,26 | ||

Прибыль до налогообложения | тыс. руб. | 5702,9 | 6728,4 | + 1025,5 | 117,98 |

Рентабельность предприятия | О/ /о | 8,76 | 9,07 | +0,31 | |

Отложенные налоговые активы (ОНА) | тыс. руб. |

Показатель. | Единица измерения. | Прошлый год. | Отчетный год. | Отклонение. (+; -), тыс. руб. | Темп изменения, %. |

Отложенные налоговые обязательства (ОНО). | тыс. руб. | —. | —. | —. | —. |

Текущий налог на прибыль. | тыс. руб. | 1140,58. | 1345,68. | +205,1. | 117,98. |

Прочее. | тыс. руб. | ; | ; | ; | ; |

Чистая прибыль. | тыс. руб. | 4562,32. | 5382,72. | +820,4. | 117,98. |

Конечная (чистая) рентабельность. | О/. /о | 7,01. | 7,25. | +0,24. | ; |

Анализ данных таблицы показывает, что за анализируемый период все виды прибыли предприятия и показатели рентабельности возросли. Прибыль от продаж увеличилась на 1032,5 тыс. руб., или на 17,72%. Положительное влияние на ее рост оказало увеличение оборота общественного питания и суммы валового дохода, при этом темпы роста валового дохода выше, чем оборота, что обусловило рост его уровня на 0,5%. Негативное влияние на формирование прибыли от продажи оказал рост суммы издержек производства и обращения на 4470,9 тыс. руб., или 14,48%. Темпы увеличения издержек выше темпов роста оборота, что привело к росту уровня издержек на 0,2%. Так как увеличение уровня валового дохода выше, чем прирост уровня издержек, рентабельность продаж возросла на 0,3% и составила 9,2%. Прибыль до налогообложения больше показателя прошлого года на 1025,5 тыс. руб., или на 17,98%, а рентабельность предприятия возросла на 0,31%. Ее росту способствовало увеличение суммы прочих доходов, а снижению — рост процентов по уплате, прочих расходов и снижение процентов к получению. В целом негативное влияние факторов было выше, чем позитивное, и прибыль до налогообложения меньше прибыли от продаж на 7 тыс. руб., а рентабельность предприятия ниже рентабельности продаж па 0,13%. Сумма уплаченного текущего налога па прибыль увеличилась пропорционально величине налогооблагаемой прибыли — на 17,98% и составила 1345,68 тыс. руб., что на 205,1 тыс. руб. больше показателя прошлого года. Рост текущего налога обусловлен увеличением налоговой базы, так как ставка налога на прибыль не менялась, а отложенных налоговых активов и обязательств на предприятии нет. В результате такой динамики показателей чистая прибыль предприятия общественного питания увеличилась на 820,4 тыс. руб., а конечная рентабельность — на 0,24%, что положительно характеризует его работу.

Для анализа других показателей рентабельности также строят соответствующую таблицу с данными отчетного и базисного периодов, рассчитывают отклонения показателей и дают оценку их динамики (степени выполнения плана).

Если на предприятии общественного питания формирование прибыли происходит в результате осуществления не только основной, но и других видов деятельности (финансовой, инвестиционной), то в процессе анализа целесообразно проанализировать динамику суммы и структуры формирования прибыли в разрезе видов деятельности.

II этап. На данном этапе анализируют достигнутые показатели прибыли и рентабельности оборота по кварталам, что позволяет выявить: ритмичносгь ее формирования, долю каждого квартала в итоговых суммах различных видов прибыли, благоприятные и неблагоприятные для предприятия с точки зрения получения прибыли периоды года.

III этап. Основную сумму прибыли предприятия общественного питания получают от производства и продажи продукции собственного производства и покупных товаров. Поэтому на третьем этапе целесообразно детально проанализировать формирование прибыли от продажи и рентабельность продаж по двум направлениям:

- • по составу оборота: по обороту по продукции собственного производства и оборота по покупным товарам. В процессе расчета определяют:

- — доли прибыли от продажи продукции собственного производства и покупных товаров в формировании общей суммы прибыли от продажи и ее изменение,

- — динамику прибыли от продажи каждого вида продукции: отклонения и темпы изменения,

- — соотношение темпов изменения оборота, валового дохода и издержек производства и обращения и рентабельность продаж составных частей оборота, их отклонения и темпы изменения.

Проделанный анализ позволяет оценить рентабельность производства и продажи продукции собственного производства и покупных товаров;

• по структурным подразделениям предприятия общественного питания.

Данный анализ проводят на комплексных предприятиях общественного питания при условии учета валового дохода и издержек по каждому структурному подразделению. В процессе анализа рассчитывают прибыль от продажи и рентабельность продажи каждого филиала, их долю в формировании общей прибыли от продажи предприятия, отклонения показателей, темпы изменения, сопоставляют полученные ими объемы оборота общественного питания, валовой доход и фактические издержки производства и обращения. Это позволяет оценить рентабельность основной деятельности каждого подразделения, его значимость в формировании прибыли от продажи, выявить позитивные и негативные тенденции в развитии и своевременно принять меры по повышению рентабельности при неблагоприятной ситуации.

IV этап. На четвертом этапе анализа рассчитывают количественное влияние факторов, формирующих показатели прибыли предприятия общественного питания. Величина чистой прибыли предприятия общественного питания зависит от объема оборота (в том числе физической массы продажи продукции и товаров и динамики цен), валового дохода, издержек производства и обращения, прочих видов доходов и расходов, уплаченных налогов: рост объема оборота, валового дохода и прочих доходов предприятия ведет к увеличению прибыли, а рост издержек, прочих расходов и налогов — к ее уменьшению, и наоборот. При этом надо учитывать, что изменение объема оборота общественного питания, его валового дохода и издержек производства и обращения одновременно оказывает влияние на все виды прибыли: прибыль от продаж, прибыль до налогообложения и чистую прибыль предприятия; соотношение между прочими видами

доходов и расходов напрямую влияет на изменение прибыли до налогообложения и чистой прибыли, а изменение суммы отложенных налоговых активов (обязательств) и текущего налога на прибыль — на динамику чистой прибыли.

Факторный анализ прибыли включает три направления:

- • общая оценка факторов, формирующих различные виды прибыли предприятия общественного питания;

- • анализ влияния факторов на изменение прибыли от продажи по составу оборота;

- • детальный внутренний анализ отдельных факторов.

Методика расчета общего влияния факторов на изменение различных видов бухгалтерской прибыли представлена в табл. 10.3.

Таблица 103

Методика расчет влияния факторов на прибыль от продаж, прибыль до налогообложения и чистую прибыль предприятия общественного питания

Факторы | Условные обозначения | Методика расчета |

1. Изменение объема оборота | ДО | ДП11П^ = AR ДО: 100 пр (О) ПР0 |

2. Изменение уровня валового дохода | вд | > Я •о и II > О' со

О О. |

3. Изменение уровня издержек производства и обращения | ДУ" | ДП|1р (И)=ДбиО1:100 |

Итого влияние на изменение прибыли от продаж | лппр | АПпр = дп1ф (0) +дппР (ВД) +дппР (И) |

4. Изменение процентов к получению | Д%иол | о/ _ о/ /0ПОЛ1 /ОПОЛ0. |

5. Изменение доходов от участия в других организациях | ДД «рг | Дорг^ ^opi‘0. |

6. Изменение процентов к уплате | Д%упл | о/ — °/ /0уПЛ1 /ОуПЛ0. |

7. Изменение прочих доходов | дДЛр | Д|ф| — <^npQ |

8. Изменение прочих расходов | ДРпр | рР пр, г про |

Итого влияние изменения прибыли до налогообложения | АПД0 н/0 | ДП"р + Д%"сл + ДДорг + Д%у"Л + ДДпр + ДР"р |

9. Изменение отложенных налоговых активов | ДОНА | OIIAj — ОНАо |

Факторы. | Условные обозначения. | Методика расчета. |

10. Изменение отложенных налоговых обязательств. | АОНО. | ОНО, — ОНО0 |

11. Изменение текущего налога на прибыль. | ДТНП. | ТИП, — ТИП,. |

12. Изменение прочих. | ДПр | Пр, — Пр2 |

Итого влияние на изменение чистой прибыли. | ДЧП. | ДПлон/о + ДОНА + ДОНО + ДТНП + ДПр |

Пример 10.2.

Проанализируем влияние факторов на формирование прибыли предприятия общественного питания поданным примера 10.1. Расчеты и полученные результаты анализа представлены ниже.

Сводная таблица влияния факторов на изменение прибыли от продажи, прибыли до налогообложения и чистой прибыли предприятия в отчетном году.

Фактор | Расчет влияния. | Сумма влияния, тыс. руб. |

Изменение объема оборота общественного питания. | 8,9 • 9100: 100. | +09,9. |

Изменение уровня валового дохода. | 0,5 • 74 200: 100. | +371,0. |

Изменение уровня издержек производства и обращения. | 0,2 • 74 200: 100. | — 148,4. |

Итого влияние на изменение прибыли от продаж. | +809,9 + 3710 — - 148,4. | + 1032,5. |

Изменение процентов к получению. | 16 — 20. | — 4. |

Изменение процентов к уплате. | 90−85. | — 5. |

Изменение прочих доходов. | 16- 12. | +4. |

Изменение прочих расходов. | 40 — 38. | — 2. |

Итого влияние на изменение прибыли до налогообложения. | + 1032,5 + 4 — 11. | + 1025,5. |

Изменение прочего. | ; | ; |

Изменение суммы текущего налога на прибыль. | 1345,68 — 1140,58. | — 205,1. |

Итого влияние на изменение чистой прибыли. | 1025,5 — 205,1. | +820,4. |

Анализ прибыли предприятия показал, что увеличение прибыли от продажи предприятия общественного питания на 1032,5 тыс. руб. было обусловлено влиянием следующих факторов: рост оборота общественного питания на 9100 тыс. руб. и уровня валового дохода на 0,5% увеличили прибыль от продажи на 809,9 и 371,0 тыс. руб. соответственно, а повышение уровня издержек на 0,2% привело к се уменьшению на 148,4 тыс. руб.

Прибыль до налогообложения возросла на меньшую величину — 1025,5 тыс. руб. за счет того, что снизилась сумма процентов к получению, увеличились проценты к уплате и прочие расходы — эго способствовало ее уменьшению на 11 тыс. руб., а рост прочих доходов, увеличивших прибыль до налогообложения, составил всего 4 тыс. руб. Таким образом, увеличению чистой прибыли предприятия общественного питания способствовали рост оборота, валового дохода, прочих доходов на 1184,9 гыс. руб. (+809,9 + 371,0 + 4) и ее снижение происходило за счет увеличения издержек производства и обращения, снижения суммы процентов к получению и увеличения процентов к уплате, роста прочих расходов и суммы текущего налога на прибыль на общую сумму 364,5 тыс. руб. (148,4 + 4 + 5 + 2 + 205,1) Совокупное влияние факторов составило 820,4 тыс. руб. (1184,9 — 364,5).

Второе направление факторного анализа — оценка формирования прибыли от продажи продукции собственного производства и от реализации покупных товаров.

Анализ проводится по такой же методике с использованием в расчетах соответствующих показателей: оборота по продукции собственного производства и оборота по покупным товарам, уровня валового дохода от реализации продукции собственного производства и от продажи покупных товаров, уровня издержек производства и обращения по продукции собственного производства и по покупным товарам. Он позволяет выявить рентабельность продажи составных частей оборота предприятия и определить, какое влияние изменение структуры оборота оказало на формирование прибыли от продажи. Анализ проводится методом процентных чисел: определяют сумму процентных чисел (Е%ч) путем умножения отклонения в удельном весе оборотов по продукции собственного производства и оборота по покупным товарам на рентабельность продажи составных частей оборота в базисном периоде и делят полученное значение на 100, т. е. рассчитывают влияние изменения структуры оборота на рентабельность продажи (ЛДпрол):

Влияние данного фактора на сумму прибыли от продаж и, соответственно, другие виды прибыли определяют по формуле.

где ДП (СТр()) — отклонение суммы прибыли от продажи в результате изменения структуры оборота, тыс. руб.

Третье направление факторного анализа предполагает детальный анализ влияния отдельных факторов на изменение суммы прибыли предприятия общественного питания.

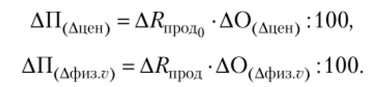

В первую очередь это относится к объему оборота предприятия: он меняется в результате роста цен на сырье и товары и изменения физического объема продаж. В процессе анализа определяют степень влияния этих факторов на изменение прибыли:

Проделанные расчеты позволяют оценить качество полученной предприятием общественного питания прибыли, в первую очередь — прибыли от продажи: если большая часть прибыли получена в результате роста цен, то реальная эффективность деятельности предприятия низкая и в будущем при стабилизации динамики цен это может привести к потерям как в объеме оборота, так и в величине прибыли. Если основной прирост прибыли обусловлен увеличением физических объемов продаж продукции предприятия общественного питания, то качество полученной прибыли высокое, а положение предприятия на рынке общественного питания устойчивое.

Пример 10.3.

Рассчитаем влияние данных факторов на изменение прибыли от продажи по данным примера 10.1.

Решение.

Прибыль от продажи увеличилась:

• за счет роста цен:

• за счет увеличения физического объема продаж:

Большая доля прироста прибыли обусловлена экстенсивным фактором — ростом цен: 60% (485,94: 809,9 • 100), что свидетельствует о недостаточно высоком качестве прибыли от продаж.

Рост объема оборота предприятия общественного питания (если не снижается уровень цен) всегда обусловливает увеличение прибыли. Поэтому в процессе анализа определяют сумму прироста или снижения прибыли в результате факторов, увеличивших или уменьшивших объем оборота. Для данного расчета сумму влияния каждого фактора внутри группы умножают на рентабельность продажи и делят полученное значение на 100. Таким образом, определяют степень влияния:

- • производительности труда и численности работников;

- • фондоотдачи и стоимости основных фондов;

- • показателей товарного баланса;

изменения числа мест, режима работы предприятия и интенсивности использования мест.

Прибыль предприятия общественного питания зависит от динамики валового дохода и издержек производства и обращения. В ходе анализа их влияния на изменение прибыли используют данные факторного анализа этих показателей. Уровень валового дохода меняется в результате изменени я структуры оборота и уровня наценки, соответственно, эти же факторы воздействуют на сумму прибыли. Расчет влияния изменения структуры оборота рассмотрен ранее, следовательно, оставшаяся часть влияния изменения уровня валового дохода будет представлять собой количественное изменение суммы прибыли в результате роста (снижения) уровня наценки.

При анализе степени воздействия уровня издержек на отклонение прибыли целесообразно выделить такой фактор, как рост цен, ставок и тарифов на ресурсы и услуги, так как влияние других факторов, определяющих уровень издержек, уже учтено в процессе факторного анализа. Для расчета степени воздействия роста цен, ставок и тарифов на величину прибыли от продажи отклонение уровня издержек за счет этого фактора (методика расчета дана в § 9.4) умножают на фактический объем оборота и делят на 100.

Оборот общественного питания, валовой доход и издержки производства и обращения напрямую влияют на прибыль от продажи, изменение следующего вида бухгалтерской прибыли — прибыли до налогообложения — зависит еще и от соотношения динамики сумм процентов к получению и к уплате доходов от участия в деятельности других предприятий, величины прочих доходов и расходов.

Сумма процентов к получению меняется в результате:

- • изменения ставок по депозитам или за использование банком денежных средств на расчетном счете предприятия;

- • изменения суммы денежных средств или вкладов.

Степень влияния этих факторов определяется методом абсолютных разниц или методом цепных подстановок. Расчет влияния изменения суммы процентов к получению методом абсолютных разниц осуществляют следующим образом:

• влияние изменения ставки процента (Ст%) по депозитному вкладу определяют по формуле.

где ДСт% — отклонения ставки, %; — сумма депозита, тыс. руб.;

• влияние изменения суммы депозита (ДД) рассчитывают по формуле.

где Ст%0 — ставка процента по депозиту в базисном периоде, %.

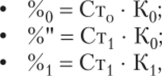

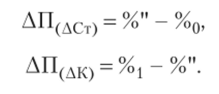

Сумма процентов к уплате (Д%) меняется за счет изменения ставки процента (ДСТ) или суммы кредита (ДК). При использовании метода цепных подстановок осуществляют базовые расчеты:

где Ст(), Crt — ставка кредита в прошлом и отчетном периодах, коэф.; К0, Kt — сумма кредита в прошлом и отчетном периодах, руб.

Влияние факторов на изменение прибыли рассчитывают по формулам:

По аналогичным методикам рассчитывают влияние на изменение прибыли, например, доходов от сдачи имущества в аренду.

Анализ доходов и расходов необходимо проводить отдельно по каждому виду, выясняя конкретные причины их возникновения и изменения. Особое внимание следует уделять анализу расходов, сформировавшихся в результате неудовлетворительной работы бухгалтерской службы (убытки от списания безнадежной дебиторской задолженности), службы снабжения (штрафы, пени, неустойки, уплаченные предприятием) и т. д., для того чтобы исключить возникновение этих расходов в будущем.

На динамику (выполнение плана) чистой прибыли предприятия, кроме всех рассмотренных факторов, влияет изменение величины уплаченных налогов, сумма которых колеблется в результате изменения ставок налогов и величины налогооблагаемой прибыли, которая может быть минимизирована за счет использования налоговых льгот. В процессе анализа степень влияния этих факторов также определяют методом абсолютных разниц или цепных подстановок.

V этап. На пятом этапе осуществляют анализ факторов, оказывающих влияние на изменение показателей рентабельности деятельности предприятия общественного питания.

Факторы, влияющие на изменение рентабельности, делятся на две группы:

- • факторы первого порядка — непосредственно участвующие в расчете показателя, например, рентабельность продаж напрямую зависит от абсолютной суммы прибыли от продажи предприятия общественного питания и объема его оборота;

- • факторы второго порядка — это те показатели, из которых формируются факторы первого порядка — при расчете рентабельности продаж это объем оборота, валового дохода и издержек производства и обращения.

Степень их влияния на изменение показателей рентабельности рассчитывают методом ценных подстановок.

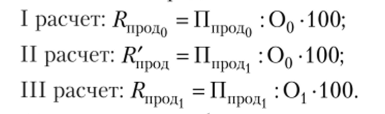

Рассмотрим влияние факторов первого порядка на примере показателя рентабельность продаж:

Изменение рентабельности продаж за счет динамики прибыли от продажи (Д/?1ф(ДП11род)) находят по формуле.

Изменение рентабельности продаж за счет динамики оборота предприятия общественного питания (Д/?,|рол(ДО)) определяют как.

Совокупное влияние этих факторов должно равняться общему отклонению показателя рентабельности продаж.

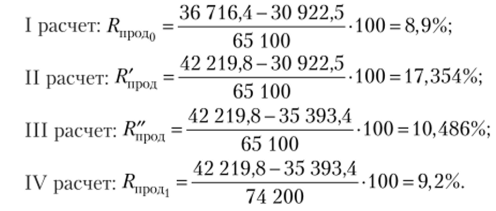

Рассчитаем влияние факторов на изменение рентабельности продаж по данным примера 10.1.

Решение.

I расчет: ЯЩЮЛо= 5793,9: 65 100 • 100 = 8,9%;

II расчет: R'npo = 6826,4: 65 100 100 = 10,486%;

III расчет: Дпрод = 6826,4: 74 200 • 100 = 9,2%.

Влияние роста суммы прибыли от продаж равно.

Влияние увеличения объема оборота общественного питания составило.

Следовательно, рост прибыли от продажи увеличил рентабельность продаж на 1,586%, а положительная динамика оборота общественного питания способствовала ее снижению на 1,286%. Совокупное влияние факторов равно +0,3% (1,586 — 1,286).

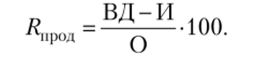

При расчете количественного влияния факторов второго порядка методом цепных подстановок формулу расчета рентабельности записывают в развернутом виде, используя первичные базовые показатели, например рентабельность продаж равна.

Затем осуществляют корректировку показателя рентабельности, последовательно заменяя данные в формуле:

Влияние изменения суммы валового дохода на рентабельность продаж (Д/?"рол(ДВД)) равно.

Влияние изменения суммы издержек производства и обращения.

(ДЯпрод(ДИ)):

Влияние изменения объема оборота общественного питания (А/?11род(АО)):  Общее отклонение рентабельности продаж (A/?1ф0Д) составляет.

Общее отклонение рентабельности продаж (A/?1ф0Д) составляет.

Рассчитаем влияние рассмотренных факторов по данным примера 10.1.

Решение.

Рост суммы валового дохода увеличил рентабельность продаж на 8,454% (17,354 — 8,9).

Рост суммы издержек производства и обращения снизил ее на 6,868% (10,486 ;

— 17,354).

Увеличение объема оборота общественного питания снизило рентабельность продажи на 1,286% (9,2 — 10,486).

Совокупное влияние факторов составило: +8,454 — 6,868 — 1,286 = +0,3%.

По аналогичной методике осуществляют факторный анализ любых других показателей рентабельности деятельности предприятия общественного питания.

VI этап. На данном этапе анализируют распределение и использование чистой прибыли предприятия общественного питания и оценивают их эффективность.

Анализ осуществляют в следующей последовательности:

- • анализируют динамику (выполнение плана) направлений распределения чистой прибыли: выплата налогов; использованная прибыль, в том числе капитализированная, потребленная, использованная на прочие цели; нераспределенная прибыль по абсолютной сумме, рассчитывая их отклонения и темпы изменения. Это позволяет определить направления снижения или увеличения распределения прибыли и сопоставить фактические расходы, осуществленные за счет чистой прибыли, с показателями прошлого периода (плановыми);

- • анализируют структуру распределения прибыли, рассчитывая долю каждого направления и ее изменения;

- • анализируют использование прибыли, определяя динамику сумм и удельного веса капитализированной и потребленной прибыли;

- • анализируют конкретные направления расходования капитализированной и потребленной прибыли по абсолютным суммам, но структуре, рассчитывая отклонения структуры и темпы изменения.

На данном этапе для обобщающей оценки распределения и использования прибыли в экономической литературе[1] рекомендуется рассчитать также ряд коэффициентов.

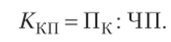

Коэффициент капитализации прибыли (/Ски), показывающий, какую долю занимает прибыль, направленная на производственное развитие и на создание резервов (Пк) в общей сумме чистой прибыли:

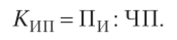

Коэффициент инвестирования прибыли (Кии), показывающий, какую долю в чистой прибыли занимает прибыль, направленная на инвестирование прироста активов предприятия (вложений в прирост основных фондов и оборотных средств, Пи):

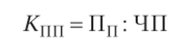

Коэффициент потребления прибыли (Кпп), характеризующий долю прибыли, направленной на потребление (выплату собственникам и коллективу работников, Пп):

Коэффициент выплаты прибыли собственнику (Кис), показывающий, какая доля чистой прибыли поступает в распоряжение собственника (Пс):

Коэффициент участия персонала в прибыли (Куии)у показывающий, какая часть чистой прибыли была выплачена работникам предприятия.

(^нерс)*.

Коэффициент стимулирования труда за счет прибыли (^стп)> показывающий, какая часть чистой прибыли была выплачена работникам за достижение определенных результатов (Пми):

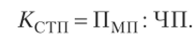

Коэффициент резервирования прибыли (Кри), характеризующий долю прибыли, направленной на создание резерва (ПР):

Коэффициент неиспользованной прибыли (/Снп), показывающий долю нераспределенной чистой прибыли (Пир):

Анализ динамики рассмотренных коэффициентов и соотношения между ними характеризуют эффективность использования прибыли: чем выше доля капитализированной прибыли в целом и ее отдельных направлений, тем эффективнее используется прибыль, гак как она направляется на дальнейшее развитие предприятия общественного питания и позволит в будущем получить большую величину прибыли, а также улучшается финансовое состояние предприятия. Рост доли прибыли, изымаемой собственником для собственных нужд, оценивается негативно, так как данная прибыль извлекается из капитала предприятия, уменьшая его финансовое положение и возможности его развития в будущем, а также снижает материальную заинтересованность работников в увеличении чистой прибыли.

VII этап. Заключительным этапом анализа прибыли являются выявление резервов роста прибыли и разработка конкретных мероприятий по увеличению величины прибыли и рентабельности и повышению эффективности использования чистой прибыли. При этом рост различных показателей рентабельности деятельности предприятия общественного питания обеспечивается, как уже отмечалось, опережением темпов увеличения прибыли по сравнению с динамикой показателей, по которым они рассчитываются.

В целом все резервы роста оборота и доходов предприятия общественного питания и снижения издержек производства и обращения и прочих расходов, рассмотренные в соответствующих главах учебника, способствуют росту прибыли и рентабельности. Поэтому конкретные направления деятельности предприятия общественного питания в этой области зависят от выявленных в процессе общего и факторного анализа прибыли негативных тенденций, от ситуации на потребительском рынке и рынке общественного питания, от уровня конкуренции, от целей и задач, стоящих перед предприятием. Резервы роста прибыли количественно рассчитываются по специальным методикам или методам прямого счета, экспертных оценок и т. д.

После определения резервов роста прибыли разрабатывают конкретные мероприятия по их реализации с указанием сроков, исполнителей и форм контроля.

- [1] См., в частности, уже упоминаемое учебное пособие: Экономика предприятий торговли и общественного питания.