Модель переходных вероятностей

ВВ; — В;——экспоненциальная (ВВ);——экспоненциальная (В) Используя результат фиттирования экспоненциальной зависимостью, который показывает отличное качество, можно предложить вполне адекватную и консервативную модель зависимости P$s (t): Используются также трех-, пяти-, семии 10-летние матрицы переходов. Вероятность остаться или повысить рейтинг за определенный период будут оцениваться как сумма… Читать ещё >

Модель переходных вероятностей (реферат, курсовая, диплом, контрольная)

Для построения модели зависимости Р55(?), PSD(t) обратимся к статистике переходных частот, публикуемой Международным рейтинговым агентством, для ключевых рейтинговых разрядов (табл. 8.2 и 8.3).

Таблица 8.2

Одногодовые переходные вероятности (данные 5&Рза 1981—2014 гг.[1][2][3]), %.

From/to. | ААА. | АА. | А. | ВВВ. | ВВ. | В. | ССС/С. | D. |

AAA. | 89,9. | 9,3. | 0,6. | 0,1. | 0,1. | 0,0. | 0,1. | 0,0. |

АА. | 0,6. | 90,2. | 8,5. | 0,6. | 0,1. | 0,1. | 0,0. | 0,0. |

А. | 0,0. | 1,9. | 91,8. | 5,6. | 0,4. | 0,1. | 0,0. | 0,1. |

ВВВ. | 0,0. | 0,1. | 3,8. | 91,1. | 4,0. | 0,6. | 0,1. | 0,2. |

ВВ. | 0,0. | 0,0. | 0,2. | 5,7. | 84,8. | 7,7. | 0,7. | 0,8. |

В. | 0,0. | 0,0. | 0,1. | 0,2. | 6,1. | 84,1. | 5,0. | 4,4. |

ССС/С. | 0,0. | 0,0. | 0,2. | 0,3. | 0,8. | 15,7. | 51,9. | 31,2. |

Таблица 83

Двухгодовые переходные вероятности (данные 5&Рза 1981—2014 гг.3), %

From/to. | ААА. | АА. | А. | ВВВ. | ВВ. | В. | ССС/С. | D. |

ААА. | 80,8. | 17,1. | 1,5. | 0,1. | 0,2. | 0,1. | 0,1. | 0,0. |

АА. | 1,0. | 81,3. | 15,7. | 1,5. | 0,2. | 0,2. | 0,0. | 0,1. |

Окончание табл. 83

From/to. | ААА. | АА. | А. | ВВВ. | ВВ. | В. | ССС/С. | D. |

А. | 0,1. | 3,6. | 84,5. | 10,3. | 1,0. | 0,4. | 0,1. | 0,2. |

ВВВ. | 0,0. | 0,2. | 7,4. | 83,3. | 6,7. | 1,4. | 0,3. | 0,7. |

ВВ. | 0,0. | 0,1. | 0,4. | 11,1. | 71,4. | 12,7. | 1,4. | 2,9. |

В. | 0,0. | 0,1. | 0,2. | 0,7. | 11,6. | 69,6. | 6,3. | 11,5. |

ССС/С. | 0,0. | 0,0. | 0,2. | 0,8. | 1,5. | 22,3. | 28,1. | 47,1. |

Примечание к табл. 8.2, 83: заголовки строк — это исходный рейтинг; заголовки столбцов — это рейтинг, следующий за исходным. На пересечении указана в ячейке вероятность перехода от исходного к следующему рейтингу.

Используются также трех-, пяти-, семии 10-летние матрицы переходов. Вероятность остаться или повысить рейтинг за определенный период будут оцениваться как сумма вероятностей переходов в более высокий или свой рейтинг.

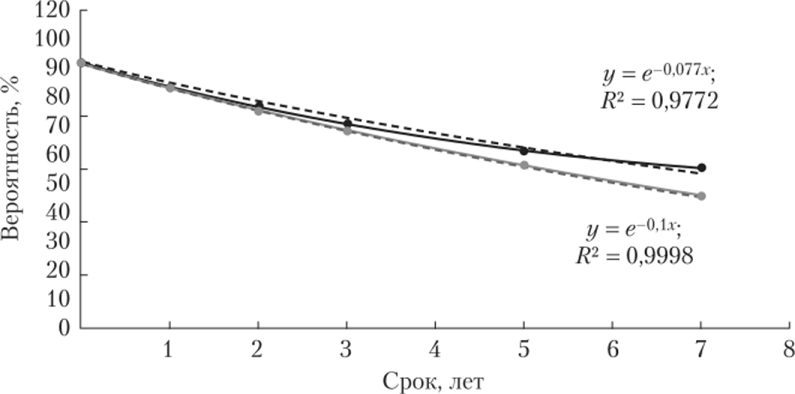

Для двух рейтинговых уровней ВВ и В строятся вероятности не снижения каждого из этих рейтингов соответственно в зависимости от срока (рис. 8.2).

Рис. 8.2. Вероятность отсутствия снижения рейтинга для разрядов В и ВВ:

— ВВ; — В;——экспоненциальная (ВВ);——экспоненциальная (В) Используя результат фиттирования экспоненциальной зависимостью, который показывает отличное качество, можно предложить вполне адекватную и консервативную модель зависимости P$s (t):

где, а = 0,1.

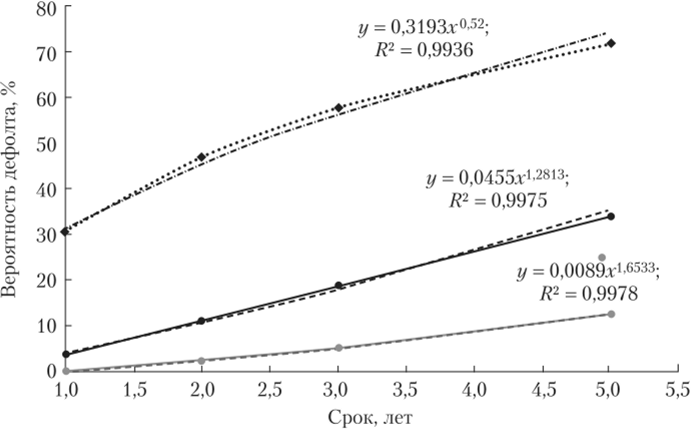

Фиттирование зависимости вероятности дефолта от времени наиболее эффективно (до срока 5—7 лет) степенной функцией:

где PDi — среднегодовая вероятность дефолта, а (3— параметр степени, зависящий от рейтинга (вероятности дефолта).

Эту зависимость можно взять за основу модели поведения вероятности дефолта от срока кредитования для практически актуальных сроков (рис. 8.3).

Фиттирование данных S&P зависимости кумулятивного PD от временного горизонта по методу наименьших квадратов дает значения PDX, р по данным S&P (табл. 8.4).

Таблица 8.4

Оценка параметров вероятности дефолта по данным S&P методом наименьших квадратов.

Рейтинг S&P | Р?>" %. | Р. | Коэффициент детерминации R2 |

ВВ. | 0,9. | 1,65. | 0,994. |

В. | 4,5. | 1,28. | 0,998. |

ССС/С. | 0,52. | 0,998. |

Рис. 8.3. Зависимость вероятности дефолта для сроков кредитования до 5—6 лет для разных риск-классов (данные S&P за 1981—2014 гг.):

- ——В; -•—ВВ; - ССС;

- ——степенная (В);——степенная (ВВ); ———-степенная (ССС)

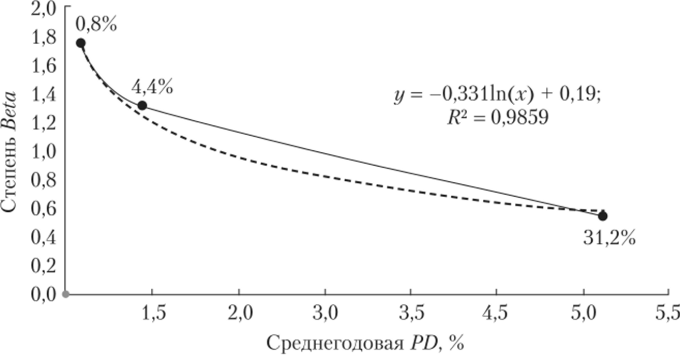

Для значений PDX, отличающихся от представленных в табл. 8.4, зависимость (3(РД) можно получить фиттированием по методу наименьших квадратов (зависимость логарифмическая) (рис. 8.4).

Наиболее близкая к статистическим данным зависимость дается формулой (коэффициент детерминации R2 = 0,986).

которая позволяет оценить Р(PD) для заданных классов кредитного риска (PD).

Рис. 8.4. Фиттирование зависимости показателя степени от PD.

Итог: в соответствии с полученными результатами относительно поведения переходных вероятностей для рангов требований кредитоспособности (обратное требование — аппетит к риску дефолта), которые могут считаться приемлемыми для продолжения кредитования клиента при его обращении за ссудой, устанавливаются следующие параметры для зависимостей (табл. 8.5).

Таблица 8.5

Параметры модели зависимости вероятностей от срока

Ранг требований кредитоспособности. | Аппетит к риску дефолта. | PD, % | а | р |

Высокий. | Низкий. | 0,1. | 1,7. | |

Средний. | Средний. | 0,1. | ||

Низкий. | Высокий. | 0,1. |

- [1] Погрешность здесь заключается в том, что в расчет идут последующие договоры, одобренные Банком, а не все последующие обращения клиента. Но отклонение Банком последующих обращений имело на практике незначительную долю (не более 10%), что не превышает допустимой погрешности.

- [2] Матрицы преобразованы экстракцией вероятности перехода в состояния NR (No Rated) так, что все вероятности переходов в значимые состояния (AAA — D) равномерно увеличены.

- [3] То же.