Порядок исчисления и уплаты транспортного налога

Авансовый платеж за I квартал 201 б г. не исчисляется, так как у организации в I квартале не было объекта налогообложения. Для исчисления авансового платежа за II квартал необходимо определить коэффициент, разделив количество полных месяцев, в течение которых автомобиль был зарегистрирован на налогоплательщика, на количество месяцев в отчетном периоде. При этом месяц, в котором зарегистрировано… Читать ещё >

Порядок исчисления и уплаты транспортного налога (реферат, курсовая, диплом, контрольная)

По общему правилу сумма транспортного налога, подлежащая уплате в бюджет по итогам налогового периода, исчисляется в отношении каждого транспортного средства как произведение соответствующей налоговой базы и налоговой ставки.

В течение налогового периода налогоплательщики-организации уплачивают авансовые платежи по налогу, если НК РФ или законами субъектов РФ не предусмотрено иное (п. 2 ст. 363 НК РФ).

Сумма налога, подлежащая уплате налогоплательщиками — физическими лицами, исчисляется налоговыми органами на основании сведений, которые предоставляются им органами, осуществляющими государственную регистрацию транспортных средств на территории РФ[1].

Формулу исчисления транспортного налога можно представить следующим образом:

Пример Организация имеет в собственности легковой автомобиль с мощностью двигателя 150 л.с. Ставка транспортного налога для данного транспортного средства установлена в размере 35 руб/л.с. Авансовые платежи по транспортному налогу законом субъекта РФ не предусмотрены.

Транспортный налог за налоговый период составит:

150 л. с. х 35 руб/л.с.= 5250 руб.

Сумма налога и авансовых платежей по налогу, подлежащих уплате налогоплательщиками-организациями, исчисляется ими самостоятельно (п. 1 ст. 362 НК РФ).

Сумма налога, исчисленная по итогам налогового периода налогоплателыциками-организациями в отношении каждого транспортного средства, имеющего разрешенную максимальную массу свыше 12 т, зарегистрированного в реестре[2], уменьшается на сумму платы, уплаченную в отношении такого транспортного средства в данном налоговом периоде[3].

Сумма авансовых платежей по транспортному налогу рассчитывается налогоплателыциками-организациями по истечении каждого отчетного периода в размере ¼ произведения соответствующей налоговой базы и налоговой ставки. Сумма налога, подлежащая уплате в бюджет организациями за налоговый период, определяется как разница между исчисленной суммой налога и суммами авансовых платежей по налогу, подлежащих уплате в течение налогового периода (п. 1—2.1 ст. 362 НК РФ).

Формулу исчисления авансовых платежей можно представить следующим образом:

Формула для расчета транспортного налога в таком случае будет иметь следующий вид:

Авансовые платежи по транспортному налогу в отношении транспортного средства, имеющего разрешенную максимальную массу свыше 12 т, зарегистрированного в реестре, не уплачиваются[4].

В отношении легковых автомобилей средней стоимостью от 3 млн руб. исчисление суммы налога производится с учетом повышающего коэффициента[5].

Размер указанного коэффициента зависит от средней стоимости автомобиля и срока, прошедшего с года его выпуска (п. 2 ст. 362 НК РФ). Так, в отношении легковых автомобилей средней стоимостью:

- — от 3 млн до 5 млн руб. включительно, с года выпуска которых прошло от 2 до 3 лет, применяется коэффициент 1,1;

- — от 3 млн до 5 млн руб. включительно, с года выпуска которых прошло от 1 года до 2 лет, — коэффициент 1,3;

- — от 3 млн до 5 млн руб. включительно, с года выпуска которых прошло не более 1 года, — коэффициент 1,5;

- — от 5 млн до 10 млн руб. включительно, с года выпуска которых прошло не более 5 лет, — коэффициент 2;

- — от 10 млн до 15 млн руб. включительно, с года выпуска которых прошло не более 10 лет, — коэффициент 3;

- — от 15 млн руб., с года выпуска которых прошло не более 20 лет, — коэффициент 3.

При этом исчисление сроков выпуска автомобиля начинается с года его выпуска.

Порядок расчета средней стоимости легковых автомобилей для целей налогообложения утвержден приказом Минпромторга России от 28.02.2014 № 316 «Об утверждении Порядка расчета средней стоимости легковых автомобилей в целях главы 28 Налогового кодекса Российской Федерации», в соответствии с которым расчет производится:

— по формуле расчета средней стоимости автомобиля № 1 (далее — формула 1) в случаях, если производитель или уполномоченное лицо производителя представлены на территории РФ:

где Спр — средняя стоимость автомобиля, рассчитанная по формуле 1; Р] — рекомендованная розничная цена автомобиля данной марки, модели, базовой версии автомобиля и года выпуска, полученная по состоянию на 1 июля соответствующего налогового периода по уплате транспортного налога; Р2 — рекомендованная розничная цена автомобиля данной марки, модели, базовой версии автомобиля и года выпуска, полученная по состоянию на 1 декабря соответствующего налогового периода по уплате транспортного налога;

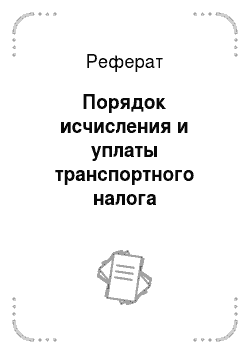

— по формуле расчета средней стоимости автомобиля № 2 (далее — формула 2) в случаях, если производитель или уполномоченное лицо производителя не представлены на территории РФ или когда данные о рекомендованной розничной цене не представлены производителем или уполномоченным лицом производителя:

где Ск — средняя стоимость автомобиля по формуле 2; Pcrmax — максимальная цена продажи автомобиля на территории РФ данной марки, модели, базовой версии автомобиля и года выпуска по состоянию на 31 декабря соответствующего налогового периода по данным каталогов; Pcrmin — минимальная цена продажи автомобиля на территории РФ данной марки, модели, базовой версии автомобиля и года выпуска по состоянию на 31 декабря соответствующего налогового периода по данным каталогов; Qx — курс иностранной валюты к валюте РФ, установленный Центральным банком РФ на 1 января года выпуска автомобиля; Q2 — курс иностранной валюты к валюте РФ, установленный Центральным банком РФ на 31 декабря года выпуска автомобиля.

Расчет средней стоимости автомобилей по формуле 2 основывается на определении средней стоимости автомобилей исходя из розничных цен на новые автомобили данной марки, модели и года выпуска соответствующих базовых версий автомобилей по состоянию на 31 декабря соответствующего налогового периода, указанных в российских каталогах, при коэффициенте Кс = 1 и Kt = 0.

В качестве дополнительной информации при расчете средней стоимости автомобилей могут быть использованы данные из каталогов иностранных издательств. В данном случае средняя стоимость автомобиля, рассчитанная по формуле 2, умножается на коэффициент KQ — коэффициент приведения каталожной цены автомобиля в цены в рублевом эквиваленте согласно валютному курсу года выпуска автомобиля, и прибавляется коэффициент Кх, равный сумме утилизационного сбора и ввозной таможенной пошлины, уплачиваемых за подобный автомобиль.

Расчет средней стоимости для автомобилей старше 5 лет необходимо производить при использовании данных из каталогов.

Перечень легковых автомобилей средней стоимостью от 3 млн руб., подлежащий применению в очередном налоговом периоде, размещается не позднее 1 марта очередного налогового периода на официальном сайте Минпромторга России в информационно-телекоммуникационной сети Интернет.

Пример Автомобиль Hyundai Equus Luxury приобретен в 2015 г. за 2,5 млн руб. (включая НДС). В 201 б г. с момента его выпуска прошло от 1 года до 2 лет.

По Перечню 2016 г. такой автомобиль относится к группе стоимостью от 3 млн до 5 млн руб., если прошло не более 2 лет с года выпуска. Значит, при расчете транспортного налога в 2015 г. будет применяться коэффициент 1,3 независимо оттого, что фактически за автомобиль заплатили менее 3 млн руб.

Суммы авансовых платежей по налогу по истечении каждого отчетного периода исчисляются с учетом повышающего коэффициента. В случае регистрации транспортного средства и (или) снятия транспортного средства с регистрации (снятия с учета, исключения из государственного судового реестра и т. д.) в течение налогового (отчетного) периода исчисление суммы налога (суммы авансового платежа) производится с учетом коэффициента. Он определяется как отношение числа полных месяцев, в течение которых транспортное средство было зарегистрировано на налогоплательщика, к числу календарных месяцев в налоговом (отчетном) периоде.

Если регистрация транспортного средства произошла до 15-го числа соответствующего месяца включительно или снятие транспортного средства с регистрации произошло после 15-го числа соответствующего месяца, за полный месяц принимается месяц регистрации (снятия с регистрации) транспортного средства.

Если регистрация транспортного средства произошла после 15-го числа соответствующего месяца или снятие транспортного средства с регистрации произошло до 15-го числа включительно, месяц регистрации (снятия с регистрации) транспортного средства не учитывается при определении коэффициента.

Коэффициент (К), учитывающий период владения транспортным средством, определяется по формуле

где Пм — число полных месяцев, в течение которых транспортное средство было зарегистрировано на владельца; Чмп — число месяцев в отчетном (налоговом) периоде.

Пример Организация приобрела входящий в Перечень новый легковой автомобиль Hyundai Equus Luxury 2015 года выпуска стоимостью 2,5 млн руб. с мощностью двигателя 234 л.с. Автомобиль зарегистрирован 14 мая 2016 г. по месту нахождения организации. Согласно закону субъекта РФ, в котором зарегистрирован автомобиль, организации в течение налогового периода уплачивают авансовые платежи по итогам отчетных периодов. Ставка транспортного налога для указанного автомобиля в 2016 г. составляет 15 руб/л.с. Повышающий коэффициент для такого автомобиля равен 1,3.

Авансовый платеж за I квартал 201 б г. не исчисляется, так как у организации в I квартале не было объекта налогообложения. Для исчисления авансового платежа за II квартал необходимо определить коэффициент, разделив количество полных месяцев, в течение которых автомобиль был зарегистрирован на налогоплательщика, на количество месяцев в отчетном периоде. При этом месяц, в котором зарегистрировано транспортное средство, при исчислении налога и авансовых платежей принимается за полный календарный месяц.

Коэффициент для расчета авансовых платежей за II квартал равен 2 мес. (май — июнь): 3 мес. = 0,6667.

Авансовый платеж за II квартал составит.

234 л.с. х 15 руб/л.с.: 4×0,6667×1,3 = 760 руб.

В III квартале 2016 г. автомобиль был зарегистрирован все 3 месяца отчетного периода. Авансовый платеж за III квартал равен.

234л.с. х 15 руб/л.с. :4×1,3 = 1141 руб.

Корректирующий коэффициент для расчета транспортного налога за год:

8 мес. (май — декабрь): 12 = 0,6667.

Транспортный налог за год составит.

234 л.с. х 15 руб/л.с. х 0,6667×1,3 = 3042 руб.

Сумма к уплате транспортного налога за год за вычетом авансовых платежей равна.

3042 руб. — 760 руб. — 1141 руб. = 1141 руб.

Транспортный налог и авансовые платежи перечисляются по месту нахождения транспортных средств, указанному в уведомлении о постановке на учет российской организации в налоговом органе.

Для морских, речных и воздушных транспортных средств таким местом является порт приписки, при отсутствии такового — место государственной регистрации, а при отсутствии таковых — место нахождения (жительства) их собственника.

Для остальных транспортных средств это будет место нахождения организации (ее обособленного подразделения) или место жительства (место пребывания) физического лица, на которых в соответствии с законодательством РФ зарегистрировано транспортное средство (п. 5 ст. 83 НК РФ).

Если транспортное средство зарегистрировано по месту нахождения обособленного подразделения (филиала, представительства), налог и авансовые платежи уплачиваются в бюджет по месту нахождения обособленного подразделения[6].

В случае если транспортное средство снято с учета в одном субъекте РФ и в том же месяце зарегистрировано (перерегистрировано) на того же налогоплательщика в другом субъекте РФ, транспортный налог за данный месяц следует уплачивать по месту нахождения транспорта по состоянию на 1-е число этого месяца. По новому месту нахождения транспортного средства налог нужно будет уплачивать, начиная со следующего месяца[7].

Обязанность по уплате транспортного налога ставится в зависимость от регистрации транспортного средства, а не от факта его нахождения в собственности того или иного лица; в случае изменения в течение налогового периода собственника транспортного средства транспортный налог уплачивается каждым из собственников исходя из количества полных месяцев, в течение которых транспортное средство было зарегистрировано на каждого из них[8].

- [1] См.: письмо Минфина России от 18.04.2013 № 03−05−06−04/13 196.

- [2] Реестр системы взимания платы ведется оператором системы взимания платыв соответствии с Правилами взимания платы в счет возмещения вреда, причиняемогоавтомобильным дорогам общего пользования федерального значения транспортнымисредствами, имеющими разрешенную максимальную массу свыше 12 тонн, утвержденными постановлением Правительства РФ от 14.06.2013 № 504.

- [3] См.: письмо Минфина России от 21.11.2016 № 03−05−05−04/68 317.

- [4] См.: письмо ФНС России от 22.11.2016 № БС-4−21/22 163.

- [5] См.: п. 2 ст. 362 НК РФ; письмо Минфина России от 11.09.2013 № 03−05−06−02/37 365.

- [6] См.: письмо Минфина России от 29.10.2013 № 03−05−04−04/45 850.

- [7] См.: письма Минфина России от 27.08.2009 № 03−05−05−04/11, от 27.03.2007№ 03−05−06−04/16.

- [8] См.: определение Конституционного Суда РФ от 21.05.2015 № 1035−0.