Рынки капитальных ресурсов

Основной капитал является благом длительного пользования. Его элементы создаются либо приобретаются с целью получения доходов от их использования в будущем. Поэтому при принятии решения об осуществлении инвестиций в основной капитал приходится сравнивать ценности, относящиеся к разным временным периодам. Из-за неопределенности будущего настоящие блага (расходы на приобретение основного капитала… Читать ещё >

Рынки капитальных ресурсов (реферат, курсовая, диплом, контрольная)

Важнейшим фактором производства является капитал.

Капитал — это средства производства, созданные людьми (в отличие от земли, которая является продуктом природы) и используемые ими для производства благ с целью получения прибыли.

Следует различать физический и денежный капитал. Физический капитал — это производственные и административные здания, станки, механизмы, автоматизированные линии, автомобильные и железные дороги, транспорт, сырье, материалы, энергия и пр. Элементы физического капитала на рынке выступают в качестве особых товаров и приобретаются теми, кто в них нуждается, за деньги. Поэтому деньги, используемые для приобретения элементов физического капитала, также называют капиталом. Сами же по себе деньги реальным капиталом не являются, так как из них непосредственно нельзя ничего произвести. Реальным является только физический капитал. В российской практике физический капитал называют производственными фондами, а денежный капитал — средствами. В реальной практике капиталом предприятия называется стоимостная оценка всего принадлежащего фирме имущества (активы).

Капитал подразделяется на основную и оборотную части.

Основным капиталом (основными фондами) называется та часть средств производства, которая используется в производстве продолжительное время и изнашивается постепенно. Это — производственные здания, оборудование, механизмы, автоматизированные линии, средства транспорта и т. д. Ценность (стоимость) этой части капитала переносится на стоимость производимых с его помощью продуктов постепенно по частям и таким же образом возмещается. Основной капитал в процессе его использования подвергается износу: физическому, экономическому и моральному.

Под физическим износом понимается утрата элементами основного капитала потребительских свойств, рабочих качеств (разрушение здания, поломка оборудования и т. д.).

Под экономическим износом понимается утрата ценности (стоимости) элементами основного капитала, перенесение ее на стоимость создаваемых с его помощью продуктов. Это называется амортизацией.

Под моральным износом понимается «старение» элементов основного капитала в связи с научно-техническим прогрессом и появлением более производительных с более высокой предельной доходностью элементов капитала. В связи с этим часто требуется замена основного капитала до наступления его физического износа, а поэтому оказывается необходимой так называемая ускоренная амортизация (возмещение ценности основного капитала за более короткие сроки).

Оборотным капиталом (оборотными фондами) называется та часть средств производства, которая потребляется полностью в течение каждого производственного цикла, их ценность (стоимость) переносится на производимый продукт и возмещается полностью после каждого производственного цикла. Это — сырье, материалы, энергия, быстроизнашивающиеся инструменты.

Рынки сырья, материалов, энергии и других элементов оборотного капитала ничем не отличаются от рынков других товаров, за исключением того, что спрос на них носит производный характер.

Рынки же элементов основного капитала имеют специфику, которая обусловлена особым характером основной части капитала и расходов на его создание или приобретение.

Затраты предприятий, связанные с увеличением и обновлением элементов основного капитала, называются инвестициями (I — от англ. investment). Инвестиции подразделяются на два вида: реновационные (амортизация) и чистые.

Реновационные инвестиции или амортизация (Id) — это расходы фирм на восстановление и обновление основного капитала. С этой целью ежегодно из выручки от реализации продукции фирмы делают отчисления в специальный амортизационный фонд, предназначенный для обновления основного капитала по мере его износа. Объем реновационных инвестиций (годовая сумма амортизации) определяется просто: делением стоимости основного капитала на срок его службы. Отношение суммы амортизации к стоимости основного капитала называется нормой амортизации (d — от англ, depreciation). Норма амортизации для разных элементов основного капитала в разных отраслях различна и устанавливается в законодательном порядке. Годовая сумма амортизации рассчитывается умножением нормы амортизации на стоимость основного капитала: Id = d? К.

Чистые инвестиции (In — от англ, net investment) — это расходы фирм, связанные с увеличением размеров основного капитала. Инвестиции в увеличение основного капитала могут осуществляться двумя способами: путем вложений средств в создание элементов основного капитала или в их приобретение у тех, кто их создает. Определение объема чистых инвестиций имеет особенности, связанные с особенностями основного капитала.

Основной капитал является благом длительного пользования. Его элементы создаются либо приобретаются с целью получения доходов от их использования в будущем. Поэтому при принятии решения об осуществлении инвестиций в основной капитал приходится сравнивать ценности, относящиеся к разным временным периодам. Из-за неопределенности будущего настоящие блага (расходы на приобретение основного капитала) ценятся людьми выше аналогичных благ в будущем (будущие доходы от его использования). Поэтому настоящее благо (сумма инвестиций), отдаваемое в обмен на будущее (будущий доход), должно быть меньше его по ценности. Так, за ожидаемый через год доход в 110 млн долл, кредитор готов отдать в ссуду сегодня только 100 млн долл. Следовательно, ссуда в размере 100 млн долл. — это настоящая (сегодняшняя) цена будущих 110 млн долл. При этом, чем отдаленнее время получения доходов, тем меньшую ценность они имеют в настоящем. Поэтому важным фактором, которым определяются решения об осуществлении чистых инвестиций в основной капитал, является время.

Таким образом, при принятии решений об осуществлении инвестиций в основной капитала приходится сравнивать разновременные ценности. Ценность будущих доходов от чистых инвестиций необходимо приводить к текущему периоду или определять их современную ценность для инвесторов. Современная ценность будущих доходов от инвестиций рассчитывается путем скидки с их номинальной величины определенной суммы, которая называется дисконтом. Отношение суммы дисконта к сумме инвестиций называется дисконтной ставкой. Поэтому процедура приведения ценности будущих доходов от инвестиций к текущему периоду называется их дисконтированием, а сама их современная ценность называется дисконтированной и обозначается символом PDV (от англ, present cLiscont value).

Особенностью чистых инвестиций в основной капитал является то, что они имеют характер кредита. Фирмы-производители так же, как и кредиторы, осуществляют чистые инвестиции с целью получения в будущем доходов с некоторым приращением по сравнению с суммой инвестиций. Инвестировать означает: расстаться с деньгами сейчас, чтобы получить большую их сумму в будущем.

Другой особенностью чистых инвестиций в основной капитал является то, что их осуществление сопряжено со значительными затратами денежных средств. У большинства фирм собственных средств для этого недостаточно, а поэтому чистые инвестиции, как правило, финансируются с помощью займов. В связи с этим будущие доходы фирминвесторов должны быть достаточными для возмещения расходов, в том числе платы за заемные средства (ссудного процента).

Указанные обстоятельства обусловливают то, что другим важным фактором, определяющим решения об осуществлении чистых инвестиций в основной капитал, является рыночная ставка ссудного процента. При этом ее уровень необходимо учитывать не только тем фирмам, которые финансируют инвестиции с помощью займов, но и тем, которые осуществляют их за счет собственных средств. В первом случае плата за заемные средства является явными, во втором — неявными (альтернативными) издержками инвесторов.

Наконец, альтернативой вложению средств в форме инвестиций в основной капитал являются вложения на финансовых рынках с целью получения прибыли. Поэтому доходность инвестиций сравнивается с доходностью вложений на финансовых рынках.

С учетом всего этого при дисконтировании будущих доходов от инвестиций в качестве дисконтной ставки используется текущая рыночная ставка процента.

Процедуру дисконтирования можно проиллюстрировать на примере приведения к текущему периоду ценности будущих доходов кредитора.

Обозначим сумму ссуды — L (от англ, loan), чистый доход кредитора — NR, ставку ссудного процента — г, будущий доход кредитора —.

NR

FR (от англ. NR — future return). Тогда г = —j~, a NR = L — г.

Будущий доход кредитора через год будет равен FRt — L + NR =L + + L? г = L (1 + г); через два года — FR2 = L (1 + г)2; через 3 года — FR3 = L (1 +г)3; через п лет — FRn = L (1 +г)п и т. д.

Современная ценность будущих доходов кредитора есть сумма ссуды: она показывает, какую сумму кредитор готов отдать в долг сегодня, чтобы получить в будущем доход заданной величины. Из формулы расчета будущего дохода кредитора выводим формулу ссуды, или современной ценности будущих доходов от нее.

Это формула приведения к текущему периоду ценности будущих доходов кредитора. Заменив в этой формуле сумму ссуды на сумму инвестиции, получим формулу приведения к текущему периоду ценности будущих доходов от инвестиции:

В этой формуле величина. называется коэффициентом дисквитирования. v

Инвестирование часто предполагает в течение некоторого времени только расходы (для фирм это убытки). Поэтому при расчете чистого дисконтированного дохода дисконтироваться должны не только будущие доходы, но и расходы. Их величина будет учитываться со знаком минус.

Вышеприведенная формула дисконтирования применяется в случаях, когда доходы от инвестиций в разные периоды отличаются по величине. Могут быть случаи, когда доходы от проекта одинаковы по величине в разные периоды и выплачиваются неограниченное число лет (активы с длительным сроком погашения — бессрочные облигации, привилегированные акции, земельные участки, помещения, оборудование, сдающиеся в аренду). Величина в числителе дроби в формуле дисконтирования будущих доходов в этом случае постоянна, а величина в знаменателе быстро возрастает. Поэтому на величину PDV

проекта существенно влияет величина только нескольких первых членов суммы. Значения всех последующих почти ничего к ней не добавляют. В математике это называется бесконечно убывающей геометрической прогрессией. Поэтому для дисконтирования будущих доходов в таких случаях применяется другая формула, выведенная математи- FR

ками, PDV =—. С помощью этой формулы рассчитывается цена земли, цена акции и т. п.

При принятии решений об инвестировании в основной капитал необходимо сравнивать дисконтированную ценность будущих доходов от них с суммой инвестиций. Если текущая ценность будущих доходов от инвестиций больше их суммы (PDV > I), то инвестиции целесообразны, так как это означает, что для получения таких же доходов в будущем путем вложений на финансовом рынке (приобретение ценных бумаг, например) в настоящем потребовалась бы большая сумма.

Если PDV < I, выгоднее вложить средства иным, чем инвестирование, способом.

Если PDV = 1, инвесторы безразличны к осуществлению инвестиций.

Допустим, существует проект, согласно которому купленное за 100 млн руб. оборудование со сроком службы два года обеспечит фирме доход в конце первого года 22 млн руб. и в конце второго года — 121 млн руб. Выгодно ли при ставке процента 0,2 (20%) годовых занять на два года 100 млн руб. Неэкономист ответит на этот вопрос, скорее всего, так: выгодно, если величина возвращенной ссуды с процентами будет меньше суммы доходов от реализации проекта. Дебитор через два года должен будет возвратить кредитору:

Сумма же доходов от реализации проекта равна 22 + 121 = 143 млн руб., то есть меньше, чем сумма, которую должен будет возвратить заемщик кредитору в конце второго года. Экономисту же для ответа на этот вопрос необходимо рассчитать современную (дисконтированную) ценность будущих доходов инвестора и сопоставить ее с величиной инвестиции.

Получаем: современная ценность будущих доходов от проекта больше, чем сумма инвестиции в него (102,3 > 100). Вывод: проект при данных условиях выгоден.

При более высокой ставке процента этот проект может быть невыгодным. Например, при г = 0,3 (30%). Дисконтированная ценность доходов от проекта в этом случае будет равна:

Она меньше суммы инвестиции (88,5 < 100).

Разность между суммой дисконтированных будущих доходов от инвестиции и суммой инвестиции называется чистым дисконтированным доходом (ценностью) NDV (от англ, net discont value). При NDV > 0 инвестиции в основной капитал выгоднее, чем вложения на финансовом рынке, при NDV < 0 их не следует производить, при NDV = 0 безразлично, как вкладывать средства — инвестировать в реальный проект или вложить в финансовые активы. В нашем примере в первом случае при ставке процента 0,2 величина NDV положительная, а во втором случае при ставке процента 0,3 — она отрицательная.

Отношение чистого дисконтированного дохода к сумме инвести;

NDV

ции называется внутренней нормой доходности CRC = —-— (CRC —.

от англ, calculation rate compensate).

Дисконтируя свои будущие проектируемые доходы, инвесторы сопоставляют эффективность инвестиционных проектов с эффективностью других альтернативных способов использования средств (например, хранения в банке в виде вклада, приносящего процентный доход). Поэтому внутренняя норма доходности инвестиций сравнивается с рыночной ставкой ссудного процента. Если она выше ставки процента, объем инвестиций можно увеличивать, если ниже — их следует сократить. Изменять объем инвестиций в обоих случаях необходимо до тех пор, пока их внутренняя норма доходности не сравняется со ставкой процента. При повышении ставки процента спрос на заемные деньги для инвестиций сократится и наоборот.

Норма внутренней доходности инвестиций, равная рыночной ставке процента, называется предельной эффективностью капитала. В связи с действием закона убывающей производительности ресурсов внутренняя норма доходности от инвестиций с увеличением их объема снижается, а поэтому ее кривая имеет отрицательный наклон.

Величина чистого дисконтированного дохода и норма внутренней доходности инвестиций зависят от следующих факторов:

- • величины будущих доходов от инвестиций (прямая зависимость);

- • стоимости инвестиционных проектов (обратная зависимость).

Так как стоимость инвестиционных проектов включает теряемый процентный доход, то норма доходности инвестиций находится в обратной зависимости от ставки процента.

Спрос на инвестиционные ресурсы находится в прямой зависимости от внутренней нормы их доходности, а поэтому кривая внутренней нормы доходности инвестиций является одновременно кривой спроса на инвестиционные ресурсы.

Динамика предложения капитала определяется стоимостью его производства, включая альтернативную — потерю потенциальных доходов от вложения средств в иные сферы экономики вместо сферы создания капитала (сооружения зданий и производство оборудования). По закону увеличения предельных издержек с ростом объема выпуска кривая предложения капитала имеет положительный наклон.

Кривая предложения капитала отражает также минимальную норму доходности инвестиций в его производство: она должна обеспечивать покрытие издержек. Если она выше минимума, выгодно создавать дополнительно новые капитальные активы, если ниже — предложение капитала будет сокращаться.

Объем предложения капитала растет по мере увеличения цены его продажи: ее повышение поднимает норму доходности над минимумом. Дополнительное предложение капитальных активов и услуг для экономики в целом происходит только по возросшим ценам на них.

На рынке капитальных активов объектом купли-продажи является не только сам физический капитал, но и его услуги. Поэтому купля-продажа капитальных активов осуществляется двумя способами.

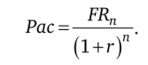

I. Купля-продажа капитального актива с передачей его в собственность покупателя. В этом случае заранее оплачивается весь объем его услуг, на который способна единица капитала в течение всего проектируемого срока службы. Его цена Рас (от англ, asset of capital) выражается в рублях за единицу капитала. Поставщик при определении цены единицы капитального актива ориентируется на издержки его производства, а покупатель — на величину PDV будущих доходов от его использования. Она, как мы выяснили, зависит от рыночной ставки ссудного процента и объема услуг (суммы доходов), которые он может оказать до своего полного износа.

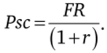

И. Аренда производственных помещений и оборудования, или купляпродажа капитальных услуг. Их цена Psc (от англ, service of capital) называется ставкой арендной платы и выражается в рублях за период времени (час, день, неделю, месяц, год) пользования оборудованием или зданием.

Величина годовой ставки арендной платы должна обеспечить арендодателю чистый доход в размере ссудного процента (от цены оборудования) и возместить обесценение (амортизацию) капитального актива от износа в процессе его эксплуатации арендатором. Ставка арендной платы рассчитывается по формуле:

Допустим, цена оборудования 100 млн руб., годовая норма амортизации 0,2, ставка процента 0,3. Тогда арендная плата в год должна составить:

Для арендатора же ориентиром в определении величины ставки арендной платы будет служить дисконтированный будущий годовой доход от эксплуатации оборудования:

При каком годовом доходе от использования оборудования он согласится его арендовать за 50 млн руб. При доходе не меньше: